El último análisis de Wood Mackenzie muestra un cambio significativo en las estrategias de asignación de capital dentro del sector minero, ya que el crecimiento de la producción se ha convertido en un foco principal en medio de una creciente competencia por la inversión de capital.

Según el análisis corporativo de metales y minería de Wood Mackenzie, tres factores clave están impulsando este cambio:

-

Aumento de las necesidades de gasto de capital no discrecional

-

Necesidad continua de balances sólidos para capear la posible volatilidad del mercado

-

Creciente atención al cobre tanto para las estrategias de crecimiento como de diversificación

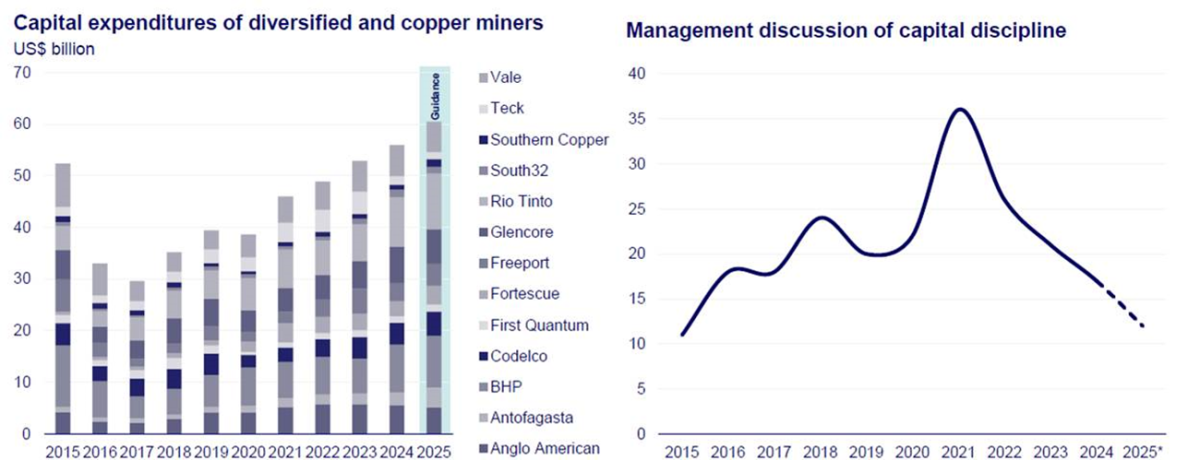

Las principales empresas mineras diversificadas y de cobre prevén un aumento del capex de nuevo en 2025

Las recompras de acciones son menos atractivas

El análisis pone de relieve que las recompras de acciones se han vuelto menos atractivas a las valoraciones del momento. De hecho, 2024 resultó ser el punto más bajo para los volúmenes de recompra entre las principales empresas mineras, con rendimientos teóricos que cayeron a niveles negativos para muchas de ellas.

James Whiteside, responsable corporativo de metales y minería de Wood Mackenzie, declaró: "Nuestro análisis sugiere que los múltiplos de valoración no están respondiendo a unos ratios de pago más elevados y las recompras ya no están proporcionando fuertes rendimientos, lo que hace que el giro hacia el crecimiento sea más atractivo. Las empresas diversificadas que buscan relevancia a través de grandes retribuciones no se están viendo recompensadas, pero la lectura de los mineros del cobre es que invertir en el crecimiento de la producción compensa".

Los proyectos de cobre totalmente nuevos empiezan a ofrecer los rendimientos más atractivos para la inversión de capital. Sin embargo, no todas las empresas mineras disponen de oportunidades de crecimiento. Si bien el mantenimiento de la disciplina de capital tiene por objeto garantizar el mejor enfoque a través de los metales y los ciclos del mercado minero, se ha asociado cada vez más con la maximización de los rendimientos de los accionistas, a menudo a expensas de los gastos de capital.

Wood Mackenzie prevé que las principales empresas de cobre acelerarán sus esfuerzos de reinversión en los próximos tres años, superando en conjunto el 100% de sus flujos de caja operativos. Este cambio se traducirá en una reducción de los pagos a los accionistas. En general, se espera que las grandes empresas mineras diversificadas establezcan una nueva tasa típica de reinversión superior al 50% de sus flujos de caja operativos. En consecuencia, es probable que estas empresas reduzcan sus distribuciones a alrededor del 45%, y se prevé que también disminuyan las recompras de acciones.

Whiteside añadió: "Para algunas empresas, adoptar un riesgo orientado al crecimiento es ahora la estrategia óptima. Nuestro análisis muestra que el crecimiento en las materias primas adecuadas es gratificante, mientras que el aumento de los pagos variables no beneficia a las empresas que luchan por ser relevantes."

Divergencia de estrategias

El análisis también muestra una divergencia de estrategias entre los principales actores. Rio Tinto y BHP, antaño consideradas ejemplos de disciplina de capital, se encuentran ahora en situaciones diferentes.

Rio Tinto ha identificado una serie de oportunidades en varias materias primas que tienen un fuerte potencial de crecimiento. Las inversiones en curso de la empresa en proyectos como Simandou, Oyu Tolgoi, AP60 (aluminio) y las empresas de litio recientemente adquiridas podrían aumentar su tasa de reinversión hasta alrededor del 60% en 2025, manteniendo una tasa más elevada durante el resto de la década.

Por el contrario, BHP tiene varias oportunidades de crecimiento en cobre en Chile que está impulsando y podría alcanzar una Decisión Final de Inversión (FID) este año. Sin embargo, tiene limitadas otras opciones a gran escala aparte de Jansen. Su estrategia más conservadora probablemente hará que su apalancamiento caiga por debajo del de la mayoría de sus homólogas en los próximos tres años.

Whiteside concluyó: "Las mineras están entrando en una nueva era de disciplina de capital. La respuesta del mercado a estos distintos planteamientos influirá en las decisiones de asignación de capital a largo plazo de las grandes empresas mineras. Las empresas que puedan equilibrar eficazmente las inversiones de crecimiento con la rentabilidad para el accionista probablemente saldrán ganando en este panorama cambiante."

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios