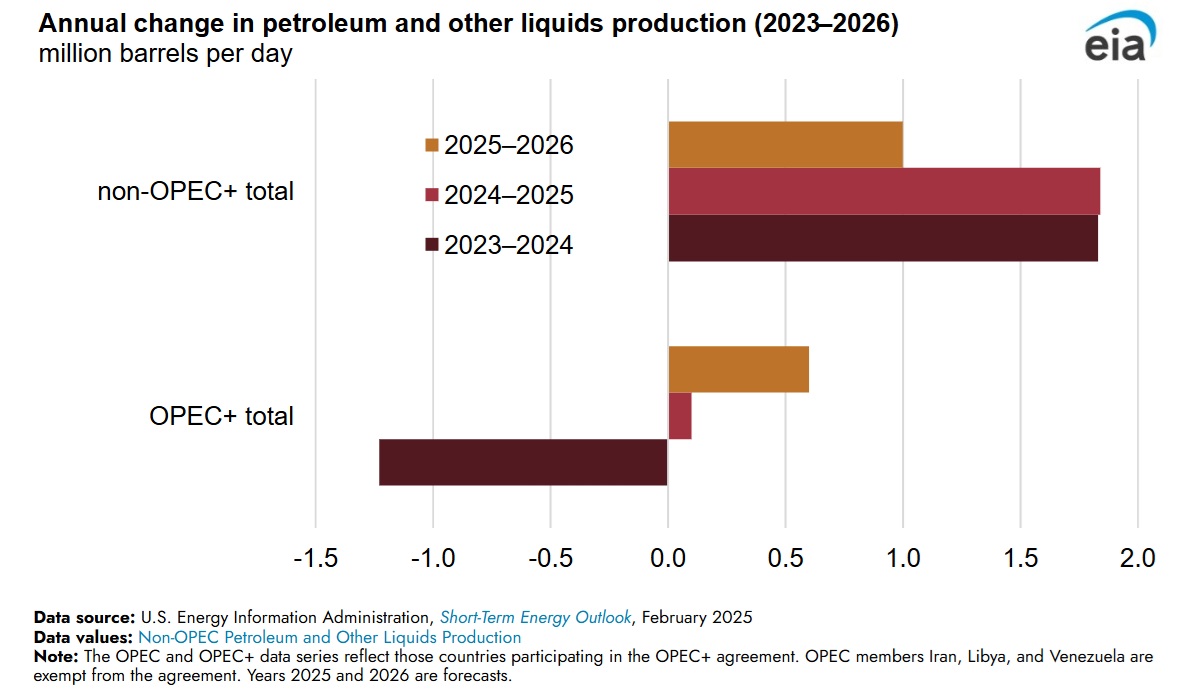

En su Short-Term Energy Outlook (STEO) de febrero, la Administración de Información Energética de EEUU (EIA) prevé que la producción mundial de petróleo y otros líquidos en 2025 y 2026 crecerá más en los países no OPEP+ que en los países OPEP+. La EIA estima que la oferta mundial total de petróleo y otros líquidos aumentó en unos 0,6 millones de barriles diarios (b/d) en 2024 y aumentará en 1,9 millones de b/d en 2025 y 1,6 millones de b/d en 2026. El aumento de la producción de crudo de cuatro países de América -Estados Unidos, Guyana, Canadá y Brasil- impulsa este crecimiento. Debido a la actual contención de la producción de los países de la OPEP+, se prevé que la producción del grupo crezca 0,1 millones de b/d en 2025 y 0,6 millones de b/d en 2026.

La producción mundial de petróleo en 2025 y 2026 crecerá más en los países no OPEP+ que en los países OPEP+

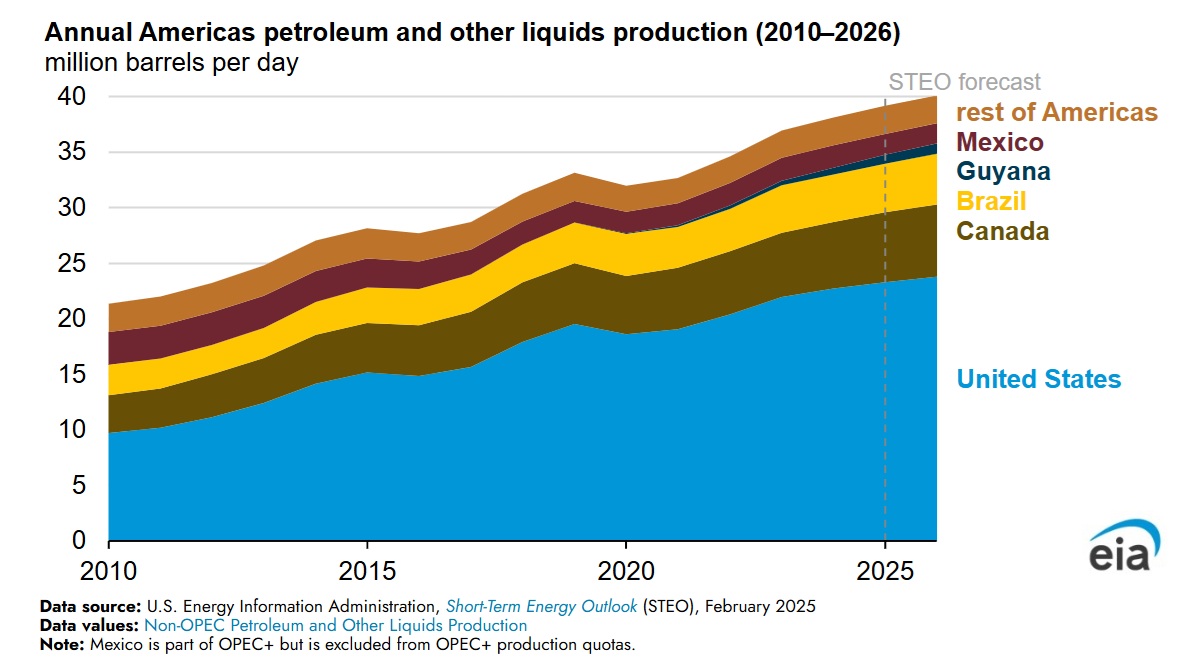

La EIA estima que el aumento de la producción de crudo de cuatro países de América -Estados Unidos, Guyana, Canadá y Brasil- impulsará este crecimiento

La producción mundial de líquidos de petróleo fuera de la OPEP+ creció 1,8 millones de b/d en 2024 y, según las previsiones de EIA, crecerá 1,8 millones de b/d en 2025 y 1,0 millones de b/d en 2026. Prevemos que la producción crecerá de 2024 a 2026 en 0,5 millones b/d en Canadá, 0,3 millones b/d en Guyana y 0,3 millones b/d en Brasil. La mayor parte del crecimiento previsto procede de Estados Unidos, donde se espera que la producción aumente en 1,1 millones de b/d durante el mismo periodo.

EEUU, primer productor mundial

Estados Unidos sigue produciendo más crudo y líquidos petrolíferos que ningún otro país. La producción de crudo estadounidense aumentó a 13,2 millones de b/d en 2024 debido en parte a una mayor eficiencia con menos plataformas. La EIA espera que la producción de líquidos de petróleo en Estados Unidos aumente en 0,6 millones de b/d en 2025 y en 0,5 millones de b/d en 2026. Según sus previsiones, la región del Pérmico representa alrededor del 50% de la producción estadounidense de crudo, que será de 13,7 millones de b/d en 2026. Además, el crecimiento en el Pérmico compensa las contracciones en otras regiones.

En 2024, Canadá era el cuarto país productor de petróleo, sólo por detrás de Estados Unidos, Arabia Saudí y Rusia. Se prevé que la producción de petróleo y otros líquidos crezca en Canadá 0,3 millones de b/d en 2025 y 0,2 millones de b/d en 2026, partiendo de 6,0 millones de b/d en 2024. El crecimiento de la producción en Canadá se apoya en la puesta en marcha de la ampliación del oleoducto Trans Mountain, que transporta petróleo a la costa oeste de Canadá para acceder a los mercados de exportación desde Alberta, que no tiene salida al mar.

La EIA espera que los productores brasileños añadan nuevas unidades flotantes de producción, almacenamiento y descarga (FPSO) a los yacimientos existentes en la cuenca de Santos. El Alexandre de Gusmão será el quinto FPSO instalado en el campo de Mero y comenzará a producir a mediados de 2025. También en 2025, los FPSOs Almirante Tamandaré y P-78, en el campo de Búzios, en la Cuenca de Santos, entrarán en operación. Se prevé que estos nuevos proyectos aumentarán la producción de líquidos de petróleo en Brasil en 0,1 millones de b/d en 2025 y en 0,2 millones de b/d en 2026.

Se prevé que la producción de líquidos de petróleo en Guyana aumentará en 0,2 millones de b/d en 2025 y 0,1 millones de b/d en 2026, impulsada por la puesta en marcha del proyecto Yellowtail dentro del bloque Stabroek. El desarrollo del bloque Stabroek incluye tres proyectos, Yellowtail, Uaru y Whiptail, en los que se espera que la capacidad de producción combinada alcance aproximadamente 1,3 millones de b/d a finales de 2027.

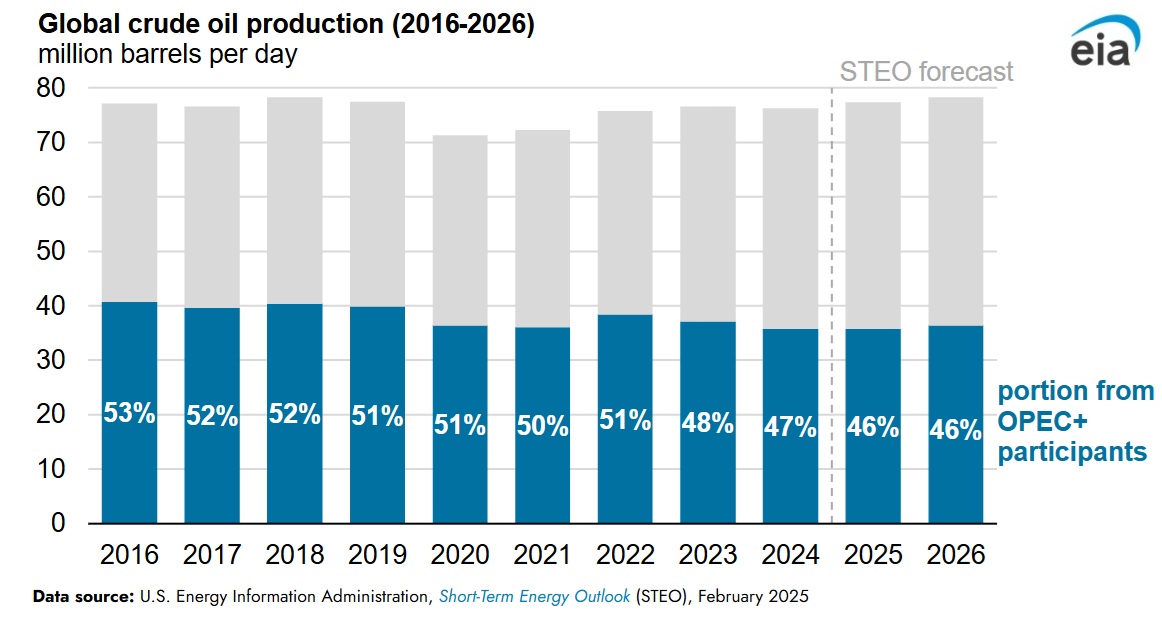

La producción de los miembros de la OPEP+ representó el 47% (35,7 millones b/d) de la producción mundial de crudo en 2024. EIA prevé que la producción de crudo de la OPEP+ aumentará en 0,1 millones de b/d en 2025 a medida que el grupo incremente gradualmente la producción en línea con el calendario acordado en la reunión celebrada en diciembre de 2024. Además, los recortes voluntarios de 2,2 millones de b/d que se anunciaron en noviembre de 2023 se prorrogarán hasta finales de marzo de 2025 y se eliminarán gradualmente hasta finales de septiembre de 2026. Los recortes voluntarios adicionales de producción de 1,65 millones de b/d anunciados en abril de 2023 se prorrogarán hasta finales de diciembre de 2026.

La cuota de la OPEP+ disminuye

Se espera que la cuota de la OPEP+ en la producción mundial de petróleo disminuya un punto porcentual hasta el 46% en 2025 y 2026, frente al 53% en 2016, cuando se formó inicialmente el grupo ampliado. La capacidad excedentaria de producción de crudo de la OPEP fue de 4,6 millones de b/d en 2024, un 103% (2,3 millones de b/d) más que en 2019.

Arabia Saudí es el mayor productor de petróleo de la OPEP por volumen, y representa aproximadamente un tercio del suministro total del grupo. En 2024, Arabia Saudí produjo 9,0 millones de b/d, un 13% menos (1,4 millones de b/d) que en 2022, antes de que la OPEP+ anunciara la prórroga de sus recortes voluntarios adicionales.

Entre los miembros de la OPEP+, Rusia fue el mayor productor de crudo en 2024, con una media de 9,2 millones de b/d. Tras Rusia y Arabia Saudí, los mayores productores por volumen fueron Irak (4,4 millones b/d), Emiratos Árabes Unidos (2,9 millones b/d) y Kuwait (2,5 millones b/d).

Noticias relacionadas

No hay comentarios

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios