La red y los actos delegados de la UE, “stoppers” para el hidrógeno verde

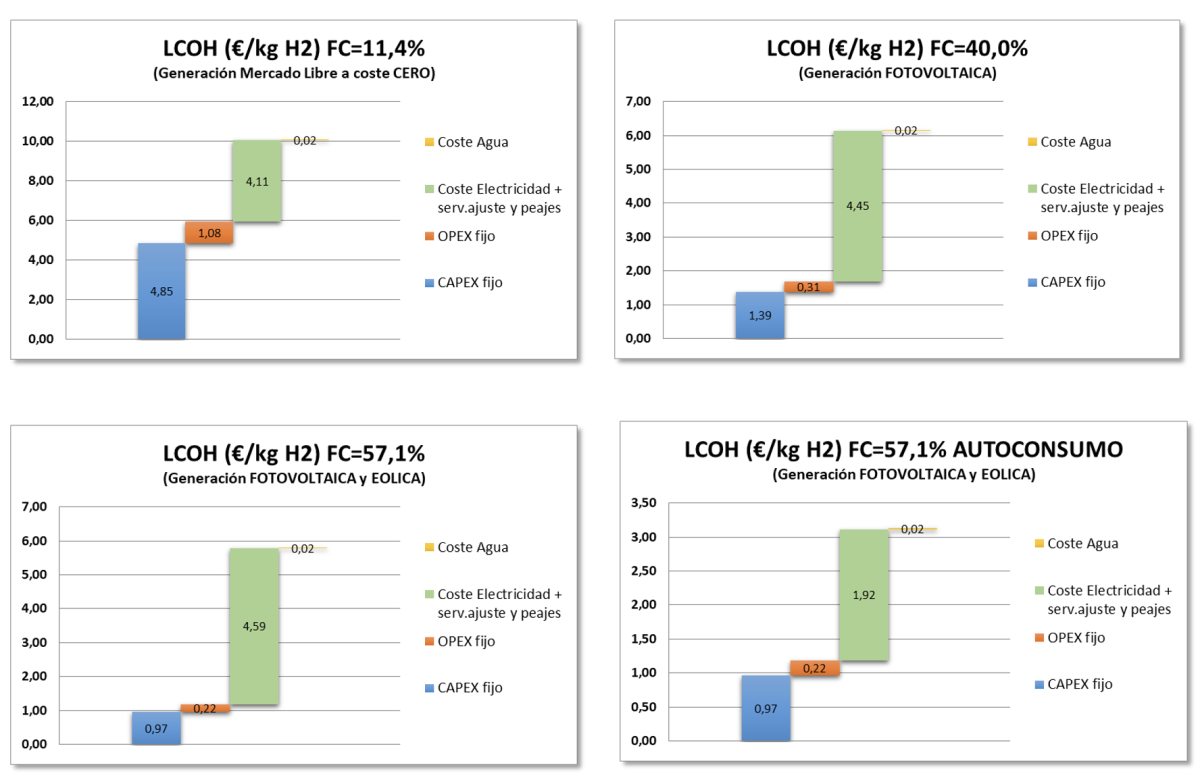

Solo en el escenario de autoconsumo sin excedentes, con planta fotovoltaica y/o eólica asociadas a la planta industrial se obtienen valores LOCH competitivos del orden de 3,13 €/KgH2

En febrero de 2023 la Comisión Europea estableció las normas que hay que cumplir para el hidrógeno renovable, al mismo tiempo ha adoptado el procedimiento de Actos Delegados como marco regulador para dar seguridad jurídica a los inversores y determinar qué infraestructuras energéticas y normas sobre ayudas estatales, así como objetivos legislativos para el hidrógeno renovable en los sectores de la industria y el transporte.

En la práctica, el objetivo es garantizar que los carburantes líquidos o gaseosos renovables de origen no biológico han sido realmente producidos con electricidad renovable y por lo tanto puedan contabilizarse a efectos del objetivo de los estados miembros y a su vez los inversores tengan seguridad normativa para asignar debidamente su producción en el marco de los objetivos de la UE con el plan REPowerEU

Los Actos Delegados introducen criterios para garantizar que solo se producirá hidrógeno renovable cuando se disponga de suficiente energía renovable local (lo que se conoce como correlación temporal y geográfica), resumidos en tres puntos:

1. El hidrógeno renovable debe hacerse exclusivamente con instalaciones de generación eléctrica renovable “adicionales” con una antigüedad no superior a tres años a partir de 2028, con el fin de incentivar la creación de nuevas infraestructuras de generación renovable dedicadas.

2. Para las plantas conectadas a la red mediante un PPA, el criterio de correlación temporal establece que solo se puede generar la misma cantidad de hidrógeno que electricidad producida en el mismo periodo, con periodicidad mensual de forma transitoria y a partir de 2030, horaria.

3. Adicionalmente existe la correlación geográfica, lo que implica que en una región determinada solo se podrá producir la misma cantidad de hidrógeno que electricidad renovable se haya generado en la misma zona.

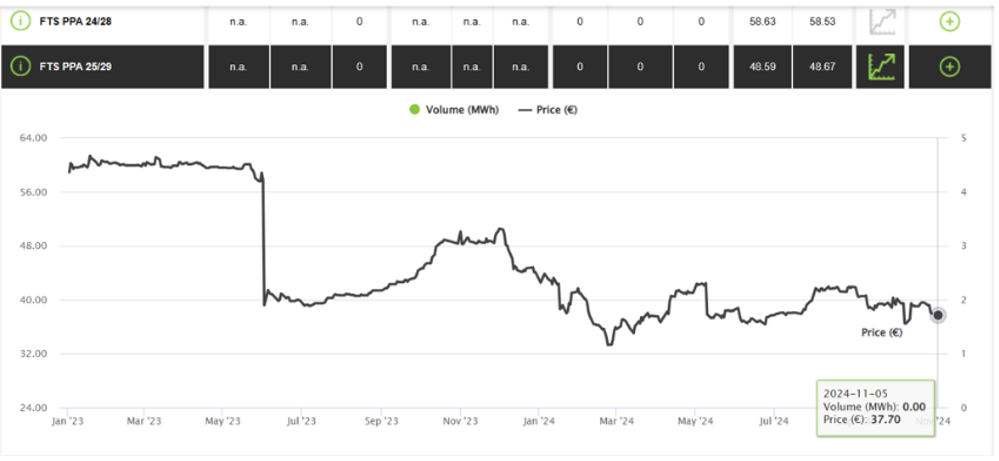

Al día de hoy es posible conseguir un contrato PPA de suministro de energía a 37,70 €/MW en bornes del generador que parece competitivo para producir hidrógeno verde, pero se acumulan otros factores que hay que tener presentes para conocer el precio real de la energía en bornes del consumidor donde se deben añadir costes de servicios de ajuste y capacidad, costes de peajes, cargos de garantía de potencia y pérdidas, que a veces por conveniencia para alcanzar alta rentabilidad o bajos costes de producción del hidrógeno quedan “olvidados”.

El PPA renovable

Es obligatorio que todo contrato PPA (Power Purchase Agreement) renovable tiene que llevar asociado lo que se denominan certificados de GdO (garantía de origen) de origen renovable y de cogeneración de alta eficiencia.

Aún no es posible suministrar energía 100% renovable, cuando una empresa compra toda la energía que produce una planta renovable a través de un PPA a 20 años, en España, toda la energía se compra en el mercado eléctrico (también llamado pool eléctrico), por lo que actualmente una compañía no puede afirmar que la energía que suministra es 100% renovable, salvo que se trate de una planta renovable en régimen de autoconsumo sin excedentes.

En lo que va del año 2024 se superan 700 horas con precio entre cero y negativo de la energía, pero muchas instalaciones renovables prefieren inyectar a precio cero o negativo porque, aunque no cobren por la energía generada, sí que cobran por el sello GdO, los productores de energía eléctrica solicitan a la CNMC las garantías (GdOs) y, una vez conseguidas, pueden transferirlas (vendérselas) a una comercializadora nacional, exportarlas a una comercializadora europea, o asignarlas (en la jerga del sector "redimirlas") en un consumidor final.

Los certificados GdO son exportables, es decir, que un parque eólico de España puede vender sus GdO a una empresa alemana o finlandesa, mercados con una fuerte demanda de este tipo de garantías por lo que su demanda para “Green washing” de la energía ha aumentado de una manera brutal en toda Europa, en 2007, el certificado GdO estaba alrededor de los 0,05 €/MWh, hoy el coste es de 8 €/MWh, por lo que la comercialización de estos certificados se ha convertido en un verdadero negocio, al margen del precio de la energía, sometido a una demanda alcista y especulativa.

Servicios de ajuste y capacidad

Todo sistema eléctrico interconectado necesita que, en todo momento, exista un balance entre la electricidad que es generada y la que es consumida, para que sea estable y esté garantizada la seguridad y la calidad del suministro.

Los servicios de ajuste (SSAA) son una serie de mecanismos que gestiona el Operador del Sistema (Red Eléctrica) para garantizar la viabilidad y seguridad en el suministro de electricidad en el país.

Adicionalmente, los servicios de capacidad es un pago que realiza el consumidor de un activo energético al propietario (generador) de dicho activo a cambio de los derechos para utilizar la capacidad del activo.

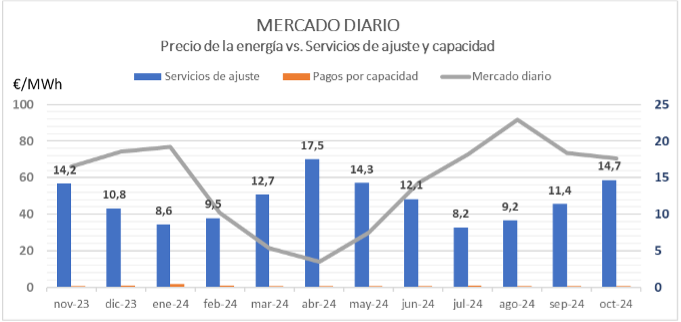

Según datos de REE sobre los componentes del precio final de la energía en el mercado peninsular, la repercusión de los servicios de ajuste en tiene cada vez más impacto en el coste final de la energía en bornes del consumidor. En la gráfica adjunta, se observa que para valores bajos del coste de la energía, que corresponde con energía de origen renovable, se asocia con valores altos de los servicios de ajuste que compensan parte de los potenciales ahorros.

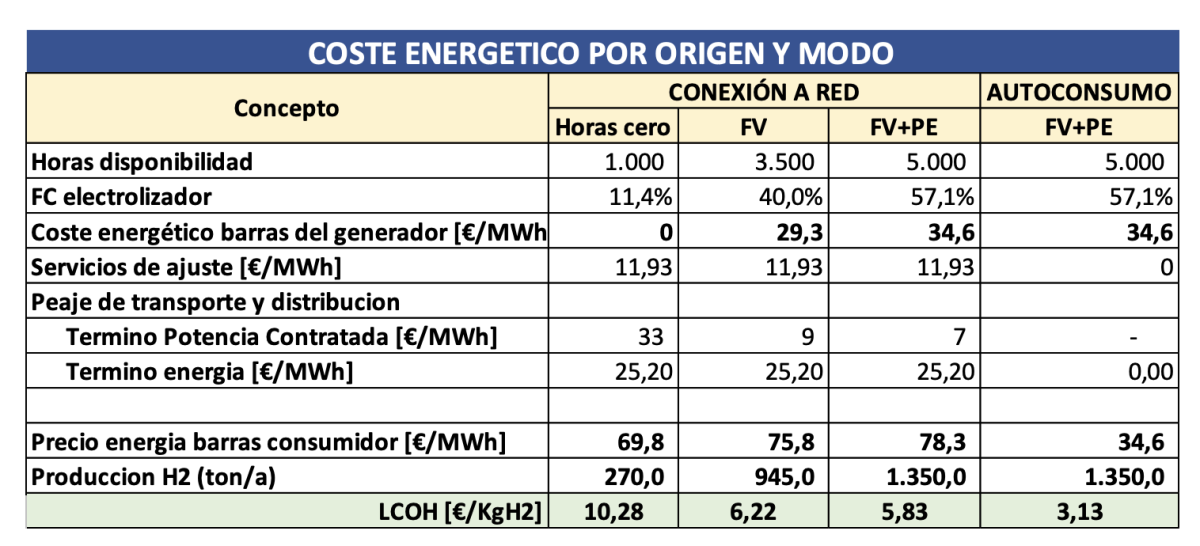

Actualmente la media en los últimos doce meses es del 11,93 €/MWh (en Oct’24 llegó a 14,7 €/MWh) que hay que añadir al coste de la energía entre bornes del generador y consumidor, lo cual impacta sobre el coste de producción de hidrógeno verde y en consecuencia sobre el resto de la cadena de valor de combustibles sintéticos.

Termino de peaje de transporte y distribución

Se trata de un cambio en los impuestos que la empresa comercializadora paga a la empresa distribuidora. Un cambio que no solo varía en el importe final, también afecta en la distribución horaria de la potencia contratada, que también repercutirá al consumidor final.

En el BOE Núm. 307, del 25/12/2023 se fijan los Peajes de transporte y distribución aplicados a partir del 1 de enero de 2024, en función del tipo de tarifa tienen un valor distinto, por ejemplo, para una tarifa 6.2TD, muy habitual en polígonos industriales y en aquellos puntos de suministro alejados de las redes de distribución de baja tensión, que se conectan a redes de alta tensión, tenemos los siguientes costes:

· Término potencia contratada: 32,65 €/kW año

· Término energía: 0,025201 €/kWh

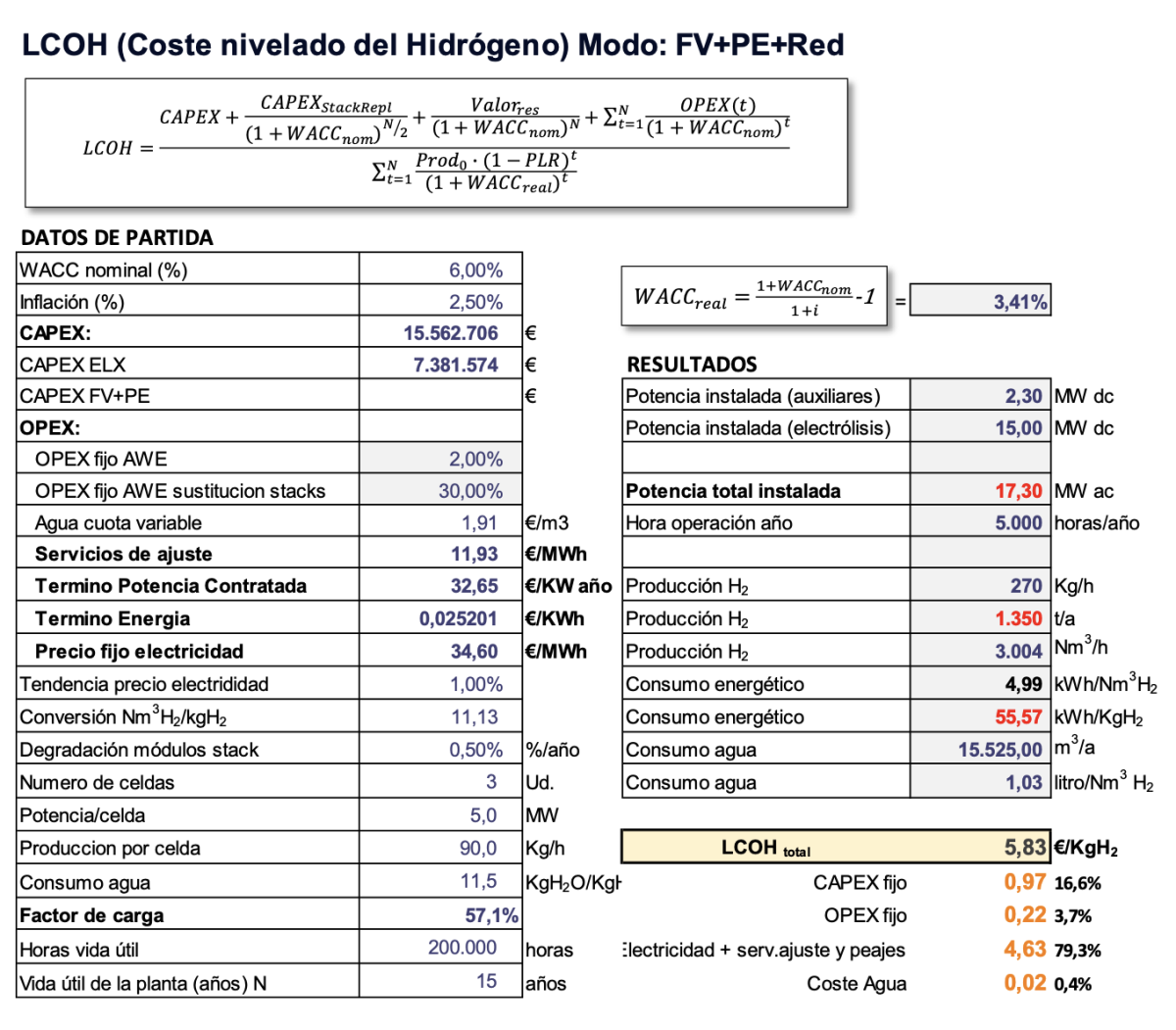

Impacto en los costes de producción del hidrógeno verde

Todos estos costes en la electricidad con los CdO necesarios y cumplimiento de los Actos Delegados de la UE, sería más cara a medida que aumenten las horas de funcionamiento del electrolizador al año.

Si operamos el electrolizador menos de 1.000 horas al año, es decir con un factor de carga por debajo del 11,4 %, es probable que podamos acceder a electricidad a precio cero en el mercado libre, basta operar durante los picos de producción fotovoltaica, pero siempre habría que pagar los servicios de ajuste, capacidad, peajes y perdidas en bornes del consumidor que la distribuidora va a repercutir a la comercializadora.

Si queremos un factor de carga, hasta el 40,0% podría alcanzarse de una planta fotovoltaica en modo autoconsumo, con un LCOEFV= 29,3 €/MWh lo que permitiría una operación de la planta durante unas 3500 horas de sol anuales, en localidades de alta insolación como en Huelva.

Factores de carga más altos, hasta el 57,1% podría alcanzarse conectados a un campo eólico en modo autoconsumo, con un coste más alto LCOEPE= 34,6 €/MWh que permitiría operar 5000 h eólicas anuales.

A partir de las 5.000 horas al año, si quisiéramos operar el electrolizador al 100% de su capacidad, es decir, durante 8760 horas al año, necesitaríamos un mix de energías renovables con almacenamiento en baterías u otro tipo de almacenamiento que elevaría el coste de la energía en bornes del generador, probablemente entre 100 y 120 €/MWh, pero no sería rentable la operación por cuestiones de eficiencia económica.

Con objeto de analizar el impacto sobre el coste del hidrogeno en los distintos escenarios, se hacen simulaciones de los modelos para un electrolizador tipo AWE con eficiencia 55,57 kWh/kgH2 (incluidos los consumos del BOP) con una potencia nominal de 15 MW, obteniendo los siguientes resultados:

Conclusiones

La simulación con contratos PPA incluyendo los servicios de ajuste, capacidad, peajes de transporte y distribución no resulta en ningún caso competitivoincluso a PRECIO CERO como consecuencia del bajo factor de carga del electrolizador (11,4%) que afecta a una baja producción, y por los costes añadidos como consecuencia de los servicios de ajuste, capacidad, servicios de peajes de transmisión y distribución de red.

Solo en el escenario de autoconsumo sin excedentes, con planta fotovoltaica y/o eólica asociadas a la planta industrial se obtienen valores LOCH competitivos del orden de 3,13 €/KgH2, asociados a un factor de carga moderado (57,1%) y consecuentemente a una producción moderada.

En modo autoconsumo sin excedentes es posible garantizar los CdOS asociados al hidrógeno verde cumpliendo con las normas establecidas en los procedimientos de Actos Delegados dando seguridad jurídica a los inversores en el marco regulador de la Comisión Europea en esta materia.

Es muy importante tener presente las circunstancias del mercado alcista de los CdOs que están sometidos a una demanda alcista y especulativa (en 2007 estaba a 0,05 €/MWh, hoy el coste es de 8 €/MWh), este riesgo puede desincentivar a muchos inversores, pero puede evitarse con una generación en modo autoconsumo (fotovoltaica y eólica) asociada con la planta industrial, garantizándose los CdOs de la UE.

Juan Ignacio de la Fuente Rodríguez es ingeniero industrial con más de 30 años de experiencia en construir plantas de generación eléctrica.

Interesante artículo donde se evidencian los costes "olvidados" de los grandes proyectos de producción de hidrógeno en España. Sin embargo, creo que hay varias premisas que es importante cuestionar.

Por un lado los costes relacionados con los servicios de ajuste que aplican a todos los consumidores muy probablemente no sean de aplicación a los sistemas de producción de hidrógeno renovable al no tratarse de instalaciones industriales al uso. Los Actos Delegados obligan en cierta manera a dar soporte a la red, por lo que lo lógico será tener la instalación con conexión a red proyectada y preparada para dar servicios de red y participar de estos sistemas, por lo que lo que para un industrial al uso es un coste, en el caso del productor de hidrógeno es un beneficio: produces hidrógeno considerado verde por los Actos Delegados y probablemtente recibas una retribución por el servicio de red.

Por otro lado, los peajes de transporte y distribución, de acuerdo con la disposición final primera del RD 148/2021, se podrán establecer excenciones temporales, totales o parciales, para la producción de hidrógeno, por lo que es muy probable que instalaciones generadoras de hidrógeno verde que aporten valor añadido como soporte y servicios de las redes de distribución y transporte donde se conecten tengan exepciones, como mínimo, mientras están dando estos servicios.

Por último, independientemente de que las excepciones se materialice o cómo lo hagan, los cálculos de peajes están totalmente sobrevalorados, especialmente el indicado como peaje del término de energía donde el artículo indica un valor de 25,20 €/MWh cuando ese valor es, como máximo, de 11,872 €/MWh en la energía consumida en P1. El valor efectivo de ese peaje de energía será siempre mucho menor (recordemos que el valor de peaje en P6 aplicable de noche, fines de semana y festivos es de 0,090 €/MWh y estas horas son más de 1/3 de las anuales). Esto se traduce en aproximadamente 20€/MWh menos del precio de energía en barras del consumidor, debiéndose recalcular LCOH planteado en el artículo.

Un saludo.

Arturo

11/11/2024

¡Muy buen artículo! Al ser producción de hidrógeno a partir de fuentes de energía de origen renovables sería interesante ver cómo queda el LCOH con un sistema de almacenamiento. Si la planta renovable de autoconsumo es eólica la variabilidad puede ser relativamente grande para casar producción-demanda de hidrógeno en la planta. En caso de no autoconsumir el hidrógeno producido y que se destine para venta a un tercero lo veo incluso aún más necesario. Un saludo!!

Juan Ignacio de la fuente

19/11/2024

Estimado PPAjes, En principio no he visto ninguna exenciones temporales, totales o parciales, para la producción de hidrógeno, para instalaciones generadoras de hidrógeno verde lo cual seria deseable por eso no está considerado. He intentado poner en relieve los costes "olvidados" de la red que considero "stoppers" para el desarrollo del hidrógeno, principalmente servicios de ajuste, capacidad Aunque para simplificar repartí los 6 periodos de forma lineal, tienes razón en tu apreciación y se deberian hacer hora-hora, por eso he vuelto a hacer los cálculos considerando tus comentarios y utilizando una tarifa concreta de ENERGIGREEN que he visto publicada comercialmente, en mi Linkedin están los resultados, pero si quieres te los puedo enviar personalmente. Muchas gracias por vuestras aportaciones.

PPAjes

21/11/2024

Estimado Juan Ignacio, Todo lo que hablemos, en cuanto a exenciones y costes del sistema está sujeto a cambios políticos sustanciales, por lo que es normal no considerarlos o tomarlos con precaución. Analizando un poco la filosofía de la norma y los intereses españoles y europeos en el sector, la cosa parecería indicar que esas exenciones podrían ser una realidad, aunque cada proyecto y promotor tendrá que llamar a las puertas del ministerio y de la CNMC salvo que se publique un criterio general en el futuro.

En cuanto a todos esos olvidados, estoy de acuerdo en que han de dejar de serlo y considerarse en los estudios, pero quizás considerarlos "stoppers" es demasiado. Cierto es que son costes adicionales que van a suponer que un proyecto que no los tenga, tendrá ventaja competitiva frente al proyecto que si tenga esos costes, pero soy de la creencia que no supondrán una parte sustancial del LCOH. En el presente artículo se considera un LCOH de 1,21 €/kg + 4,63 €/kg separando en costes determinados por el proyecto (CAPEX, OPEX, agua) y costes determinados por la alimentación eléctrica y con esa apreciación, ya hemos pasado a 1,21 €/kg + 3,46€/kg y aún existe margen de mejora para garantizar unos costes energéticos que hagan competitivo al hidrógeno. Soy de la opinión de que "si no puedes con tu enemigo, únete a él", de manera que participando en los servicios de ajuste del sistema eléctrico, se podrían omitir estos costes e incluso cobrar por los mencionados servicios y repercutirlos en un LCOH inferior, pero entramos en economía ficción, por lo que podría abordarse el problema desde el punto de vista del consumidor electrointensivo, de manera que los mencionados costes se reduzcan al mínimo posible. El estatuto de los consumidores electrointensivos establece como límite inferior los 0,5€/MWh como costes del sistema soportables por estos consumidores, que en el caso de un productor de hidrógeno a unos 60 kWh/kg sería 0,03 €/kg. Ya llevamos entonces los costes energéticos que serían 2,19 €/kg de PPA, 0,77 €/kg de SSAA y 0,03€/kg por peajes, total de 2,99 €/kg como costes energéticos, con el coste del hidrógeno entonces de 1,21+2,99=4,2 €/kg, versus los 3,37 €/kg en el caso de autoconsumo FV+Eolica.

Así pues una diferencia más próxima entre tener consumo a través de red y un autoconsumo directo está en 0,83 €/kg que podría ser una diferencia relativamente asumible, porque seamos honestos, ¿dónde vamos a encontrar un emplazamiento donde podamos desarrollar conjuntamente fotovoltaica, eólica con las horas equivalentes planteadas y disponga además de agua? Esa va a ser la ventaja competitiva de quién encuentre esos lugares, cruzando los dedos porque queden a día de hoy, y esperando que luego el transporte del hidrógeno no le coma por completo esa "ventaja".

Un saludo.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

PPAjes

11/11/2024