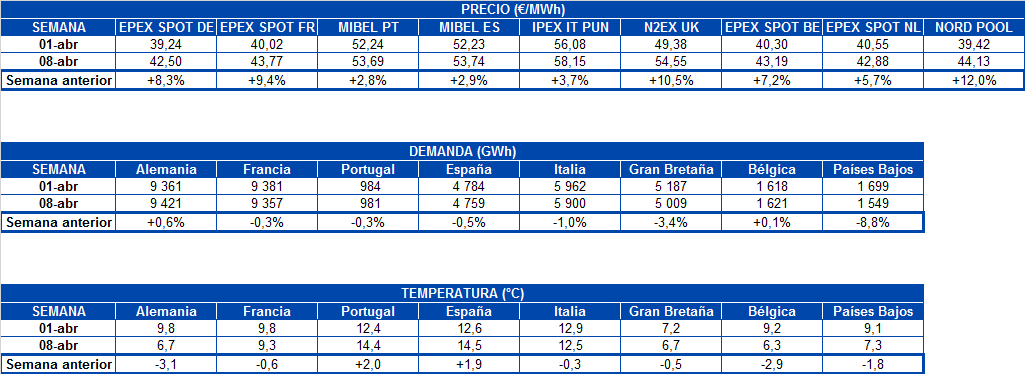

AleaSoft analiza los precios en los mercados de combustibles, derechos de emisiones de CO~2~ y electricidad europeos que en la última semana han seguido subiendo. La subida de precios de las emisiones de CO~2~ ha roto todos los récords.

Brent, combustibles y CO~2~

Continúan al alza los precios de futuros del petróleo Brent para junio de 2019 en el mercado ICE cerrando el viernes 12 marzo a 71,55 $/bbl. El miércoles 10 había llegado al cierre a los 71,73 $/bbl con valores que no se alcanzaban desde el 9 noviembre del año pasado. Durante la semana continuó el alza sistemática de los precios comenzada el 24 de diciembre pasado y por la tendencia de la subida parece que pueda llegar a los 75 $/bbl.

En la segunda semana de abril los futuros de gas TTF en el mercado ICE para mayo cerraron el viernes 12 con una bajada hasta los 15,85 €/MWh después de haber llegado el viernes 5 de abril a los 16,63 €/MWh. El invierno que ha terminado estuvo caracterizado por temperaturas por encima de la media y consumos eléctricos más bajos de lo esperado. Esta situación ha provocado que las necesidades de gas en Europa hayan sido menores de las planificadas y ese exceso de gas ha provocado el descenso de precios que se observa desde octubre rompiendo a la baja la barrera de los 14 €/MWh el 1 de abril pasado. Como hemos planteado desde AleaSoft en otras ocasiones, hay que seguir los acontecimientos en Argelia de donde proviene una parte del gas que se consume en Europa occidental.

Al igual que los precios del gas, los precios de futuros del carbón API 2 para el mes de mayo en el mercado ICE tuvieron una remontada en los primeros días de abril después de batir un récord de bajada, comparando los precios de los últimos dos años. A diferencia del gas, los precios del carbón API 2 siguieron recuperándose en la segunda semana de abril llegando a los 65,70 $/t al cierre del viernes 12. Como en el caso del gas las temperaturas altas del invierno europeo hicieron que se dejara de consumir carbón. La tendencia de remontada de las dos primeras semanas de abril no parece tener mucho recorrido por la poca necesitad de consumo de carbón, sobre todo ahora que los precios de las emisiones de CO~2 ~han subido y la demanda eléctrica tiene una bajada en la primavera, especialmente en Semana Santa.

En el sector eléctrico la noticia más relevante del año en Europa ha sido la subida del precio de los futuros de derechos de emisiones de CO~2~ para el contrato de referencia de diciembre de 2019 en el mercado EEX, que llegó el jueves 11 de abril a los 27,32 €/t. Desde los 21,90 €/t del 1 de abril la subida ha sido del 25%. Entre las causas está la prórroga del Brexit hasta octubre, ya que el Reino Unido es un gran consumidor de derechos de emisiones de CO~2 ~y además una parte de estos contratos tienen una manipulación especulativa. Consideramos que estos precios deberían bajar a la franja de 20–25 €/t en los próximos días.

José Juan

16/04/2019