Los costes de las renovables siguen imparables: el 91% de los nuevos proyectos son más baratos que sus alternativas en combustibles fósiles

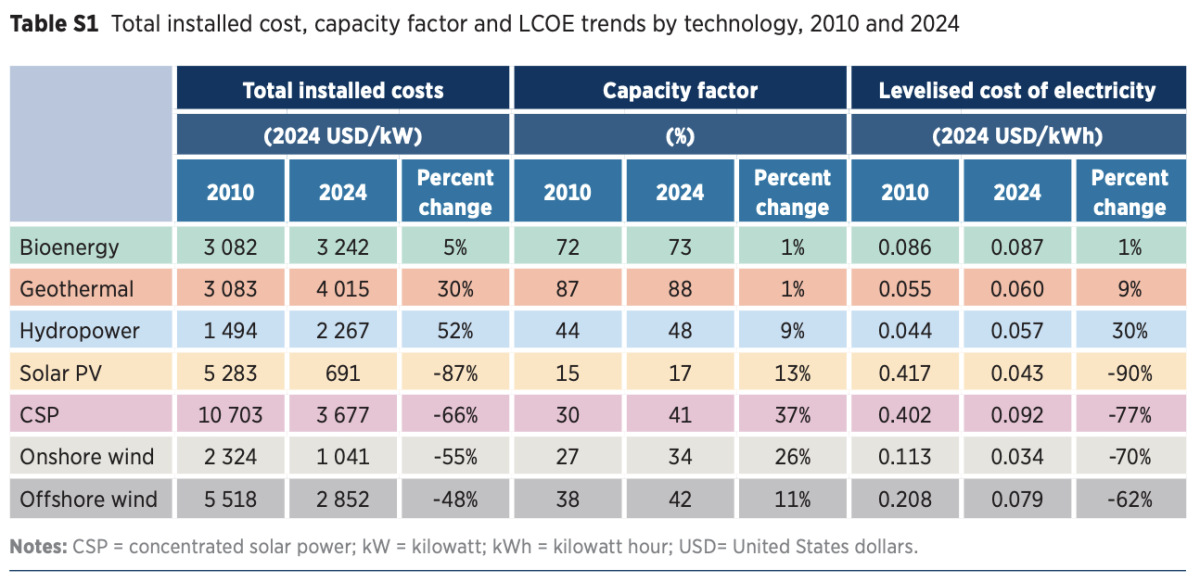

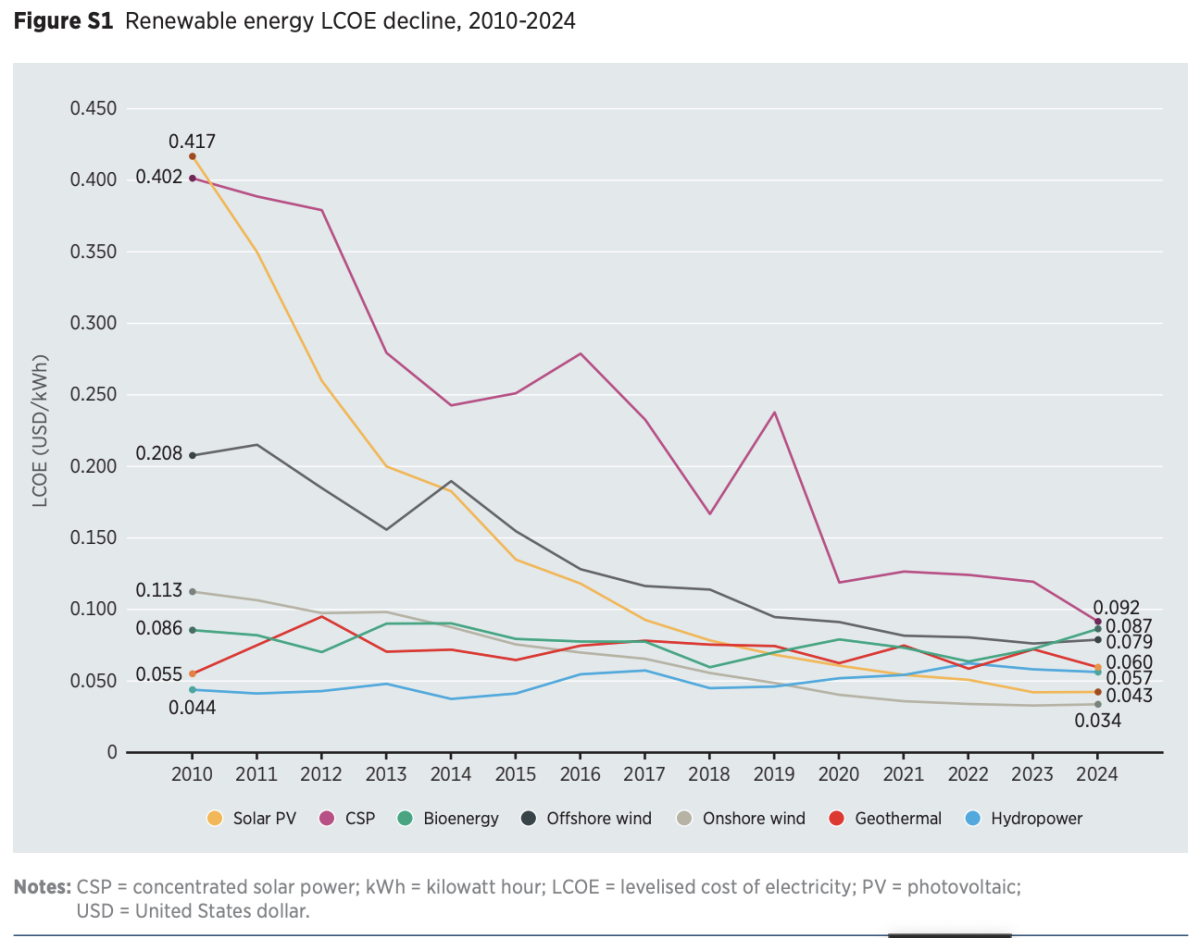

La energía eólica terrestre sigue siendo la fuente de electricidad renovable más asequible, con 0,034 USD/kWh, seguida de la energía solar fotovoltaica, con 0,043 USD/kWh

El nuevo informe de IRENA “Costos de generación de energías renovables en 2024” confirma que las energías renovables mantienen su liderazgo en costes en los mercados mundiales de la electricidad. El informe confirma que las energías renovables han mantenido su ventaja de precio sobre los combustibles fósiles, con una caída de costes debida a la innovación tecnológica, las cadenas de suministro competitivas y las economías de escala.

En 2024, la energía solar fotovoltaica (FV) fue, en promedio, un 41% más barata que las alternativas fósiles más baratas, mientras que los proyectos eólicos terrestres resultaron un 53% más económicos. La energía eólica terrestre sigue siendo la fuente de electricidad renovable más asequible, con 0,034 USD/kWh, seguida de la energía solar fotovoltaica, con 0,043 USD/kWh. También es interesante el dato de la nueva hisroeléctrica cuyo coste se va hasta los 0,057 USD/kWh.

La incorporación de 582 gigavatios de capacidad renovable en 2024 generó un importante ahorro, al evitar el uso de combustibles fósiles por valor de 57.000 millones de dólares. En concreto, el 91% de los nuevos proyectos de energías renovables puestos en marcha el año pasado fueron más rentables que cualquier alternativa fósil nueva.

Caída histórica en baterías

Las renovables no sólo son competitivas en costes frente a los combustibles fósiles, sino que también reducen la dependencia de los mercados internacionales de combustibles y mejorar la seguridad energética. Los argumentos comerciales a favor de las energías renovables son hoy más sólidos que nunca.

Pero la caída de costes va más allá de las renovables. Los avances tecnológicos más allá de la generación también están mejorando la economía de las energías renovables. El coste de los sistemas de almacenamiento de energía en baterías (BESS) ha caído un 93% desde 2010, hasta alcanzar los 192 USD/kWh para los sistemas a escala de red en 2024. Esta reducción se atribuye a la intensificación de la fabricación, la mejora de los materiales y la optimización de las técnicas de producción.

El almacenamiento en baterías, los sistemas híbridos que combinan energía solar, eólica y BESS, y las tecnologías digitales son cada vez más esenciales para integrar las energías renovables variables. Las herramientas digitales basadas en inteligencia artificial (IA) mejoran el rendimiento de los activos y la capacidad de respuesta de la red. Sin embargo, la infraestructura digital, la flexibilidad, la ampliación de la red y la modernización siguen siendo retos acuciantes, incluso en los mercados emergentes, donde no puede aprovecharse todo el potencial de las energías renovables sin inversiones adicionales.

Cambios en los LCOE

El LCOE aumentó ligeramente para algunas tecnologías durante 2023: la energía solar fotovoltaica un 0,6%, la energía eólica terrestre un 3%, la energía eólica marina un 4% y la bioenergía un 13%. Mientras tanto, los costos disminuyeron para la energía termosolar (CSP) (-46%), la geotérmica (-16%) y la hidroeléctrica (-2%).

Para la energía eólica terrestre, China (USD 0,029/kWh) y Brasil (USD 0,030/kWh) registraron LCOE por debajo del promedio mundial, lo que refleja la madurez de estos importantes mercados. En el caso de la energía solar fotovoltaica, China e India informaron costos operativos de coste (LCOE) inferiores al promedio, de USD 0,033/kWh y USD 0,038/kWh, respectivamente. En el caso de la energía eólica marina, el promedio de Asia (USD 0,078/kWh) fue ligeramente inferior al de Europa (USD 0,080/kWh).

Durante los próximos cinco años, se espera que los costos totales de instalación a nivel mundial alcancen aproximadamente USD 388/kW para la energía solar fotovoltaica, USD 861/kW para la energía eólica terrestre y USD 2316/kW para la energía eólica marina.

Desafíos

Si bien se prevén nuevas reducciones de costes a medida que las tecnologías maduren y las cadenas de suministro se fortalezcan, aún persisten desafíos a corto plazo. Los cambios geopolíticos, como aranceles, cuellos de botella en materias primas y dinámicas manufactureras en evolución, especialmente en China, representan riesgos que podrían provocar un aumento temporal de los costos.

Se prevé que el aumento de los costes persista en Europa y Norteamérica, debido a problemas estructurales como los retrasos en la concesión de permisos, la limitada capacidad de las redes y el aumento de los gastos para equilibrar el sistema. Por otro lado, regiones como Asia, África y Sudamérica, que tienen tasas de aprendizaje más elevadas y un gran potencial para las energías renovables, podrían experimentar descensos más pronunciados de costos.

"La competitividad de costes de las renovables es hoy una realidad. Considerando todas las energías renovables actualmente en servicio, los costes evitados de combustibles fósiles en 2024 alcanzaron hasta 467.000 millones de dólares. La nueva electricidad renovable supera a los combustibles fósiles en términos de coste, ofreciendo un camino claro hacia una energía asequible, segura y sostenible. Este logro es fruto de años de innovación, dirección política y expansión del mercado. Sin embargo, este progreso no está garantizado. Las crecientes tensiones geopolíticas, los aranceles y las restricciones de suministro de materiales amenazan con ralentizar el impulso y elevar los costes. Para preservar los logros de la transición energética, debemos reforzar la cooperación internacional, garantizar cadenas de suministro abiertas y resilientes y crear marcos políticos y de inversión estables, especialmente en el Sur Global. La transición hacia energías renovables es irreversible, pero su ritmo y equidad dependen de las decisiones que tomemos hoy", afirma Francesco La Camera, director general de IRENA.

El informe 2024 de IRENA también examina los factores de costes estructurales y las condiciones de mercado que determinan la inversión en energías renovables. Concluye que los marcos de ingresos estables y previsibles son esenciales para reducir el riesgo de inversión y atraer capital.

Mitigar el riesgo financiero es esencial para desarrollar energías renovables tanto en mercados maduros como emergentes. Instrumentos como los contratos de compraventa de energía (CCE, o PPA por sus siglas en inglés) desempeñan un papel clave a la hora de facilitar el acceso a una financiación asequible, mientras que entornos políticos inconsistentes y procesos de contratación opacos socavan la confianza de los inversores.

En particular, los costes de integración se perfilan como una nueva limitación para el despliegue de las renovables. Cada vez se retrasan más los proyectos eólicos y solares debido a los cuellos de botella en la conexión a la red, la lentitud de los permisos y el elevado coste de las cadenas de suministro locales. Este problema es especialmente grave en los países del G20 y los mercados emergentes, donde la inversión en redes debe seguir el ritmo de la creciente demanda eléctrica y la expansión de las renovables.

Costes de financiación

Además, los costes de financiación siguen siendo un factor decisivo para determinar la viabilidad de un proyecto. En muchos países en desarrollo del Sur Global, los elevados costes de inversión, influenciados por las condiciones macroeconómicas y los riesgos de inversión percibidos, encarecen significativamente el coste medio de la electricidad (LCOE) renovable.

Por ejemplo, IRENA constató que, aunque los costes de producción de la energía eólica terrestre fueron similares en Europa y África, en torno a 0,052 USD/kWh en 2024, las estructuras de costes variaban considerablemente. Los proyectos europeos se centraron en los gastos de capital, mientras que los africanos soportaron una parte mucho mayor de los costes de financiación. En su análisis, IRENA asumió un coste del capital que osciló entre el 3,8% en Europa y el 12% en África, lo que refleja los diferentes perfiles de riesgo percibidos.

Hay un detalle que no se toma en cuenta es que el cálculo no tiene en cuenta el área de las instalaciones renovables y fósiles para igualdad de potencia instalada . Supongamos dos instalaciones de 100 MW una fotovoltaica y la otra fósil , el área ocupada por la instalación fotovoltaica es mayor que la ocupada por la instalación fósil sencillamente por la diferencia en la densidad energética entre ambas fuentes de energía (MWh/m2). Si multiplicamos los $/m2 por m2 nos da $ que para la misma potencia instalada aparecen las diferencias en inversiones,

David S.

24/07/2025

Lo curioso es que cada vez es más barato instalar energías renovables, pero al consumidor final cada vez nos cuesta más la energía. ¿No será que alguien está ganando más de la cuenta? ¿O bien puede ser que el oligopolio nos está jodiendo a todos?

Prpecasa

25/07/2025

Si sumamos: Los campos petrolíferos. Los oleoductos, las zonas de almacenamiento en origen, los gigantescos buques petroleros, las refinerías, las zonas de almacenamiento de derivados, los aparcamientos de los camiones cisterna y las gasolineras, no sé qué pensar. Yo no soy ingeniero ni técnico, pero me da que pensar

Pepecasa

25/07/2025

Salvo error u omisión, las renovables no son síncronas. Para serlo y apoyar eficaz y con garantías de estabilidad N-1, deberían disponer de un almacenamiento suficiente. Las compañías de las renovables, supuestamente obviaron ese elemento, para ahorrarse costes. De aquellos polvos estos lodos. Si quieren volver a formar parte importante del Mix energético, deberán invertir en baterías de respaldo. Eso aumentará su coste inicial, pero a medio plazo será un éxito para ellas. No tendrán rival, salvo la nuclear.

Luigi

26/07/2025

Y cuándo van a tener en cuenta el coste paisajístico, el daño al suelo en donde se levanta, el imposible reciclado de la mayoría de sus materiales, el costoso Transporte con gigantescos camiones que utilizan gasolina y gasoleo para ser trasladados, la inexistente promesa y obligación de volver a dejar los terrenos y campos en la misma situación en la que los encontraron cuando con toda seguridad quedarán tirados en los campos, y muchos otros cortes no medibles en dinero.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Frank

24/07/2025