En febrero, los precios de los principales mercados eléctricos europeos descendieron, situándose como los más bajos desde la primera mitad de 2021 en la mayoría de ellos. La fotovoltaica alcanzó el récord de producción para un febrero en España y Portugal, un hito que también alcanzó la producción eólica en España. Los precios de los futuros de gas y CO~2~ también disminuyeron, colocándose como los más bajos desde mayo y julio de 2021, respectivamente.

Producción solar fotovoltaica y termoeléctrica

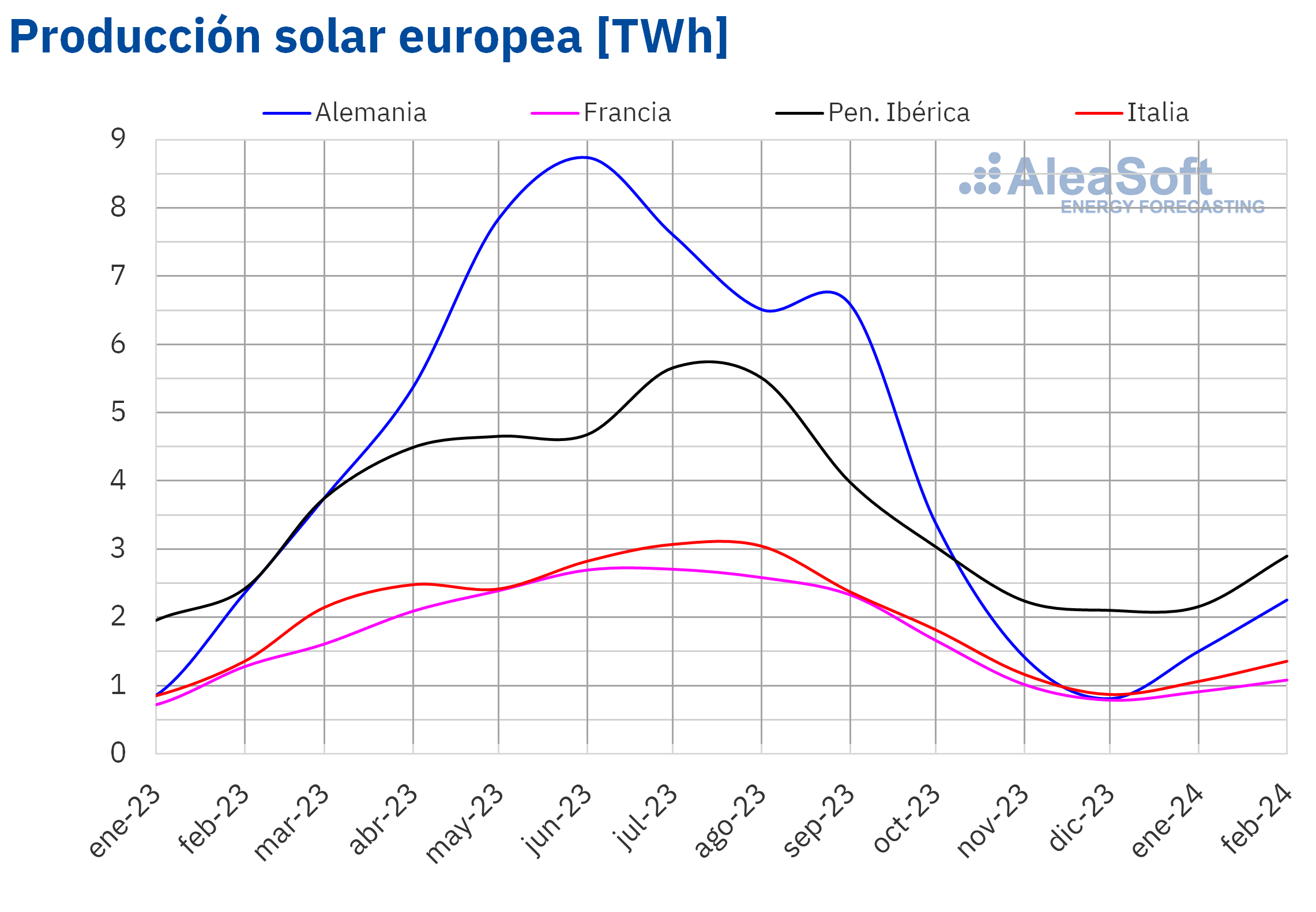

En febrero de 2024, las variaciones interanuales en la producción solar fueron heterogéneas en los principales mercados eléctricos europeos. La mayoría de los mercados registraron descensos, que oscilaron entre el 18% en Francia y el 3,4% en Italia. En la península ibérica las variaciones fueron opuestas. En los mercados portugués y español, la producción solar aumentó un 18% y un 11%, respectivamente.

Además, durante el segundo mes de 2024, España y Portugal batieron récords históricos de producción fotovoltaica en comparación con el mismo mes de años anteriores. El mercado español generó 2447 GWh y el portugués 263 GWh. El aumento interanual observado en la producción fotovoltaica se debió al aumento de la capacidad instalada de los últimos doce meses. Según los datos de REE, entre febrero de 2023 y febrero de 2024 en España peninsular se sumaron 4773 MW de capacidad fotovoltaica. Durante el mismo período, el mercado portugués añadió 768 MW de esta tecnología al sistema.

Con días más largos, en febrero la producción solar aumentó respecto a enero en todos los mercados analizados por AleaSoft Energy Forecasting. El aumento osciló entre el 27% y el 61% en los mercados francés y alemán respectivamente.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Producción eólica

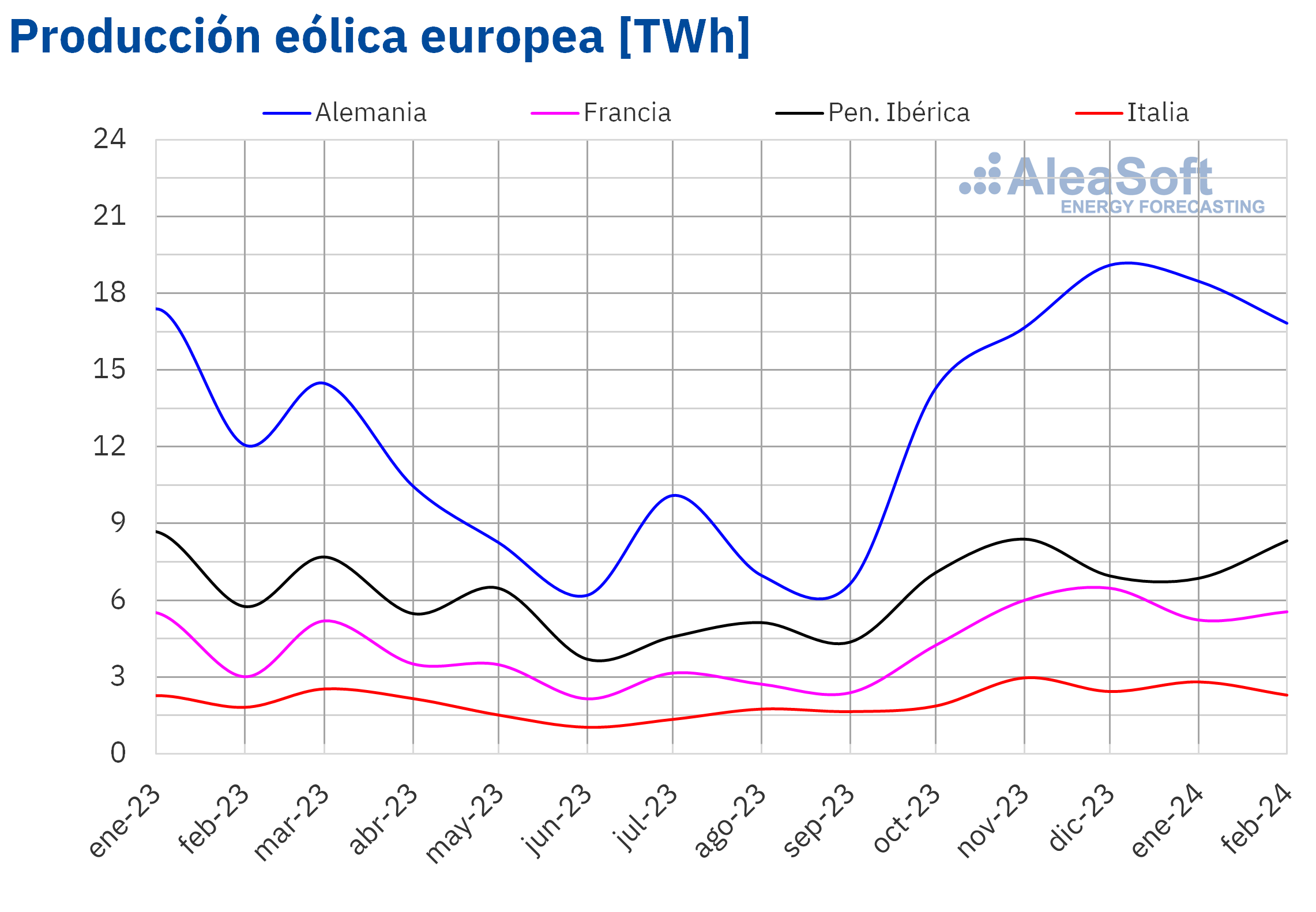

La producción eólica aumentó de forma interanual en todos los principales mercados eléctricos europeos en febrero de 2024. Los incrementos oscilaron entre el 22% en el mercado italiano y el 78% en el mercado francés. Además, en el mercado español la producción eólica en febrero de 2024 fue de 6790 GWh, batiendo el récord histórico respecto al mismo mes de años anteriores.

Entre febrero de 2023 y febrero de 2024 en España peninsular se instalaron 616 MW de energía eólica.

La tendencia al alza en la producción eólica también se observó en la comparación con el mes anterior. En la mayoría de los mercados la producción intermensual aumentó. Los aumentos oscilaron entre el 13% y el 34% registrados en los mercados francés y portugués respectivamente. Las excepciones fueron los mercados italiano y alemán, con caídas correspondientes del 13% y del 2,6%.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Demanda eléctrica

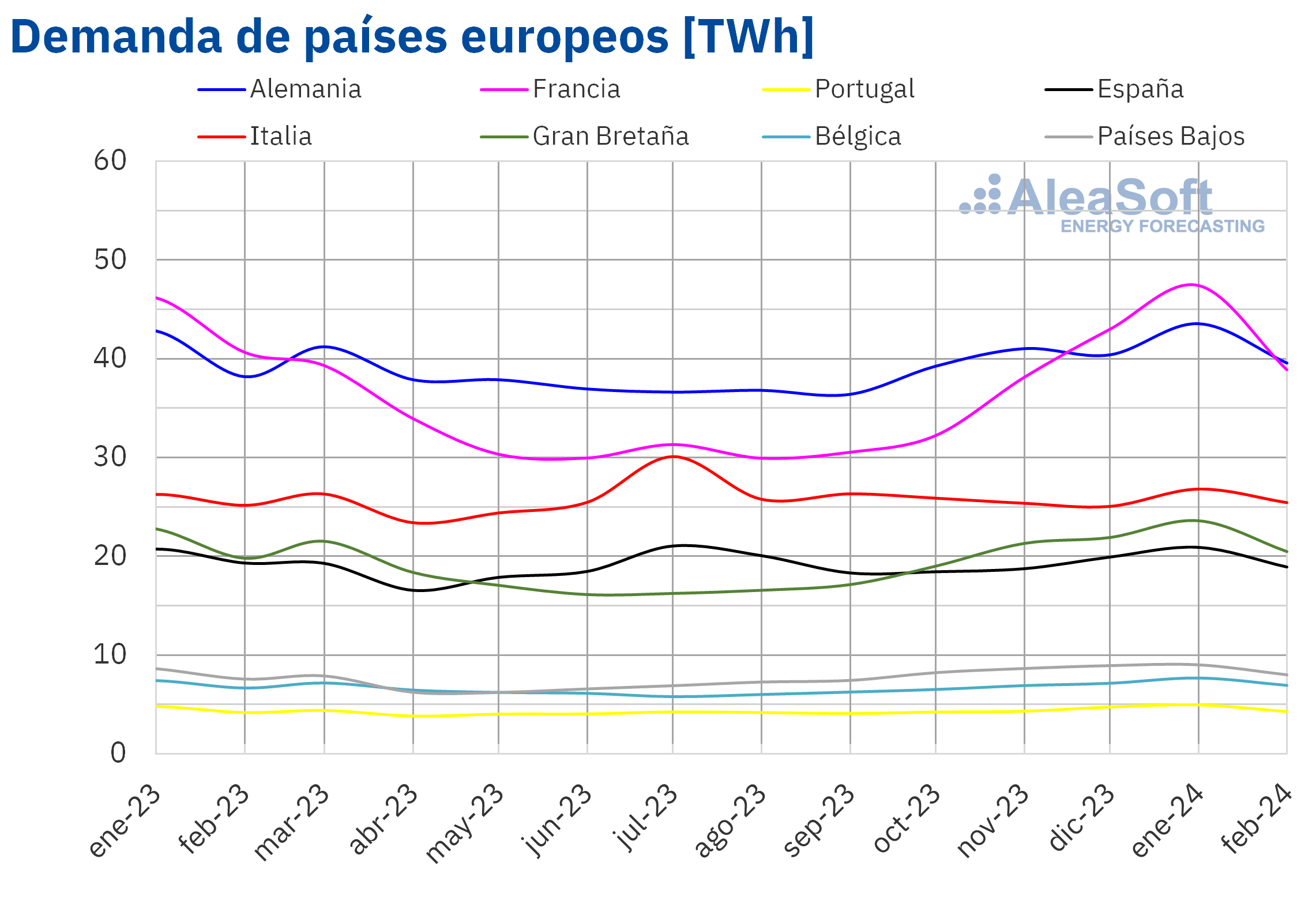

En febrero de 2024, la demanda eléctrica disminuyó en la mayoría de los principales mercados eléctricos europeos en comparación con el mismo período de 2023. El mercado francés registró el mayor descenso, de un 7,7%. Gran Bretaña tuvo la menor caída de la demanda, del 0,2%. Por el contrario, los mercados alemán, belga y neerlandés registraron aumentos de la demanda que oscilaron entre el 0,1% y el 2,1%.

La tendencia a la baja fue aún más generalizada al comparar la demanda eléctrica de febrero de 2024 con la de enero del mismo año. De nuevo, el mercado francés registró el mayor descenso, de un 12%. Las caídas restantes oscilaron entre el 7,6% en Portugal y el 2,9% en Alemania. El mercado italiano fue el único donde la demanda aumentó, un 1,4% respecto al mes anterior.

En febrero de 2024 las temperaturas medias fueron superiores a las del mismo mes de 2023. Los aumentos oscilaron entre 1,2°C en Gran Bretaña y 3,8°C en Alemania.

Las temperaturas medias en febrero también fueron menos frías que las de enero en todos los mercados analizados. El sur de Europa registró aumentos moderados, de entre 1,4°C y 2,4°C. En el resto de los mercados, los cambios de temperatura fueron mayores, oscilando entre 3,1°C en Gran Bretaña y 5,3°C en Alemania.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

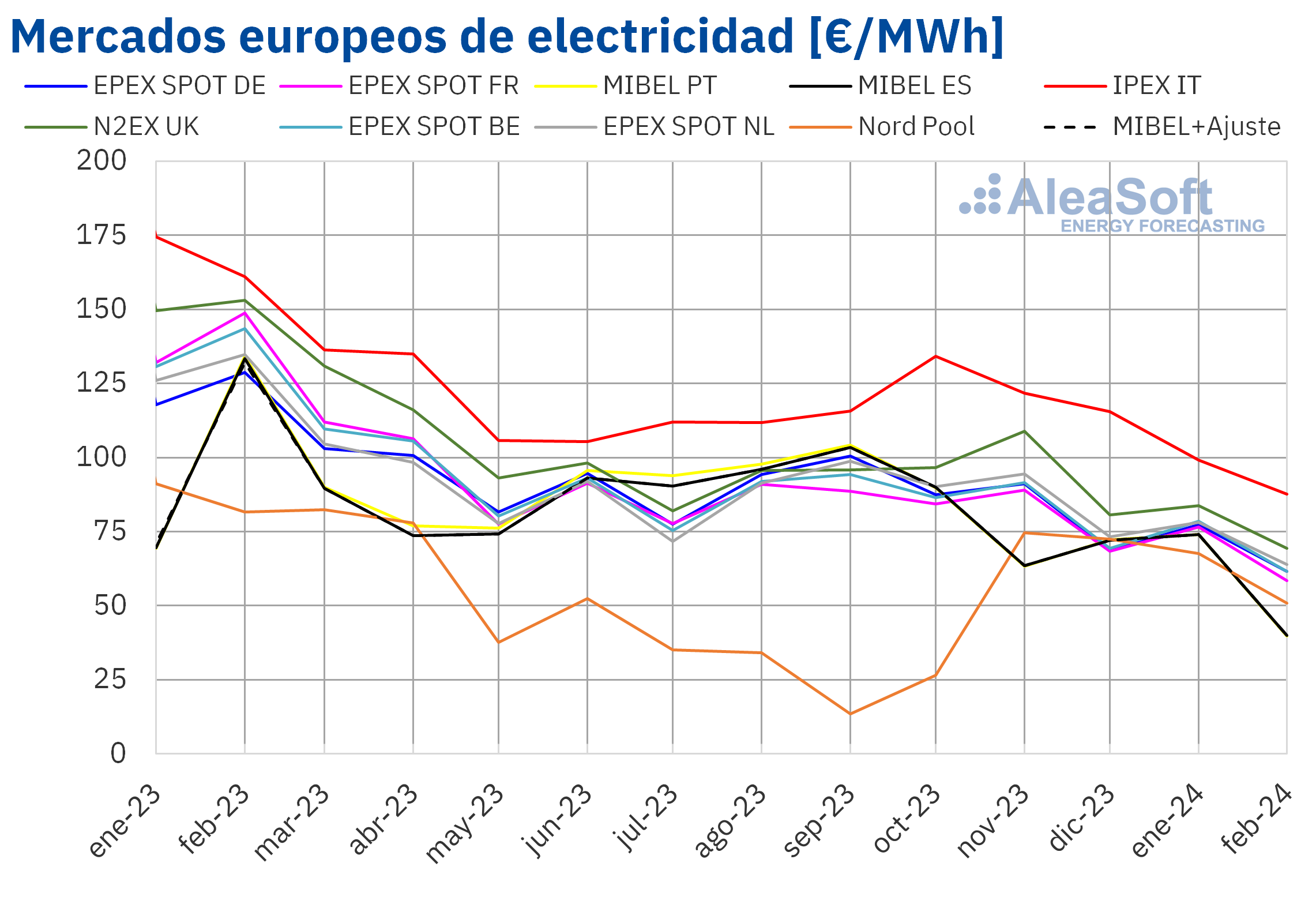

En el resto de los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting, los promedios estuvieron entre los 50,92 €/MWh del mercado Nord Pool de los países nórdicos y los 63,89 €/MWh del mercado EPEX SPOT de los Países Bajos.

En febrero, los precios mensuales de los mercados eléctricos europeos continuaron con la tendencia a la baja iniciada en 2023. En comparación con el mes de enero, los precios promedio disminuyeron en todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Los mercados español y portugués registraron la mayor caída, del 46% en ambos casos. En cambio, el menor descenso, del 12%, correspondió al mercado italiano. En el resto de los mercados, los precios bajaron entre el 17% del mercado británico y el 25% del mercado nórdico.

Comparando los precios promedio del mes de febrero con los registrados en el mismo mes de 2023, los precios también descendieron en todos los mercados analizados. En este caso, los mercados español y portugués también alcanzaron el mayor descenso, del 70%. Por otra parte, la menor caída de precios, del 38%, fue la del mercado nórdico. En el resto de los mercados, los descensos de precios estuvieron entre el 46% del mercado italiano y el 61% del mercado francés.

Como consecuencia de estos descensos, en febrero los precios de la mayoría de los mercados eléctricos europeos fueron los más bajos desde la primera mitad de 2021. La excepción fue el mercado nórdico, que tuvo los precios más bajos de los últimos cuatro meses. En el caso del mercado MIBEL de España y Portugal, los precios mensuales de febrero de 2024 fueron los más bajos registrados después de los promedios de febrero de 2021. El mercado británico y el mercado italiano alcanzaron los precios más bajos desde marzo y junio de 2021, respectivamente. En el caso de los mercados alemán, belga, francés y neerlandés, los precios de febrero de 2024 tuvieron los valores más bajos desde mayo de 2021.

En el mes de febrero de 2024, la caída del precio promedio del gas y de los derechos de emisión de CO~2~, el descenso de la demanda eléctrica en la mayoría de los mercados y el aumento generalizado de la producción eólica propiciaron el descenso interanual de precios en los mercados eléctricos europeos. Además, la producción solar también aumentó respecto al año anterior en la península ibérica.

Por otra parte, en febrero de 2024, el precio promedio del gas y de los derechos de emisión de CO~2~, así como la demanda de la mayoría de los mercados, también bajaron respecto al mes anterior. La producción solar aumentó respecto a la del mes de enero, como es normal para la época. Además, la producción eólica creció en la mayoría de los mercados analizados. Estos factores contribuyeron al descenso de precios de los mercados eléctricos europeos.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Brent, combustibles y CO~2~

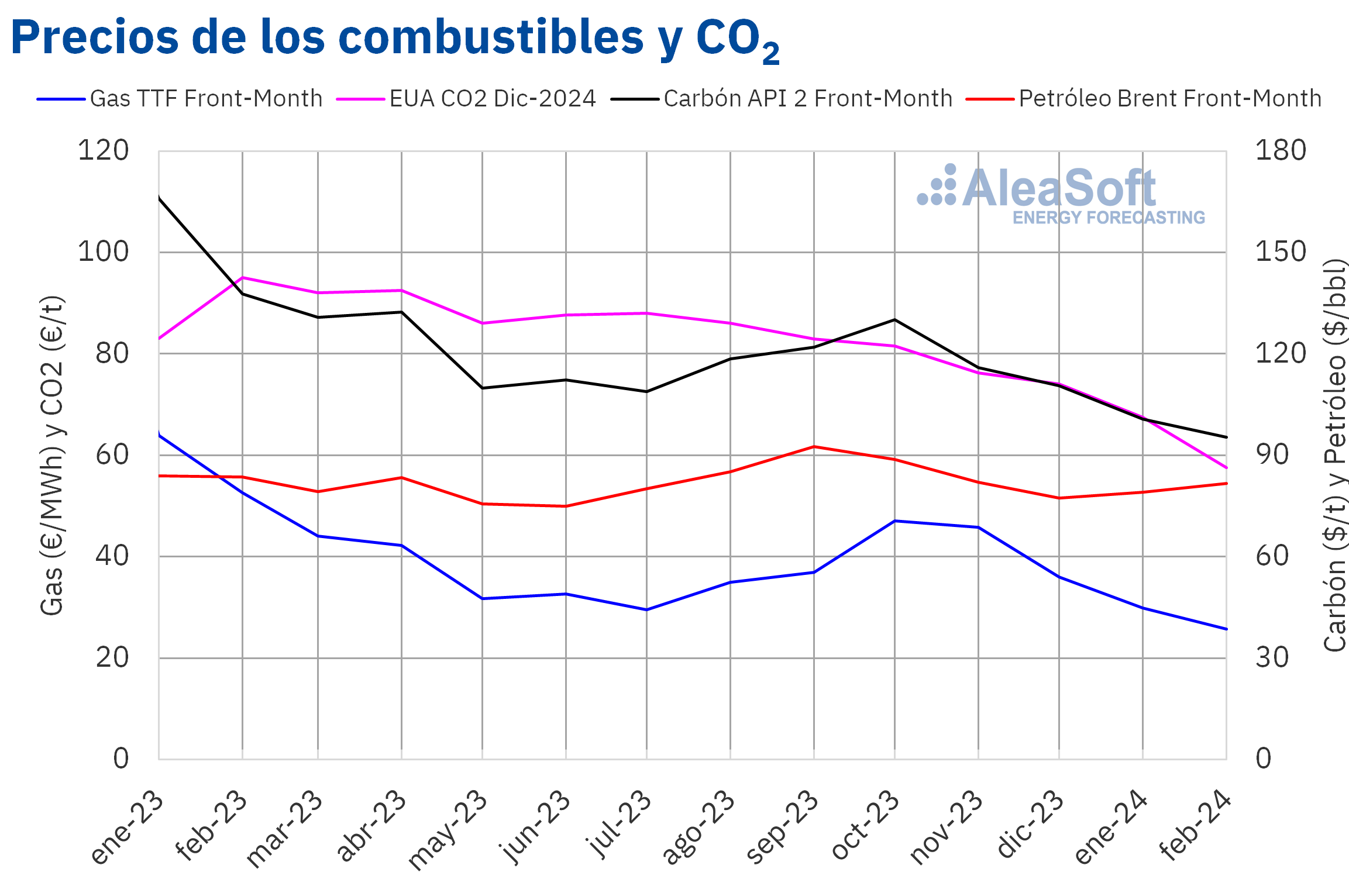

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron un precio promedio mensual de 81,72 $/bbl en el mes de febrero. Este valor fue un 3,2% mayor al alcanzado en enero, de 79,15 $/bbl. Sin embargo, fue un 2,2% inferior al correspondiente a los futuros Front‑Month negociados en febrero de 2023, de 83,54 $/bbl.

Durante el mes de febrero, la preocupación por la evolución de la demanda continuó ejerciendo su influencia a la baja sobre los precios de los futuros de petróleo Brent. Sin embargo, la inestabilidad en Oriente Próximo y los recortes de producción de la OPEP+ contribuyeron a que los precios de cierre superasen los 80 $/bbl en la mayoría de las sesiones del segundo mes de 2024.

Según los datos analizados por AleaSoft Energy Forecasting, en comparación con el promedio de los futuros Front‑Month negociados en el mes de enero, de 29,91 €/MWh, el promedio de febrero disminuyó un 14%. Si se compara con los futuros Front‑Month negociados en el mes de febrero de 2023, cuando el precio promedio fue de 52,65 €/MWh, hubo una caída del 51%.

En febrero, la inestabilidad en Oriente Próximo y las interrupciones en el suministro desde Noruega ejercieron su influencia al alza sobre los precios de los futuros del gas TTF. La evolución de los pronósticos de temperatura y producción eólica también condicionó la evolución de los precios. Sin embargo, el suministro abundante de gas natural licuado y los niveles todavía altos de las reservas europeas propiciaron que los precios descendieran durante este mes.

Según los datos analizados por AleaSoft Energy Forecasting, esto representa un descenso del 15% respecto al promedio del mes anterior, de 67,43 €/t. Si se compara con el promedio del mes de febrero de 2023, de 99,42 €/t, el promedio de febrero de 2024 fue un 42% menor.

El descenso de la demanda ejerció su influencia a la baja sobre los precios de los futuros de los derechos de emisión de CO~2~ durante el mes de febrero. La caída de los precios del gas contribuyó a este descenso de la demanda, ya que el uso de este combustible para la generación eléctrica implica una menor demanda derechos de emisión de CO~2~ respecto al uso de carbón.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis sobre las perspectivas de los mercados de energía en Europa y la financiación y valoración de proyectos renovables

AleaSoft Energy Forecasting ha desarrollado Alea Energy DataBase. Se trata de una plataforma online para la visualización y análisis de datos relacionados con los mercados de energía, como los precios o la demanda de electricidad. Alea Energy DataBase permite personalizar la visualización de las series. Entre otras opciones, es posible configurar alertas que proporcionen señales útiles para el trading de energía y la realización de coberturas.

AleaSoft Energy Forecasting y AleaGreen celebrarán su próximo webinar el jueves 14 de marzo de 2024, año del XXV aniversario de la fundación de AleaSoft Energy Forecasting. Este webinar contará con la participación de ponentes invitados de EY por cuarta vez en la serie de webinars mensuales. El contenido del webinar incluirá las perspectivas de los mercados de energía europeos, la regulación, la financiación de los proyectos de energías renovables, los PPA, el autoconsumo, la valoración de carteras, la subasta de hidrógeno verde y el Innovation fund.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios