El mercado eléctrico nunca deja de asombrarnos. Puedes llevar pocos o muchos años trabajando en el mismo, que no dejas de ver situaciones que te sorprenden. Vaya por delante que yo mismo era totalmente escéptico acerca de que podríamos ver precios negativos en el diario hasta dentro de unos años.

Recuerdo que, en su momento, cuando se cambiaron las reglas del mercado ibérico para adaptar los límites de precios mayoristas en Europa y pasamos de un mínimo en la oferta de 0 €/MWh a -500 €/MWh, todos los representantes de productores renovables en mercado y sus consultores nos lanzamos a preguntar a los titulares de las instalaciones qué querrían hacer si se produjese un precio negativo en el mercado diario y si estarían dispuestos a no vender y parar la producción.

Luego llegó la crisis energética tan conocida y el tema fue dejado en un cajón. Pues bien, ahora hemos asistido a una nueva tormenta perfecta, de esas tan perfectas que pasan frecuentemente en este sector y que podemos enumerar en:

- Una demanda de electricidad excepcionalmente baja, de las menores existentes desde la crisis financiera. El autoconsumo, la eficiencia energética y cierta deslocalización de industria han hecho su trabajo.

- Una amplia producción renovable. Varios temporales han impulsado a la eólica, una potencia solar que no deja (y parece que todavía no dejará) de crecer y un producible hidráulico excepcionalmente bueno gracias a las numerosas lluvias, especialmente en el noroeste.

- Todo ello sin olvidarnos de la total disponibilidad del parque nuclear, que ha tenido que parar por una cuestión de precios.

- Una buena situación, también, en Francia, cuya demanda depende mucho de unas temperaturas que han sido entre suaves y elevadas (para la época del año) y con una amplia aportación renovable. En muchas horas de precios negativos en Iberia hemos importado energía desde Francia, donde se alcanzaban precios todavía más negativos.

Todo lo anterior ha llevado al hito de alcanzar precios negativos en el mercado diario en Iberia. Pero este artículo no va de comentar que sólo han sido unos pocos céntimos por MWh en negativo, ni de que, aunque el mercado mayorista arroje esos precios, los consumidores no van a ganar dinero encendiendo el horno porque hay otra casuística muy variopinta en el mercado minorista. Vamos a intentar analizar otros factores que giran entorno a la situación en la que nos encontramos.

Hemos comprobado que hay mucha generación que no puede o que no está dispuesta a parar pese a que el mercado mayorista arroje precios negativos. Sea porque dispone de bilaterales o PPAs (obviemos aquellos donde sí que un precio negativo determinaría parar la producción), sea porque tiene algún tipo de régimen retributivo específico vinculado a la producción, sea porque tiene que verter sí o sí (hidráulica), sea porque obtiene una remuneración económica por las garantías de origen, superando otros costes vinculados a la producción o porque, directamente, la instalación no tiene capacidad de parar, lo que vemos que sucede en muchos autoconsumos con excedentes.

Situación anómala 1 – Excedentes negativos

Si eres de aquellos que ha montado (y legalizado) tu autoconsumo hace un par de años, enhorabuena. Desde luego si eres de los que la ha montado recientemente, te interesa el menor número de temporales en estos siguientes meses, porque parece que hay quorum en que la canibalización de precios de las horas solares ya ha llegado (la famosa curva de pato) y podrá remitir puntualmente sólo en algunos periodos (días de diario en verano con mucho calor, cuando hay poco sol o en invierno).

En estas últimas semanas, si tienes un precio variable en relación con tus excedentes, o el PVPC, hemos asistido a un gran número de horas con una valoración negativa. No es sólo que el propio precio mayorista sea negativo, sino que, si añadimos los honorarios del comercializador y/o el impacto por desvíos que se descuenta en el propio PVPC, ya tenemos precios negativos por los vertidos de autoconsumo aunque el Pool marque precios de 0 o ligeramente superiores.

Ahora mismo, y veremos si perdura en siguientes meses o tenemos que esperar a estos años venideros, se puede dar la circunstancia de que quien amortice la instalación sobredimensionada de autoconsumo que algún particular o empresa ha puesto en su tejado sea el consumidor habitual de un piso cualquiera, sin instalación fotovoltaica. Porque él podría beneficiarse, con el contrato adecuado, de precios bajos en las horas solares mientras que el autoconsumidor no obtendría un gran ahorro por la energía autoconsumida y sus vertidos pasarían a tener un valor próximo a nulo.

Toca volver a vender autoconsumos solares pidiendo ayudas, subvenciones, desgravaciones, rebajas de impuestos y con mensajes de sostenibilidad e independencia energética. Porque la razón económica sólo tendrá sentido si el presupuesto de la instalación está ajustado y la potencia bien dimensionada en relación con los consumos asociados. Es el momento de que empiecen a instalar autoconsumo los rezagados, los que siempre llegan a la fiesta cuando hace tiempo que ya se ha acabado y habitualmente con dinero público.

Y aguardando a que el regulador no cambie, como ya se le ha pedido para atraer demanda en las horas solares, los costes regulados para reducir su precio en las horas diurnas, lo cuál sería muy perjudicial para los periodos de amortización de estas instalaciones.

Situación anómala 2 – Los intradiarios y restricciones técnicas

No es ninguna novedad que los mercados intradiarios arrojen precios negativos. No es algo totalmente frecuente, pero sí que es una situación que se vive con cierta periodicidad si se dan las circunstancias propicias.

En estos momentos, lógicamente, la situación se ha vuelto más frecuente. Hay generación que, por su modo de ofertar, no está dispuesta a casar a precios negativos en el mercado diario, pero sí que está dispuesta a hacerlo en los mercados intradiarios, o que no ha vendido en el mercado diario pero ha sido programada por Red Eléctrica en algunos periodos horarios a cierta carga por restricciones técnicas y quiere completar su programa de producción para mejorar su eficiencia.

Estamos viendo centrales nucleares que no han vendido en el mercado diario ser programadas en los mercados de restricciones de Red Eléctrica y casar luego energía en los intradiarios. De nuevo esto son situaciones que ya habíamos vivido, pero muy puntualmente.

Porque, por una razón o por otra, porque la red no está lo suficientemente mallada o desarrollada en ciertas zonas, porque hay escasez de generación síncrona o áreas geográficas donde no se han desarrollado adecuadamente las renovables (como en Cataluña), no podemos prescindir de, al menos, cierta parte de nuestro parque nuclear.

Ya veremos si se puede (no vamos a entrar en si se debe) respetar el calendario de cierre nuclear pactado entre gobierno y propietarias en los próximos años.

Situación anómala 3 – Los costes de los servicios de ajuste

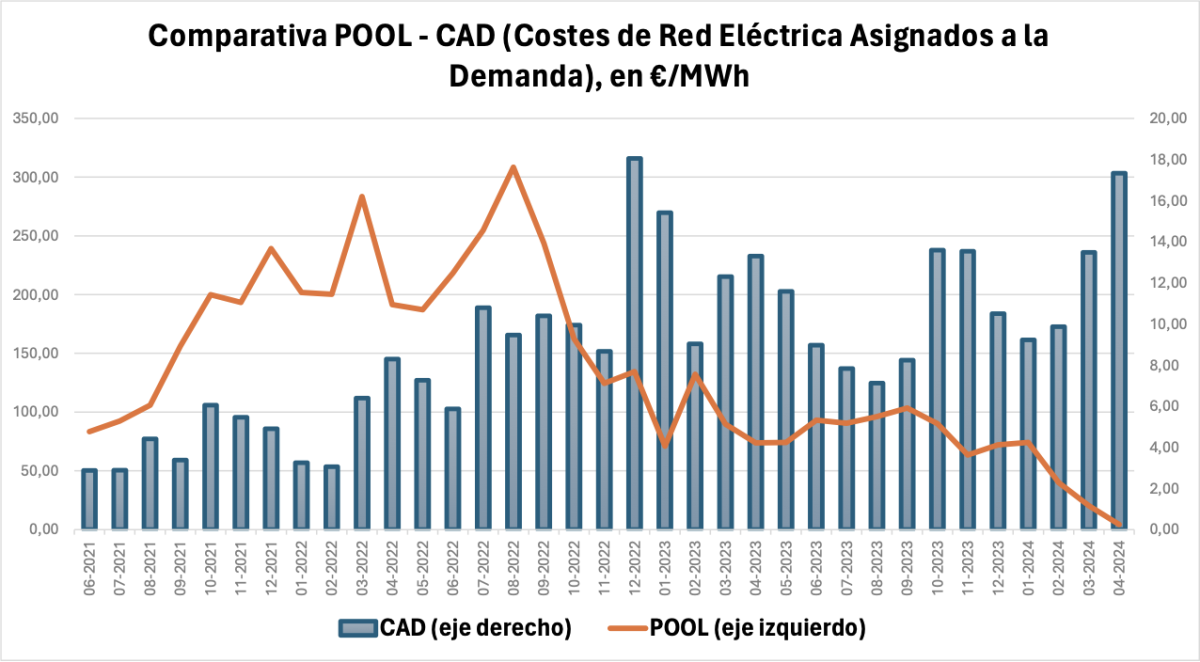

Los conocidos como servicios de ajuste, o restricciones técnicas y servicios de operación, o costes vinculados a mercados y procesos de Red Eléctrica asignados a la demanda (conocidos como CAD), se encuentran totalmente desbocados.

Llevan tiempo así, desde que empezó a subir el precio del gas y de los derechos de emisión de CO2 y el coste de producir con un ciclo combinado de gas era más caro… y el diferencial era mayor en relación con horas que el Pool arrojaba precios menores, pero es que en estos momentos hemos superado todos los registros.

En el siguiente gráfico, elaborado con datos de OMIE y REE, podemos comparar el resultado del Pool (añadiendo el mecanismo de ajuste, excepción ibérica o “tope al gas”) versus el resultado de los CAD comentados según su último dato publicado, que engloban las restricciones al diario y en tiempo real, el coste de la banda de regulación secundaria, el servicio de respuesta activa de la demanda y un considerable etcétera y donde ni siquiera hemos añadido la pata de los desvíos.

Miguel

10/04/2024