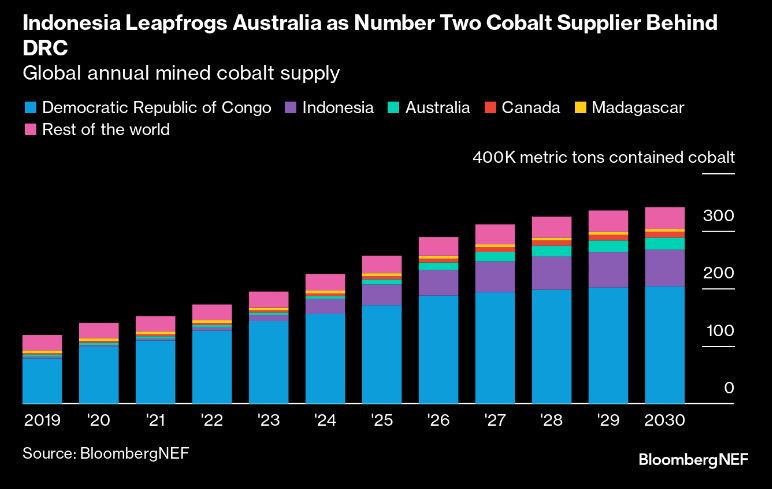

A medida que aumente la demanda de cobalto, impulsada por la necesidad de baterías para vehículos eléctricos, se espera que el país del sudeste asiático aumente su producción y mantenga su segundo puesto esta década. BloombergNEF estima que la cuota de Indonesia en la extracción mundial de cobalto alcanzará el 19% en 2030, frente al 3% en 2022.

El cobalto de Indonesia es un subproducto de la producción de níquel. Una avalancha de planes y anuncios en los últimos años está empezando a traducirse en adiciones materiales de suministro de cobalto en el país. Proyectos como Obi Island HPAL de Lygend y la empresa conjunta de Huayou en Morowali, así como la capacidad adicional de Tsingshan y otros productores de mata de níquel, han entrado en funcionamiento antes de lo esperado en comparación con los plazos habituales, a pesar de algunos retrasos.

Los ricos recursos de níquel, las restricciones a la exportación de minerales sin procesar y el requisito de que los mineros instalen plantas de procesamiento para acceder al níquel utilizado en la industria siderúrgica son la clave del éxito de Indonesia. El gobierno también ha revisado su sistema de permisos para agilizar el proceso.

El caso de Indonesia

El país pretende replicar sus medidas políticas en materia de níquel y cobalto para lograr el mismo éxito relativo en la cadena de suministro de baterías de iones de litio y vehículos eléctricos. Ya se están observando algunos avances, con la aparición de varias asociaciones y planes de inversión para la fabricación de baterías.

Sin embargo, está por ver si Indonesia logrará sus objetivos, dada la notable diferencia entre los sectores del acero inoxidable y las baterías. A diferencia del acero, las baterías tienden a estar más cerca de sus mercados de uso final debido a la complejidad y el elevado coste del transporte de las celdas. Sin la correspondiente demanda local de baterías, resulta difícil aplicar una política que permita exportar únicamente pilas o baterías.

En ausencia de un entorno empresarial favorable que fomente la producción sostenible de baterías y vehículos eléctricos, una prohibición de las exportaciones por sí sola no logrará incentivar una industria manufacturera derivada en el país.

Producto secundario

La oferta de cobalto tiende a tener dificultades para ajustarse a la dinámica cambiante del mercado. Dado que los fabricantes de automóviles y baterías responden a los riesgos del cobalto desde el punto de vista de la demanda, las perspectivas de consumo de cobalto se han revisado continuamente a la baja. Esto dificulta que los productores ajusten sus adiciones y planes de suministro, ya que el cobalto no suele ser un producto primario en las operaciones mineras.

Estos retos se reflejan en el peculiar comportamiento de los precios del cobalto, que se han desplomado a pesar de los acontecimientos que conducen a una menor oferta.

Aunque las previsiones de demanda de cobalto se han revisado a la baja de forma significativa a lo largo de las sucesivas perspectivas, BNEF espera que el cobalto siga siendo una parte integral de la industria de metales para baterías.

Las químicas de níquel-manganeso-cobalto seguirán siendo dominantes y no se puede subestimar la necesidad de cobalto para estabilizar estos sistemas por motivos de seguridad. El crecimiento de la producción de cobalto de Indonesia en esta década, unido a los nuevos proyectos que entrarán en funcionamiento en la RDC, hará que el mercado disponga de cobalto suficiente para satisfacer la demanda.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios