No son pocos los artículos periodísticos, referencias en emisoras de radio y televisión, ocupando primeras planas o titulares, con voces de alarma sobre la elevación desmesurada del precio del mercado mayorista de electricidad y estableciendo sentencias sobre la manipulación del mismo.

Pero, ¿es cierto todo lo que se dice? ¿tiene razón de ser la reciente y continua preocupación por la situación del mercado mayorista?

Bien es cierto que el precio del Pool eléctrico está alcanzando valores pocas veces vistos en años previos al 2017 pero, sin querer actuar como abogado del diablo, un análisis de fundamentales nos indica que es normal que el precio se haya disparado. Las razones, gracias a los medios de comunicación e incluso a nuestros antiguos gobernantes (ya veremos si gracias a los recientes también), son del conocimiento de todos:

Elevación del coste del conjunto de materias primas:

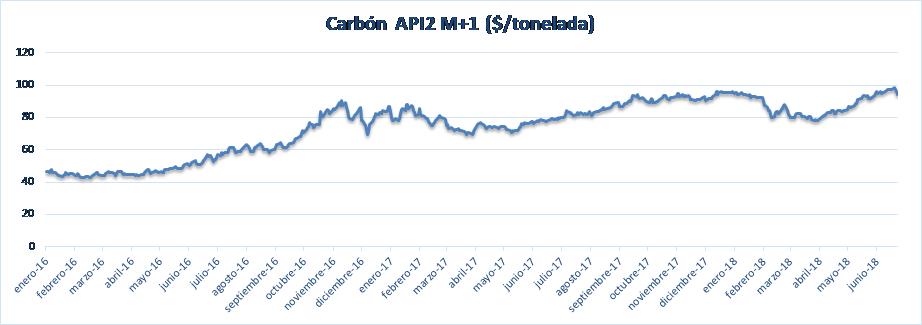

- Petróleo: A los recortes negociados en el seno de la OPEP, se une una reducción de la producción venezolana (el país con las mayores reservas probadas del mundo) y otros factores, como la presión sancionadora de EEUU. El petróleo, motor de la economía, incide adicionalmente (y de forma pronunciada) en el resto de commodities energéticos.

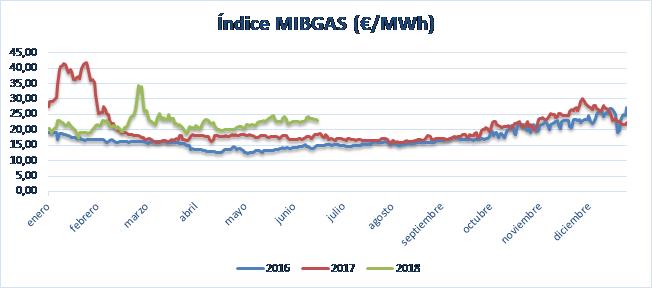

- Gas: Un invierno y primavera fríos en el conjunto de Europa han reducido considerablemente los almacenamientos de este hidrocarburo, vinculándolo todavía más al mercado del GNL (Gas Natural Licuado), muy dependiente de cotizaciones internacionales y presionado por una alta demanda asiática. España, por su parte, tiene una potencia instalada de producción muy importante en ciclos combinados, centrales térmicas que emplean este combustible.

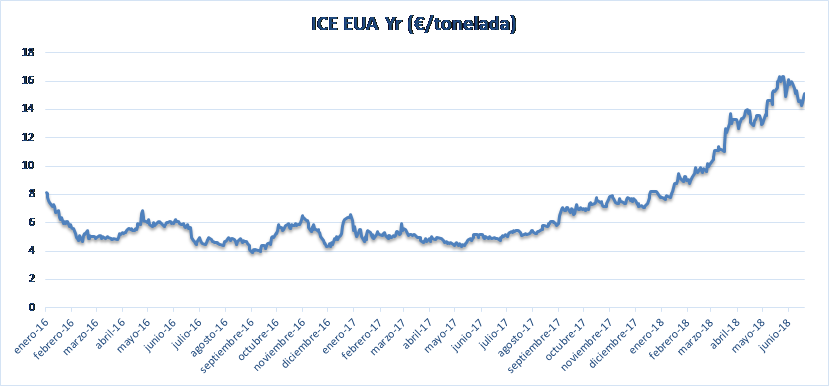

- Impuestos a la generación: En su momento, a la hora de repartir el esfuerzo económico para reducir el déficit de tarifa (reparto que merecería otro artículo por su equidad o falta de ésta), se optó por gravar la generación de energía eléctrica, así como específicamente y de forma adicional la producción hidroeléctrica, nuclear y térmica.Estos impuestos, como es comprensible, no son asumidos por las centrales de producción, si no que son trasladados a su precio, lo que provoca junto a otros factores (como nuestra condición, al uso, de isla energética) que tengamos un precio mayorista más caro que otros países de nuestro entorno, pese a que podamos tener la misma tecnología marginal.

Temperaturas reducidas que se han registrado durante el invierno y primavera, tanto en España como en la práctica totalidad de nuestros vecinos europeos. Esta situación parece que va a cambiar de sentido en verano, donde pasaremos a temperaturas elevadas (excepcionales o cerca de los límites históricos). Estas temperaturas, tanto bajas en invierno, como altas en verano, afectan a la demanda eléctrica provocando su aumento.

Retraso en las precipitaciones. Comenzamos este año con los embalses de las grandes centrales hidráulicas en niveles increíblemente bajos, y aunque se han alcanzado unos niveles de producible hidráulico envidiables para esta época del año, lo ha hecho tarde y los gestores de las centrales hidroeléctricas no tienen necesidad de desembalsar habida cuenta que ya finalizó la temporada húmeda.

Es decir, dado que no se esperan importantes precipitaciones y la afluencia provendrá del deshielo, los propietarios de estas centrales, empleando la capacidad de regulación de la que disponen gracias al almacenamiento del recurso primario (el agua), pueden elegir cuándo verterla.

Es habitual por tanto que, salvo en caso de venidas de agua durante y tras épocas de cuantiosas lluvias y deshielo, las centrales hidráulicas con embalse vengan vendiendo su electricidad a precios caros, siguiendo a la tecnología marginal (en este caso al gas). La razón es simple, pueden elegir. Vender a precios bajos redunda en un mayor coste de oportunidad; el óptimo de la gestión consiste, en la medida de lo posible, en vender al precio más elevado mientras que se pueda gestionar el recurso primario.

Indisponibilidad nuclear: Los problemas en la central nuclear de Vandellós 2 (todavía sin funcionamiento), así como otras paradas programadas y puntuales indisponibilidades sobrevenidas, han provocado que en gran parte del año España se llegase a encontrar con 2 y hasta 3 centrales nucleares paradas, eliminando parte de una potencia base muy valiosa para el sistema y que reduce el hueco de demanda eléctrica que debe ser cubierta con centrales térmicas.

Parafraseando a los medios, podemos decir que todos estos factores determinan una “tormenta perfecta”. Es inevitable que el precio aumente y lo haga considerablemente. Y también es comprensible la preocupación por el conjunto de los consumidores, empezando por los más vulnerables (y que esperemos estén correctamente protegidos de cara a este invierno con una reforma del erróneo y reciente mecanismo de bono social) y finalizando por las grandes industrias, que ven lastrada su competitividad. No obstante, ¿ha lugar a tanta excitación y a tanto cruce de acusaciones de manipulación?

¿MANIPULACIÓN DEL POOL O FALTA DE COMPETENCIA?

¿Por qué tanto morbo? Ni que decir tiene, y creo que es opinión general, que hay muchas (muchísimas) ineficiencias relacionadas con la factura de la luz. Sin embargo, no es un sector tan opaco como parece o se cuenta. En nuestro país se hace pública gran cantidad de información sobre el funcionamiento del mercado, los componentes de la factura y de los agentes ofertantes, no hay más que perderse por las páginas del Operador del Mercado (OMIE) y las del Operador del Sistema (REE), así como de otros organismos europeos. El problema fundamental es que no es un negocio sencillo. Tampoco es fácil detectar manipulaciones y diferenciarlas de unas actuaciones en libre mercado encaminadas a maximizar el beneficio y a rentabilizar una serie de activos. Quizá más que de manipulación del Pool deberíamos hablar de falta de competencia.

En relación con las grandes centrales de producción (el conocido como régimen ordinario) y siempre refiriéndonos a las tres incumbentes (Gas Natural, Iberdrola y Endesa), o empresas participadas o relacionadas con éstas, y a la potencia instalada en centrales de generación:

• Tecnología nuclear: El 100% de la capacidad de producción disponible está en sus manos.

• Ciclos combinados de gas: Tienen el 60% de su producción disponible. Más concretamente, Gas Natural tiene el 30%.

• Carbón: Disponen del 80%. Endesa el 50%.

• Gran hidráulica: El 90%. Iberdrola supera el 50%.

Este grupo de empresas son las que marcan el precio. Es así. ¿Cuándo baja el Pool? Cuando se incorporan al mercado otros participantes, como las centrales de energías renovables. ¿Por qué no ampliamos el debate?

¿Es beneficioso para el consumidor esta concentración de la generación en manos de unas pocas empresas verticalmente integradas que se han beneficiado de un tradicional monopolio geográfico?

¿Qué podemos hacer para remediarlo y aumentar la competencia?

¿Es la gestión pública de concesiones hidráulicas su solución, o la subasta virtual de parte de la producción de régimen ordinario, o el real decreto (dejémoslo en propio de otro tipo de gobiernos y países) de prohibición de cierre de centrales, articulando subastas para transmitir su propiedad con el que nos quería obsequiar nuestro anterior Ministro de Energía?

¿Cómo incide en nuestra economía nuestro elevado nivel de dependencia energética?

MANIPULACIÓN MEDIÁTICA

En muchos casos una gran parte de los consumidores eléctricos, además de desconocer la factura eléctrica y percibirla constantemente (se encuentre el mercado mayorista como se encuentre, alto o bajo) como cara (y sin que le falte razón), no perciben la variación alcista del Pool que copa muchos foros y medios de comunicación. El recibo, a todas luces, sigue siendo (o se percibe como) caro pase lo que pase con el mercado mayorista.

El debate se debe ampliar, y en los medios de comunicación tanto especializados (como el que nos ocupa), como generalistas y por parte de todos aquellos que tengamos cierto deseo de divulgación, debemos primar el rigor y la objetividad, la precisión y la exactitud en los conceptos y terminología manejada, abandonando el puro sensacionalismo.

Constantemente vemos cómo se simplifica el mercado minorista (el precio al consumidor) entre PVPC (Precio Voluntario para el Pequeño Consumidor – la tarifa regulada) y mercado libre, alegando que el primero está sometido a la volatilidad del mercado mayorista (el Pool) y el segundo no. Lo cual no es un razonamiento válido. De hecho, en el mercado libre uno de los productos estrella, y que más ha permitido a ciertas comercializadoras entrantes penetrar en el mercado eléctrico, es el conocido como “indexado”, que está sometido a la volatilidad del mercado mayorista al igual que el PVPC y es el que tradicionalmente viene redundando en mayores niveles de ahorro para cualquier consumidor. Por tanto, la simplificación podría ser relativamente válida si nos referimos al consumidor doméstico, donde hay muy pocos que dispongan de contrato en mercado libre en la modalidad indexada, pero ni siquiera sería una afirmación aplicable a muchas pymes.

¿ES BENEFICIOSA LA TARIFA REGULADA?

Desde la creación en 2014 del PVPC, se ha recurrido judicialmente en numerosas ocasiones (una costumbre, no por ello insana, del sector eléctrico español) el margen comercial, reconocido por el Gobierno, que arroja esta tarifa regulada a aquellas empresas eléctricas que están obligadas a proporcionarla (las que se conocen como Comercializadoras de Referencia o CoR) y que sirve para justificar sus costes.

Estos márgenes, presuntamente, no son excesivamente atractivos para las citadas compañías, y tanto éstas como la propia CNMC consideran que se siguen quedando cortos a pesar de que ya han sido revisados al alza.

Existe un informe de la CNMC que proponía elevar el margen de comercialización del PVPC a niveles considerablemente superiores. ¿La justificación? Fomentar la competencia reconociendo el coste real que para el conjunto de todos los comercializadores (grandes y pequeños, tradicionales y nuevos actores) supone el suministro a un consumidor doméstico, consiguiendo que así pudieran ser más atractivas las tarifas de libre mercado, finalizando paulatinamente con esta especie de tarifa subsidio que es el precio regulado (sin referirnos al bono social, que es otro tema). ¿Qué está consiguiendo el Gobierno? Justamente lo contrario, que para las principales eléctricas, esas que tienen una Comercializadora de Referencia, pero también tienen una comercializadora en libre mercado, les sea mucho más interesante y beneficioso trasladar a los clientes de la primera a la segunda. Es decir, ha sido nuestro propio Gobierno el que progresivamente esté consiguiendo terminar con la tarifa regulada a través de no elevar el margen que cobran las Comercializadoras de Referencia reguladas que están obligadas a ofrecerlo.

En los últimos años, de altos precios del mercado mayorista y de su consiguiente repercusión mediática, hemos podido comprobar una importante “fuga” de consumidores domésticos del precio regulado al mercado libre. Sin perjuicio de las opciones atractivas que puedan existir en el mercado libre y en precios fijos, de todos es sabido que en gran cantidad de casos los consumidores domésticos son capturados desde el PVPC para rentabilizar más su suministro en libre mercado. ¿Qué consigue, por tanto, el alza del precio del Pool y los mensajes alarmantes en prensa sobre manipulación?

El mercado libre puede ser (y de hecho lo es) muy atractivo, pero fruto de una decisión meditada, de una comparación de ofertas, condiciones, servicios y valores de la compañía que queremos que nos suministre. Por favor, elevemos el debate, hay muchas cosas que discutir y que tratar, muchas normas que revisar. No nos quedemos en la superficie, no nos quedemos en lo fácil, no vayamos al simple morbo y exijamos calidad, rigor, independencia y objetividad a nuestra prensa y a nosotros mismos como ciudadanos.

Javier Colón Cortegoso, Gerente de NeuroEnergía, Consultoría especializada en la asesoría, gestión de mercado y desarrollo de software para comercializadoras de electricidad.

Moonlight

12/07/2018