No se espera que el reciclaje de baterías de iones de litio (Li-ion) despegue antes de 2030, según un nuevo informe de Wood Mackenzie.

Los vehículos eléctricos (EV) han ocupado los titulares en los últimos años. El año pasado, los vehículos eléctricos representaron poco menos del 7% de las ventas de automóviles de pasajeros a nivel mundial, y el escenario base de Wood Mackenzie espera que la penetración alcance el 23% para 2030. La transición a la ampliación masiva de vehículos eléctricos apunta naturalmente a una demanda igualmente alta de baterías de Li-ion. Para 2040, el 89% de la demanda de baterías de iones de litio provendrá del sector de vehículos eléctricos.

El analista de investigación de Wood Mackenzie, Max Reid, dijo: “Debajo de la superficie de este futuro eléctrico se encuentra una cadena de suministro relativamente joven que lucha por mantenerse al día. El mercado de demanda de baterías de iones de litio puede fluctuar durante meses y la expansión ascendente y media para producir materiales de batería implica plazos de entrega de varios años”.

"Como se trata de una industria nueva, existe una capacidad histórica limitada para encender el interruptor y, sin embargo, muchos ven esto como un entorno propicio para que el reciclaje tenga un impacto tangible", añade Reid.

Actualmente, el reciclaje de baterías se centra en el mercado de la electrónica portátil. Los recicladores se benefician de las tecnologías con una batería de fácil acceso, en comparación con las baterías para vehículos eléctricos. Los paquetes de vehículos eléctricos son complejos de desmontar en celdas individuales, por lo que los recicladores deben descargar los paquetes en baños conductores antes de triturarlos mecánicamente en una mezcla de materiales constituyentes. Además, actualmente las baterías nuevas cuestan menos de producir, por lo que se desincentiva el reciclaje de baterías ya que se reduce el valor del material recuperado.

Además, los fabricantes de baterías se están inclinando hacia el uso de materiales más baratos, dejando que los recicladores aumenten la eficiencia de sus procesos para mantener las ganancias. Además, la introducción de nuevos materiales como los electrolitos de estado sólido requerirá que los recicladores adapten sus procesos.

Reid pronostica que "esta década verá a la cadena de suministro establecerse aún más para poder suministrar grandes cantidades de productos químicos y cátodos para baterías a los fabricantes de celdas, mientras que los recicladores lucharán con la gran masa y complejidad de los paquetes de vehículos eléctricos".

Una nueva instalación de cátodos producirá 50 kilo-toneladas al año (ktpa) de material NMC (níquel, manganeso y cobalto), mientras que una instalación de reciclaje generalmente procesará de 5 a 10 ktpa de desechos electrónicos, lo que equivale aproximadamente a 400.000 vehículos eléctricos de batería anualmente y este último consume aproximadamente 30.000 paquetes de vehículos eléctricos al año.

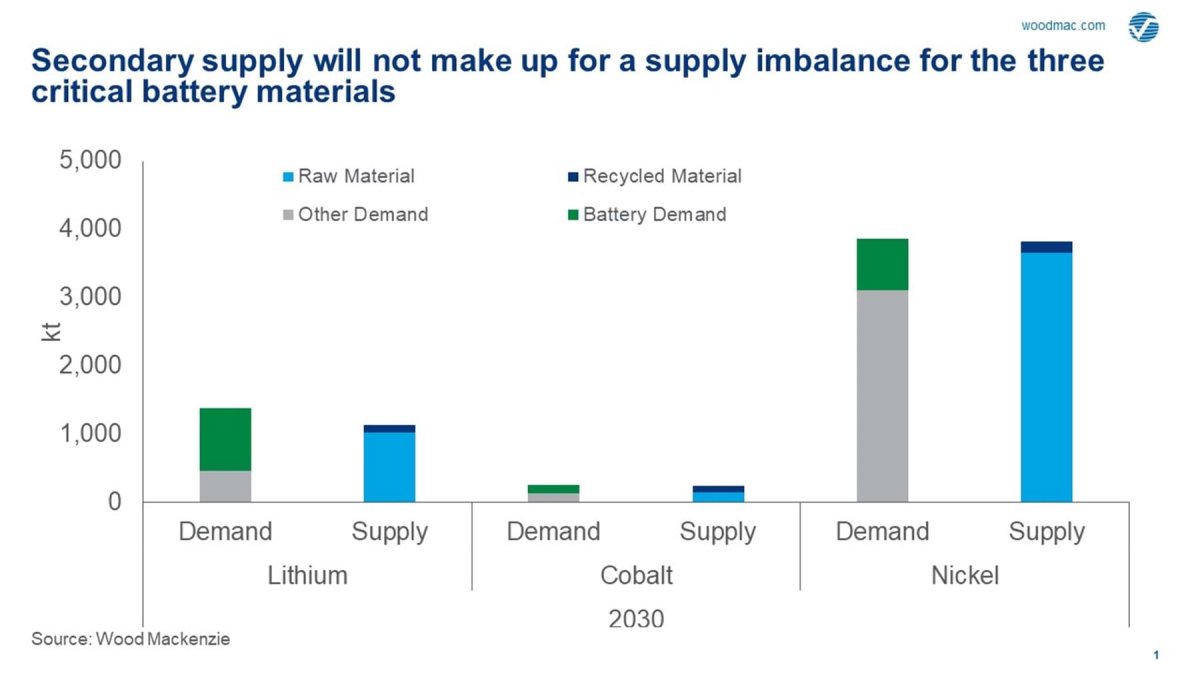

Reid también señaló la falta de materia prima reciclable como una barrera importante. Aunque la fabricación de vehículos eléctricos está en auge antes de 2030, la cantidad de baterías al final de su vida útil (EoL) disponibles para reciclar seguirá siendo limitada por dos razones principales: la penetración de vehículos eléctricos al comienzo de la década es mucho menor que al final, y los vehículos eléctricos tienen una vida útil cada vez más larga que llega hasta los 15 años.

La falta de suministro secundario disponible proveniente del reciclaje es evidente y, sin embargo, el sector del reciclaje ya se está expandiendo de manera bastante agresiva. Según el análisis de Wood Mackenzie, la capacidad total de las instalaciones de reciclaje planificadas seguirá superando la materia prima en 2030 cuando las cifras de EoL EV comiencen a aumentar.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios