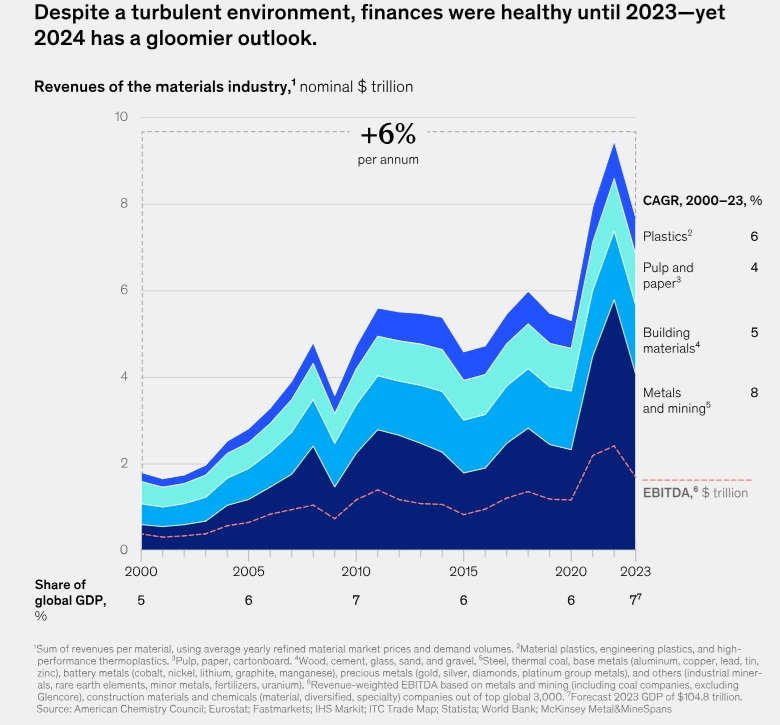

Nubarrones en la industria de materiales a pesar de que lleva aumentando sus ingresos un 6% al año desde 2000

Si bien el 80% de la industria se compone principalmente de cinco materiales (acero, carbón, oro, cobre y aluminio), el panorama está cambiando rápidamente como resultado de la transición energética, según McKinsey

Los últimos dos o tres años han planteado algunos desafíos para la industria de los materiales, con una alta volatilidad de los precios impulsada por mayores interrupciones en la cadena de suministro y volatilidad en los precios de la energía, entre otros factores. Si bien la industria ha experimentado ciclos anteriores de auge y caída, estas fluctuaciones recientes no tienen precedentes en escala, según el informe ‘Perspectiva mundial de materiales 2024’ de McKinsey.

A pesar de los desafíos, la industria de materiales ha mostrado sólidos resultados financieros en los últimos años en comparación con los promedios históricos. Los ingresos crecieron aproximadamente 2,4 billones de dólares (más del 40%) de 2020 a 2023, impulsados principalmente por los metales y la minería, que crecieron 1,7 billones (un aumento de aproximadamente el 75%). Durante el mismo período, el EBITDA en metales y minería casi se duplicó, aumentando de 500.000 a 900.000 millones de dólares.

Sin embargo, se proyecta que 2024 será un año más desafiante para la industria, ya que el crecimiento económico general se desacelera y el cambio hacia tecnologías bajas en carbono se desarrolla más lentamente de lo esperado, ambos factores que ejercen presión a la baja sobre los niveles de precios, especialmente para materiales de baterías como el níquel y el litio.

El 80% del negocio se concentra en cinco materiales

La industria minera y de metales, que mueve 4 billones de dólares, se compone en gran parte de sólo cinco materiales: acero (incluido el mineral de hierro y el carbón metalúrgico), carbón térmico, cobre, oro y aluminio. De ellos, el carbón térmico y el acero representan aproximadamente entre el 60 y el 70 por ciento de los ingresos, con volúmenes de producción más de 30 veces superiores a los de todos los demás materiales combinados. El oro, el cobre y el aluminio representan otro 15 a 20 por ciento.

Otros materiales que suelen asociarse con la transición energética, como las baterías y los imanes, siguen siendo pequeños en términos de ingresos, pero están creciendo en sincronía con el cambio hacia tecnologías bajas en carbono.

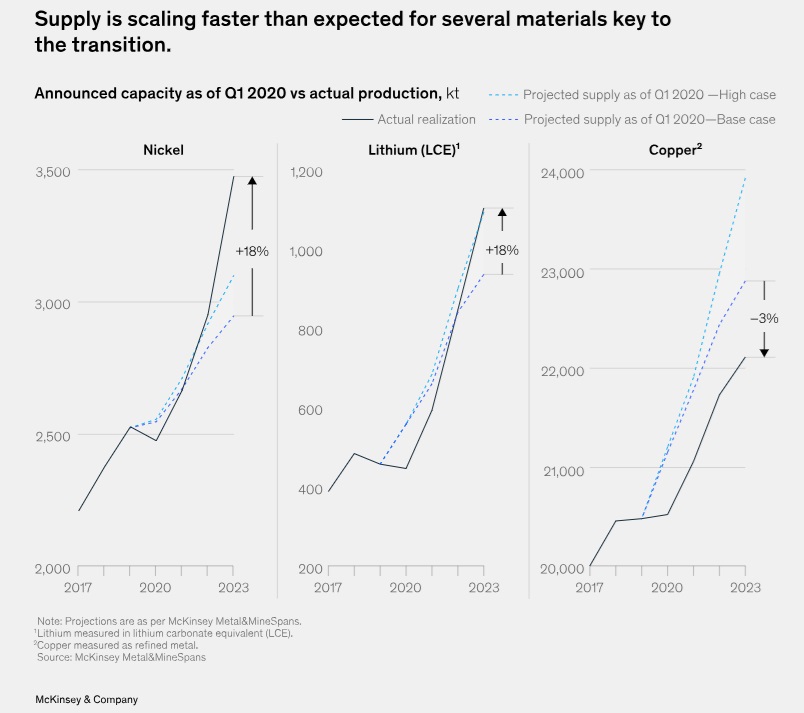

La oferta de litio y níquel crece más rápido de lo esperado

La comparación de la proyección del primer trimestre de 2020 de Metal&MineSpans para el suministro anunciado con la producción real en 2023 muestra que la producción de litio y níquel se subestimó en casi un 20 por ciento.

En el caso del litio, la diferencia se debe a que los activos financiados por inversores australianos y estadounidenses entraron en funcionamiento más rápido de lo esperado, así como a un aumento inesperado de los activos de lepidolita en China en respuesta a los elevados precios del litio. Y en el caso del níquel, el aumento se debe casi exclusivamente a los activos de laterita de lixiviación ácida a alta presión (HPAL) integrados en Indonesia. Esta acumulación acelerada de la oferta, en combinación con una desaceleración de las ventas de vehículos eléctricos (VE), explica en parte las recientes correcciones a la baja de los precios y por qué se han cancelado algunos proyectos.

Por el contrario, el suministro de cobre está por debajo de las proyecciones no sólo porque los proyectos esperados no se ponen en marcha, sino también porque varios activos redujeron la producción más rápido de lo anticipado.

La innovación tecnológica crea incertidumbre sobre las perspectivas de la demanda

Como la oferta de algunos materiales ha aumentado más rápido de lo esperado, los patrones de demanda se han ajustado en respuesta a la escasez de oferta prevista.

Por ejemplo, la combinación química de las baterías que se utilizan en los vehículos eléctricos se está alejando cada vez más del níquel-manganeso-cobalto (NMC) y se está acercando al litio-ferrofosfato (LFP). Otro ejemplo es que la proporción de los principales fabricantes de equipos originales que afirman que cambiarán hacia motores eléctricos que dependan menos de las tierras raras aumentó del 30 % en 2022 al 40 % en 2023.

Sin embargo, estas tendencias no son uniformes en todos los materiales. Por ejemplo, el abandono de los electrolizadores con uso intensivo de iridio en previsión de una posible escasez de este material aún no es evidente. Esto podría explicarse en parte por el hecho de que los desarrolladores de hidrógeno aún pueden tener flexibilidad para cambiar los diseños de los electrolizadores en una etapa posterior del ciclo de desarrollo del proyecto.

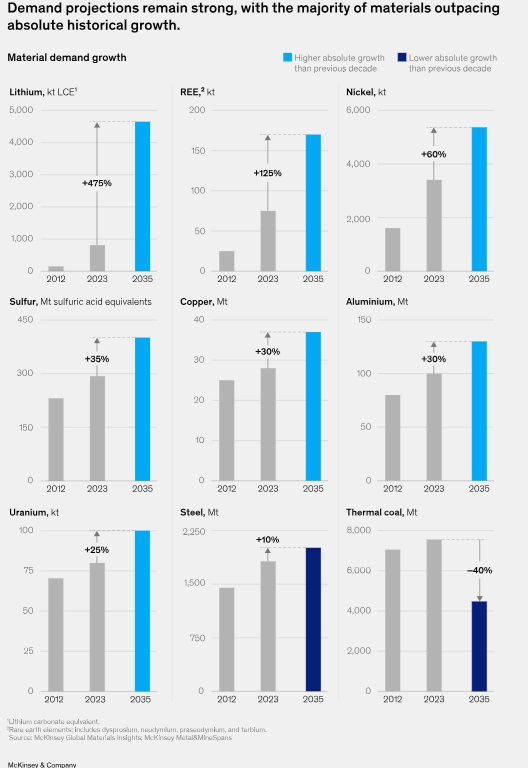

El mayor crecimiento relativo de la demanda provendrá del cobre y el litio

Las proyecciones de demanda siguen siendo sólidas desde ahora hasta 2035. De hecho, a excepción del acero y el carbón térmico, se espera que la demanda supere el crecimiento histórico absoluto en la próxima década en comparación con la década anterior para todos los materiales considerados en este informe, destacándose en particular el litio (+475 por ciento), el níquel (+60 por ciento) y el cobre (+30 por ciento).

También se proyecta que el níquel y los elementos de tierras raras (REE) crezcan más rápido que en la década anterior, aunque las perspectivas para ambos se han ajustado a la baja en los últimos nueve meses a medida que la demanda del sector automotriz se está alejando de las baterías con alto contenido de níquel y los motores de vehículos eléctricos con uso intensivo de tierras raras (REE).

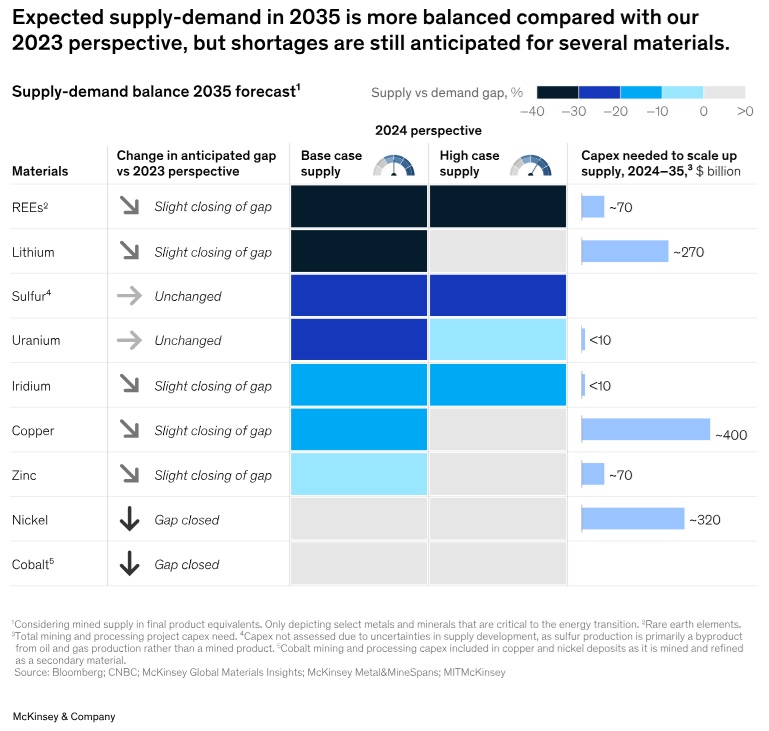

El litio, el azufre, el uranio, el iridio y el cobre podrían sufrir escasez

Los cambios recientes en la oferta y la demanda han alterado la brecha proyectada entre oferta y demanda, especialmente después de 2030. En los últimos 24 meses, tanto el níquel como el cobalto han pasado de una situación de escasez esperada a una situación de exceso de oferta, por ejemplo.

Dicho esto, todavía se prevé escasez de varios materiales clave para la transición energética, en particular tierras raras, litio, azufre, uranio, iridio y cobre.

En el caso de los materiales para los que los plazos de desarrollo de proyectos son bastante limitados (en algunos casos, menos de cinco años), es probable que la brecha entre la oferta y la demanda se cierre aumentando aún más la oferta una vez que las señales de demanda sean lo suficientemente fuertes. Este es el caso del uranio, para el cual los desafíos de escalamiento dependen principalmente del futuro incierto de la energía nuclear, en contraposición a la escasez de reservas o un número suficiente de proyectos potenciales. Un ejemplo similar se observa en el litio, donde las reservas son abundantes y las minas tienen plazos de desarrollo relativamente cortos.

En el caso de otros materiales, es menos probable que la brecha entre la oferta y la demanda se cierre mediante un aumento acelerado de la oferta debido a los largos plazos de los proyectos o a la limitación de las reservas y los proyectos de alta calidad. En esos casos, dado que la oferta y la demanda deben coincidir, se espera que se produzca una adaptación o reducción de la demanda para equilibrar el mercado. El ejemplo más notable en esta categoría es el cobre.

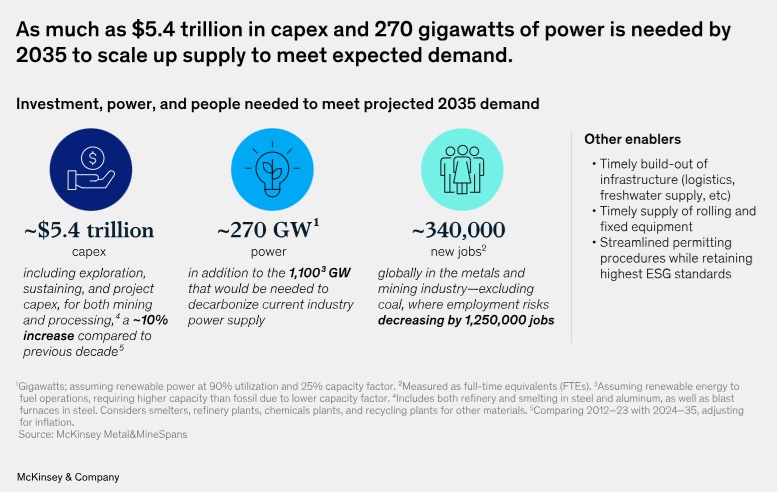

5,4 billones de inversión y 270 GW de energía para 2030

Se necesitarán hasta 5,4 billones de dólares en gastos de capital y 270 gigavatios de energía para 2035 para aumentar la oferta y satisfacer la demanda prevista. También podrían necesitarse un tercio de millón de nuevos empleos, así como la construcción de infraestructura.

Ampliar la escala será un desafío. Satisfacer la demanda proyectada requerirá un despliegue eficiente y oportuno de inversiones, energía, infraestructura y equipos logísticos, así como las capacidades adecuadas y una disponibilidad constante de agua dulce.

Capex: A nivel global, 5,4 billones de dólares1es necesario que la oferta coincida con las perspectivas de demanda actuales para 2035, un aumento aproximado del 10 por ciento en comparación con la década anterior.

Energía: Se necesitan hasta 270 GW de energía (y otros 1.100 GW para descarbonizar) para 2035. Dicho esto, la energía requerida, aunque significativa, no constituye más del 3 por ciento de la demanda proyectada de energías renovables en 2035.

Mano de obra: podrían necesitarse 340.000 nuevos empleos a nivel mundial en la industria para ampliar la oferta, mientras que 1,25 millones de empleos están en riesgo en la industria del carbón térmico.

Los desafíos locales relacionados con la mano de obra calificada, el suministro constante de energía, la disponibilidad de agua, la infraestructura logística y el suministro de equipos pueden obstaculizar la implementación, además de la asequibilidad del proyecto.

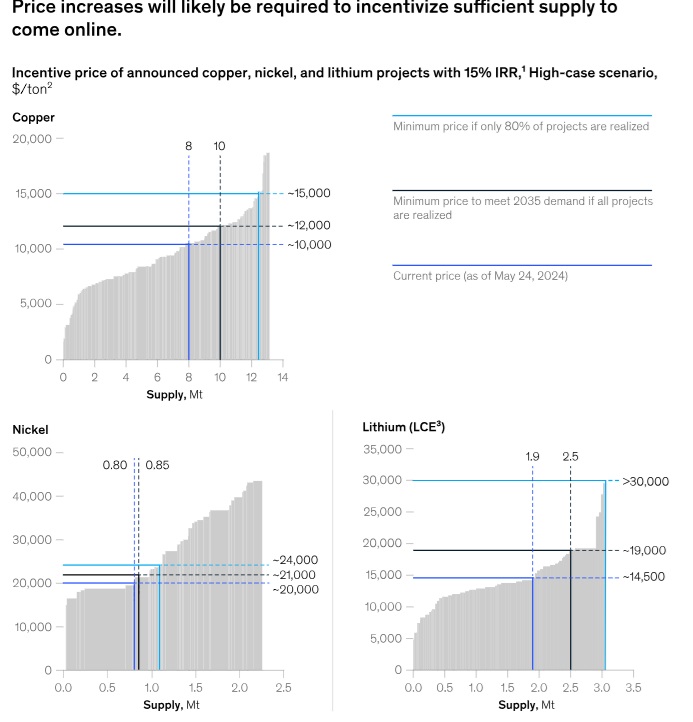

Se requerirán aumentos de precios para incentivar que haya suficiente oferta disponible

Desde 2022, los precios del litio han caído aproximadamente un 80 por ciento a 14.500 dólares por tonelada de carbonato de litio equivalente (LCE) y los precios del níquel han caído aproximadamente un 20 por ciento a 20.000 dólares por tonelada. Estas disminuciones representan una “normalización” más que un cambio drástico en la dinámica de la industria, ya que los precios se acercaron a los costos de producción típicos.

Para incentivar una oferta suficiente, los precios del níquel tendrían que aumentar alrededor de 1.000 dólares por tonelada, un aumento del 5 por ciento, suponiendo que se priorizaran los proyectos más económicos y se entregaran a tiempo. En el caso del litio y el cobre, la cartera de proyectos anunciados es menor y el aumento de la demanda es mayor. Por lo tanto, se necesitaría un aumento mayor de los precios para incentivar una oferta suficiente para satisfacer la demanda. En el caso del cobre, se necesitaría un aumento aproximado del 20 por ciento con respecto a los precios actuales, y en el caso del litio, el aumento de precio requerido aproximado es del 30 por ciento, siempre que todos los proyectos anunciados entren en funcionamiento.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios