Los objetivos de energía neta cero de la UE para 2030 están fuera del alcance

El panorama de la inversión en tecnologías limpias en la UE es una historia contrastada de ambición frente a realidad y va muy rezagada respecto a China y EEUU.

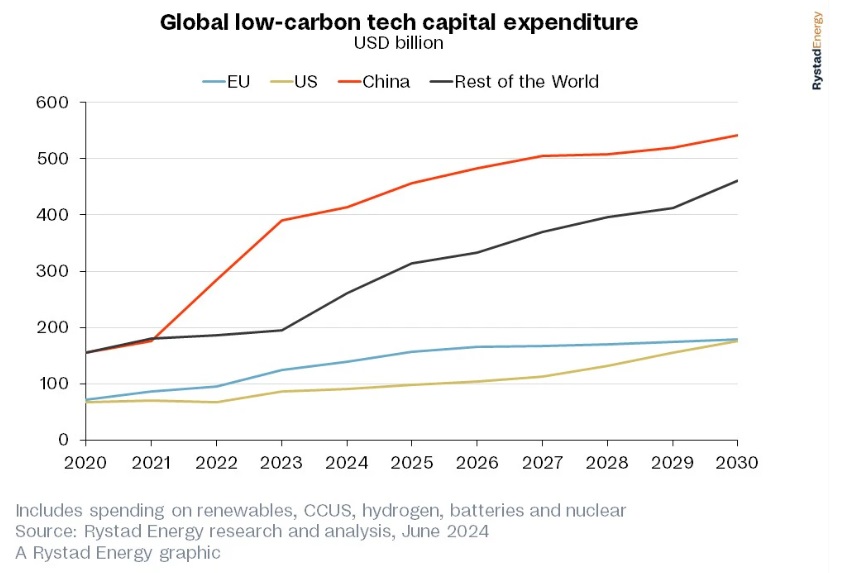

La Unión Europea (UE) se va a quedar muy rezagada respecto a sus ambiciosos objetivos de transición energética en materia de energías renovables, capacidad de las tecnologías limpias e inversiones en la cadena de suministro nacional, según los estudios y modelos de Rystad Energy. Las inversiones de capital (capex) del bloque en tecnologías limpias -incluidas las renovables, la captura, utilización y almacenamiento de carbono (CCUS), el hidrógeno, las baterías y la energía nuclear- ascendieron a 125.000 millones de dólares en 2023, cifra empequeñecida por el gasto de 390.000 millones de dólares de China en los mismos sectores.

EEUU está actualmente por detrás de la UE en gasto anual en tecnologías limpias, con una inversión de 86.000 millones de dólares en 2023, pero la Ley de Reducción de la Inflación va a estimular las inversiones, mientras que el gasto de la UE se estancará en los próximos años. EEUU igualará prácticamente a la UE en gasto total en energías limpias en 2030, y superará al bloque en los años siguientes.

A principios de este año, la UE aprobó la Ley de Industria Neta Cero (NZIA) como hoja de ruta para que la Unión alcance su ambicioso objetivo de reducir las emisiones en un 92% respecto a los niveles de 1990 para 2040 y llegar a cero en 2050. Como respuesta directa a la histórica Ley de Reducción de la Inflación de EEUU, la UE ha fijado ambiciosos objetivos a través de la NZIA para apoyar a las industrias nacientes, arraigar las cadenas de suministro y posicionar al bloque como un lugar atractivo para la inversión mediante incentivos a los proveedores. Sin embargo, el panorama de la inversión en tecnologías limpias en la UE es una historia contrastada de ambición frente a realidad, y pronto podría llegar otra dosis de realidad.

Elecciones europeas

Las elecciones de la UE están a la vuelta de la esquina y es probable que los resultados tengan repercusiones radicales en el panorama político del bloque. Muchos predicen un giro político a la derecha tras los recientes resultados similares en las elecciones nacionales, lo que podría marcar el comienzo de un periodo de mayor euroescepticismo y menor interés por abordar el cambio climático y la transición energética desde una perspectiva continental. El año que viene será crucial para el progreso de la UE en materia de cambio climático, ya que se espera que se reevalúen sus contribuciones determinadas a nivel nacional (CDN) y sus objetivos de emisiones, por lo que una agitación política significativa podría tener un impacto duradero.

“Es mucho lo que está en juego en las próximas elecciones europeas: mientras la UE se esfuerza por seguir siendo competitiva en el mercado mundial de las tecnologías limpias, la creciente ola populista de derechas podría agravar gravemente el riesgo de que la UE se quede aún más rezagada con respecto a EEUU y China. Los próximos años son críticos, y la indecisión o la falta de cohesión podrían hacer que el bloque se quedara rezagado respecto a sus homólogos durante décadas. Tal y como están las cosas, la UE está perdiendo terreno y es muy poco probable que alcance sus ambiciosos objetivos”, dijo Lars Nitter Havro, analista Senior de Sistemas Energéticos de Rystad Energy.

Fabricantes de baterías

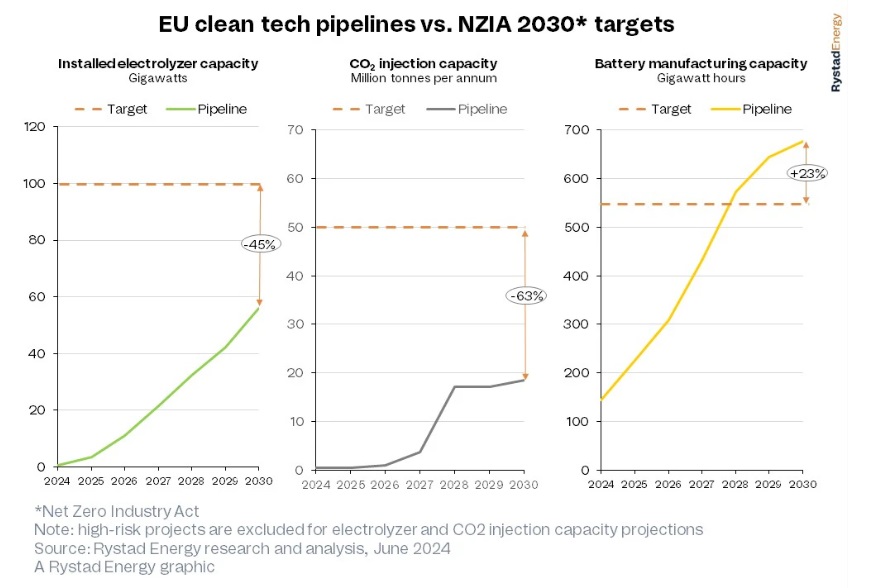

La NZIA establece ambiciosos objetivos y disposiciones para impulsar la producción y el despliegue de tecnologías limpias clave, como baterías, CCUS y electrolizadores de hidrógeno, como parte de los objetivos más amplios de reducción de emisiones y seguridad energética de la UE. La Ley esboza objetivos de producción y marcos normativos para acelerar el desarrollo y la comercialización de estas tecnologías, pero sólo el sector de las baterías se muestra realmente prometedor.

Sin embargo, a pesar de las perspectivas favorables, al igual que ocurre con los fabricantes de energía solar, algunas empresas europeas de fabricación de baterías se decantan por los pastos más verdes del otro lado del charco, haciendo hincapié en la necesidad de unas condiciones competitivas para los promotores. Por ejemplo, FREYR Battery, con sede original en Noruega, ha trasladado su sede a Estados Unidos y está instalando una gigafactoría en Georgia para beneficiarse de los incentivos fiscales de la Ley de Reducción de la Inflación.

Del mismo modo, Volkswagen, tras su fuerte inversión inicial en Northvolt, explora ahora oportunidades en Canadá para alinearse con la IRA y maximizar los créditos fiscales, lo que ilustra una tendencia más amplia de desplazamiento de la fabricación para capitalizar los entornos políticos favorables y envía una señal clara a los responsables políticos. Además, los fabricantes chinos están redoblando sus esfuerzos en la UE, y EVE Energy ha anunciado recientemente la apertura de una planta de fabricación en Hungría con el objetivo de adquirir BWM.****

Captura de carbono

En cuanto al CCUS, la NZIA se centra en la mejora de la capacidad de inyección, un paso fundamental para el secuestro permanente de dióxido de carbono (CO2) y la reducción de los niveles atmosféricos de CO2. Mientras que las tecnologías de captura en las fuentes de emisión han madurado, el desarrollo de infraestructuras de inyección y almacenamiento no avanza al mismo ritmo.

El crecimiento de la capacidad de inyección, esencial para aprovechar todo el potencial del CCUS, se ha visto obstaculizado por un desarrollo más lento de lo previsto de los emplazamientos de almacenamiento, que sigue siendo un importante cuello de botella. Datos recientes indican que la capacidad de inyección de CO2 prevista será inferior al objetivo de la NZIA en un 63% para 2030, lo que refleja una brecha cada vez mayor entre los ambiciosos objetivos de descarbonización y el ritmo actual de desarrollo de las infraestructuras.

Hidrógeno

Del mismo modo, a pesar de las considerables inversiones y el apoyo político, incluidas iniciativas como la subasta del Banco Europeo del Hidrógeno, los electrolizadores de hidrógeno no están cumpliendo los ambiciosos objetivos fijados por la NZIA. Los recientes resultados de la subasta, en la que se subvencionó un total de 1,5 GW de capacidad de electrolizadores, subrayan los retos que plantea el aumento de la producción de hidrógeno para cumplir el objetivo de la UE de 100 GW para 2030.

En la actualidad, la cartera de electrolizadores de hidrógeno se sitúa un 45% por debajo de este objetivo, lo que pone de manifiesto la existencia de una importante brecha en la consecución de la capacidad de instalación necesaria. Este déficit puede atribuirse a diversos factores, como los retos tecnológicos, los elevados costes iniciales y el lento desarrollo de la infraestructura necesaria para apoyar una economía del hidrógeno generalizada.

Renovables

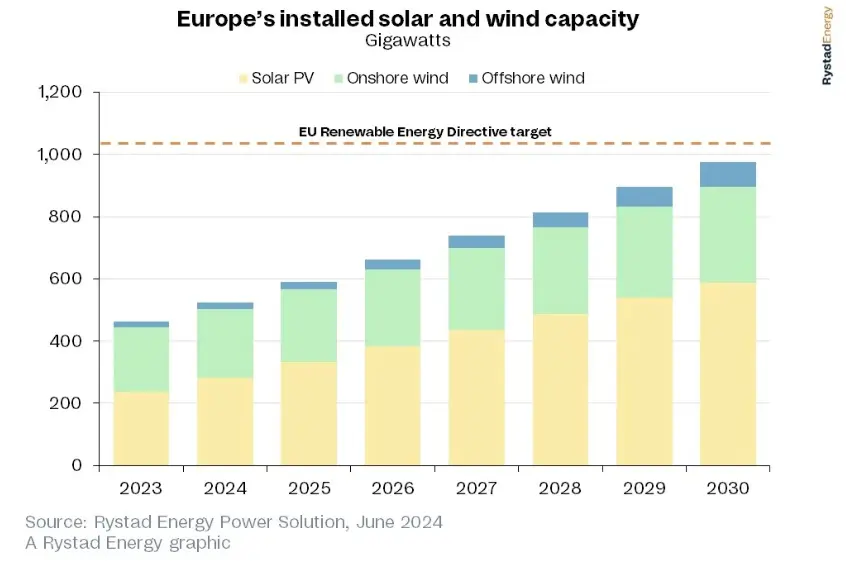

La UE también ha establecido objetivos específicos para el aumento de la capacidad de energía solar y eólica en su Directiva actualizada sobre energías renovables (RED III), aprobada en octubre de 2023. El bloque aspira a generar el 42,5% de su consumo total de energía a partir de fuentes renovables para 2030 y no está lejos de ese objetivo. Según los proyectos actuales y previstos, la UE tendrá unos 975 gigavatios (GW) de capacidad solar y eólica combinada, muy por debajo de los 1.050 GW necesarios para alcanzar su objetivo.

El éxito de esta empresa depende de que se mantenga el apoyo político y financiero a las tecnologías renovables, que son vulnerables a los cambios políticos y a la fiabilidad y disponibilidad de una capacidad de fabricación adecuada. La UE ha perdido gran parte de su base de fabricación en favor de la competencia china y estadounidense, y establecer una cadena de suministro resistente en Europa está resultando difícil.

Los principales actores de la industria están abandonando el bloque y trasladándose a regiones con estructuras de incentivos más atractivas, como EEUU, y la UE simplemente no puede competir. La migración de estas empresas no sólo erosiona la capacidad de fabricación de la UE, sino que aumenta su dependencia de fuentes no europeas para obtener componentes esenciales, lo que la hace depender de otras naciones para asegurar sus objetivos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios