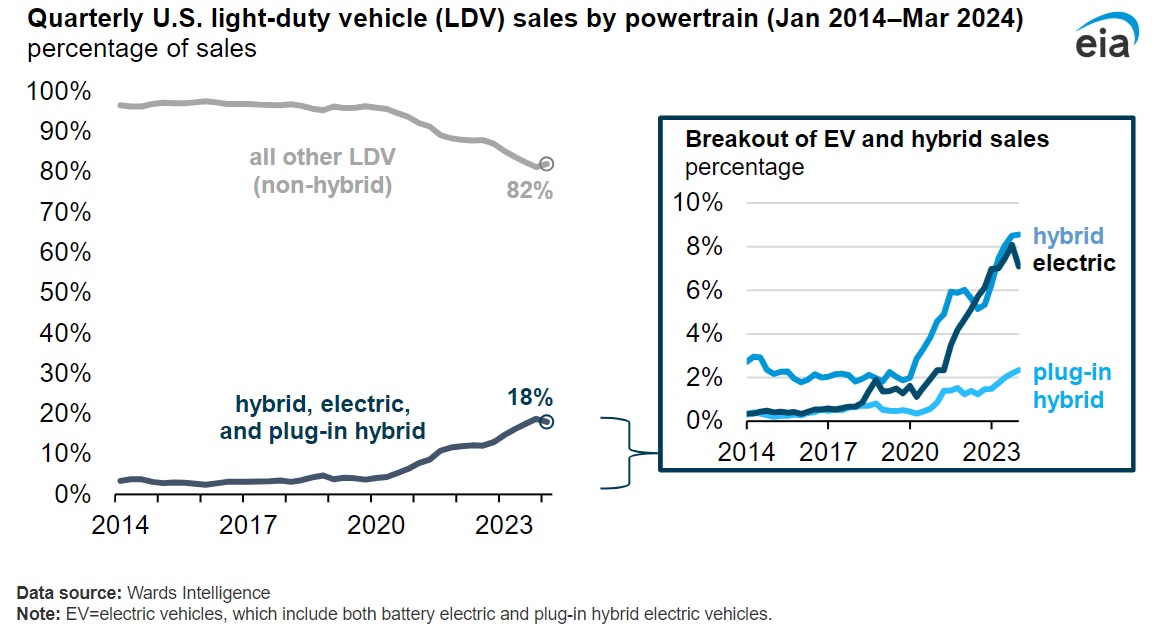

La participación de las ventas de vehículos eléctricos e híbridos en Estados Unidos disminuyó en el primer trimestre de 2024 a medida que disminuyeron las ventas de vehículos eléctricos de batería (BEV). Los vehículos híbridos, los vehículos eléctricos híbridos enchufables y los BEV cayeron al 18,0% de las ventas totales de vehículos ligeros (LDV) nuevos en los Estados Unidos en el primer trimestre de 2024 (1T24) desde el 18,8% en el 4T23, según estimaciones de Wards Intelligence.****

Esta ligera disminución en la participación de mercado se debió principalmente a las ventas de BEV, que cayeron del 8,1% del mercado total de LDV en el 4T23 al 7,0% en el 1T24. Esta disminución representa la primera disminución de la participación de mercado de BEV desde que comenzaron los efectos económicos de la pandemia de COVID-19 en el 2T20.

El mercado de vehículos LDV de EEUU es altamente estacional y las ventas totales generalmente se estabilizan en el primer trimestre después de un aumento de ventas a fin de año. Las ventas de BEV crecieron un 7% en el 1T24 en comparación con el 1T23 después de 13 trimestres consecutivos de ganancias de dos dígitos.

La desaceleración del crecimiento se puede dividir en dos componentes: una caída desigual en el mercado general de ventas de vehículos LDV nuevos, donde las ventas de vehículos de lujo disminuyeron más que las ventas del mercado masivo, y una disminución en las ventas de BEV en el mercado masivo.

Los BEV siguen siendo populares en el segmento de vehículos de lujo, manteniendo aproximadamente un tercio de las ventas de LDV de lujo entre el 1T23 y el 1T24. De todas las ventas de BEV en el 1T24, 8 de cada 10 ventas fueron modelos de lujo, en parte debido a la amplia y continua disponibilidad de opciones de BEV de lujo y los precios favorables dentro del segmento de Tesla, Mercedes, Rivian, Cadillac, Audi y BMW.

Las ventas de vehículos de lujo en EEUU variaron entre el 12% y el 15% del mercado general de vehículos ligeros entre 2014 y 2020, pero crecieron hasta alcanzar el 18 % en 2023. Las ventas de vehículos de lujo volvieron a los niveles prepandémicos a mediados de 2022, pero las de vehículos del mercado masivo se han mantenido un 10% por debajo de los niveles prepandémicos a partir de este trimestre.

Esta recuperación desigual contribuyó al aumento de la participación de ventas de BEV en 2022 y 2023. En el 1T24, la tendencia se revirtió cuando los vehículos de lujo cayeron al 16% del mercado. Un mayor retorno a la división entre el lujo y el mercado masivo antes de la pandemia puede seguir desacelerando el crecimiento de las ventas de BEV en ausencia de nuevos modelos BEV para el mercado masivo.

Históricamente, las ventas de BEV no han tenido un desempeño tan bueno en el segmento del mercado masivo como en el segmento de lujo en Estados Unidos. Las ventas totales de vehículos LDV del mercado masivo en EEUU disminuyeron un 1,0% y las ventas totales de BEV del mercado masivo cayeron un 17,9%, lo que redujo la participación de mercado de los modelos BEV del 2,2% en el 4T23 al 1,8% en el 1T24.

Los fabricantes han lanzado modelos BEV para el mercado masivo y han aumentado la capacidad de producción en los últimos años, pero la interrupción de la producción del Chevrolet Bolt y la correspondiente reducción del 64% en las ventas interanuales de ese vehículo arrasaron la participación de mercado de BEV para el mercado masivo, que bajó en el 1T24.

El precio medio de transacción de vehículos LDV de la industria estadounidense disminuyó ligeramente durante el 1T24 a medida que los vehículos de lujo perdieron participación de mercado. Según Cox Automotive, los precios promedio de transacción de BEV cayeron un 3,8% en comparación con el 4T23 y un 9,0% en comparación con el 1T23. Los precios promedio de transacción de BEV en el 1T24 fueron 6.904 dólares más altos que el promedio general de la industria (lujo y no lujo combinados) y 7.290 más bajos que el promedio de los vehículos de lujo, antes de tener en cuenta cualquier incentivo gubernamental o para el consumidor.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios