Como indica (Linares, 2018) “La transición energética no puede tener lugar sin un alto grado de innovación, tanto incremental como disruptiva. Necesitamos tecnologías nuevas y más limpias de generación y uso final, necesitamos que las existentes sean más baratas y limpias, necesitamos que estén integradas en un sistema inteligente y sostenible, y también necesitamos modelos de negocio innovadores que puedan involucrar a todos los agentes, incluidos el consumidor y la industria, en este gran esfuerzo colectivo para transformar nuestros sistemas de energía”.

De entrada, imposible no estar más de acuerdo con la idea enunciada y la convincente y amplia reflexión sobre los objetivos conexos en forma de “necesidades” en el itinerario para la transición energética. Probablemente no haya lugar a discrepancias significativas entre los expertos, sobre el conocimiento y la avenencia de las necesidades prioritarias para abordar el cambio energético, aunque como de costumbre tampoco existe un amplio consenso respecto a los planes concretos de acción para acometerlo.

No cabe duda que sin una evolución tecnológica y un alto grado de innovación la transición energética no podrá consolidarse. Sin embargo cuando se habla de disrupciones, conviene referirse en su aplicación y desarrollo únicamente al modelo tecnológico –tal y como plantea Linares-, y en ningún caso a la regulación del sistema. La proposición de quien contamina paga, en el que por otra parte están de acuerdo la inmensa mayoría de agentes, requiere de una fiscalidad medioambiental ordenada y sistemática, ponderando las diversas realidades del entorno (sociales, políticas, culturales, ambientales, tecnológicas…)

En este momento existe una propuesta sobre la mesa del nuevo gobierno del PSOE para incrementar el precio del gasóleo y equipararlo al de la gasolina, con un coste anual para las economías de los usuarios de unos 895 millones de euros (El Periódico de la Energía). La aplicación de esta medida afectará a los usuarios particulares eximiendo a los transportistas y agricultores como consumidores de gasóleo bonificado. Aquí aparece explícitamente una anomalía en la ponderación regulatoria: sólo el ciudadano particular es el que va a soportar la carga impositiva de una medida que en buena lógica aplicaría a la totalidad del “colectivo gasóleo”.

¿En verdad esta medida tiene como objetivo prioritario mitigar emisiones de CO2/NO2/PM, o se trata de un apresurado elemento recaudatorio para un gobierno que necesita financiación urgente que aplicar a su programa político? La opción menos arriesgada y por lo tanto de mejor digestión, es la de derivar el gravamen desde la actividad económica hacia otros sectores de menor conflictividad, al tiempo que con estas medidas se aparenta un empeño en abordar la cuestión climática y medioambiental.

Analizando la realidad de los vehículos diésel, se sabe que en general emiten menos CO2 por km. recorrido que los de gasolina^[1]^ pero por otro lado mayor cantidad de NO2/PM. El CO2 impacta sobre el medio ambiente por el conocido efecto invernadero mientras que el NO2/PM en bajas concentraciones no tiene efectos perjudiciales, pero cuando la concentración es alta acarrea graves consecuencias para la salud. La conclusión convencional es que el motor de gasolina perjudica en mayor medida al medioambiente y el diésel a la salud.

Sin embargo resulta reveladora según un reciente informe científico de Nature Scientific Reports: Gasoline cars produce more carbonaceous particulate matter than modern filter-equipped diesel cars, la conclusión de que los automóviles diésel modernos equipados con filtros específicos emiten menos contaminación, en todos los aspectos incluidos los de partículas y emisiones de dióxido de nitrógeno, que los automóviles con motores de gasolina, lo que contradice el enfoque de los actuales reguladores medioambientales así como las medidas adoptadas por ciudades como Madrid, Barcelona, Londres y París, entre otras. Parece evidente que la causa del problema está más focalizado en la motorización de los vehículos viejos que en el tipo de combustible utilizado.

Con la medida que propone el Gobierno está forzando a los usuarios a dirigir su elección de transporte hacia los vehículos de gasolina, que a la postre pueden perjudicar en mayor medida al medioambiente y a la salud (Por otra parte el coche eléctrico no dispone en este momento de la suficiente viabilidad para ser competitivo, y naturalmente será una opción de futuro próximo excelente[2], no así los híbridos que ya son una opción a considerar). En cualquier caso ¿No sería mejor favorecer el cambio de vehículos diesel antiguos por los modernos que ya incorporan por ley medidas tecnológicas que mitigan notablemente el impacto medioambiental? Sin embargo, fomentar medidas de cambio en este sentido obligaría a incorporar subsidios para el usuario que el gobierno en este momento no está en disposición de facilitar o no entra en sus planes, que por otra parte podrían ser neutros a efectos impositivos por las cargas fiscales de matriculación y otros impuestos.

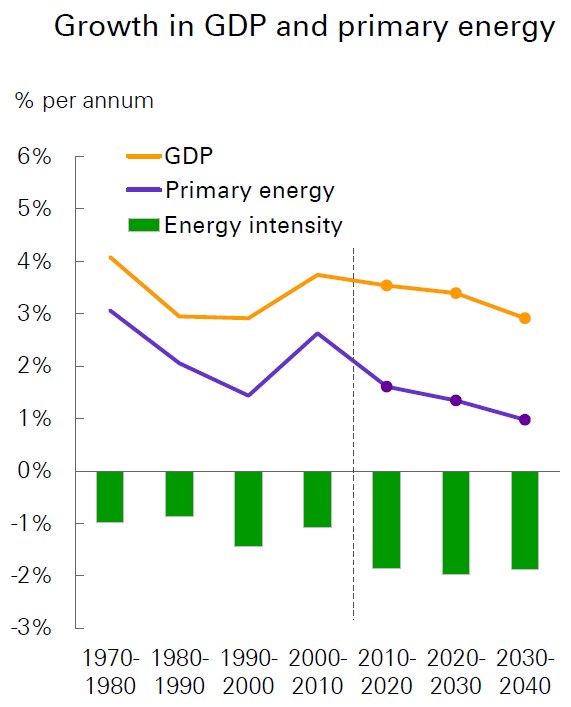

En otro orden de cosas, el crecimiento de la economía mundial en términos globales para el año 2018 se prevé en un 3,8% con una media del 3,25% hasta el año 2040, siendo la productividad el factor clave en el crecimiento del GDP.

Al mismo tiempo las previsiones en el crecimiento de la población mundial se estiman en ~1.900 millones de personas durante los próximos 25 años, alcanzando los ~9.200 millones en el año 2040. Estas dos variables son las fuerzas que conformarán la economía y las tendencias energéticas durante los próximos 25 años, cuyo desafío habrá que atender, complementándolo al mismo tiempo con medidas para seguir con las políticas de reducción de las emisiones de carbono.

No obstante, se estima que la demanda global de energía crezca alrededor del 1,3% anual durante el periodo 2020-2040, por debajo del 2% de media que se produjo en los últimos 20 años. Ésta disminución en el crecimiento de la demanda que determina el factor “energy intensity” (energía consumida por unidad de GDP - según gráfico anterior-), se explica por la contundente aportación de la mejora de la eficiencia energética en el sistema global.

La irrupción de las renovables en la generación eléctrica

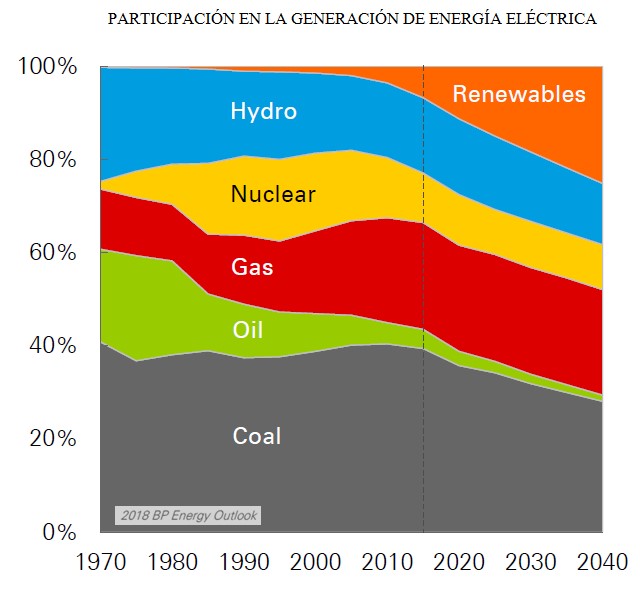

Según uno de los escenarios generalistas más probables que se maneja en la transición energética, el desarrollo de las renovables (no exentas actualmente de los problemas de intermitencia) apuntan un excelente crecimiento estimado en un 7% anual, con el que probablemente alcanzará el 25% del suministro total de energía eléctrica en el año 2040. Hay que tener en cuenta que la demanda global en electricidad crecerá un 60% en el periodo 2016 - 2040, provocado por la demanda residencial y comercial, la industria y el sector del transporte.

El fuerte crecimiento de la producción de energía renovable proviene de la mejora en la competitividad de la generación eólica y la solar, considerando además en este escenario que los subsidios se van a ir eliminando gradualmente hasta desaparecer a mediados del 2020, estando en ese momento capacitadas para competir con otras fuentes de energía; para ello ayudará sin duda el incremento gradual que se irá produciendo en el precio de los combustibles fósiles como consecuencia de la continua regulación.

El petróleo y el gas en su conjunto aportarán otro 25% sobre la producción total de energía eléctrica siendo el gas natural el actor principal en esa aportación, prácticamente con la misma proporción con que lo hace actualmente.

El carbón pierde protagonismo, pero aun así se estima que forme parte de ese mix energético con un ~30% siendo el principal contribuidor de la producción total de energía eléctrica en el año 2040.

La nuclear y la hidráulica presentan una proyección casi plana y participan con un destacado 20% de la producción.

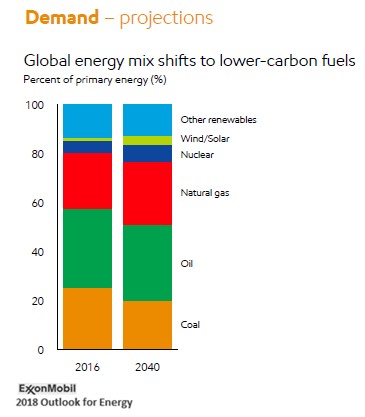

La demanda global de energía primaria

Los combustibles fósiles siguen siendo imprescindibles para atender la demanda futura de energía, y según el escenario más probable utilizado por la industria tendrán una participación del 75% sobre el total de la demanda de energía primaria en el año 2040 (30% petróleo, 25% gas y 20% carbón).

Las previsiones apuntan a una importante disminución en el uso del carbón en la mayoría de sectores en los que se utiliza, regulado por el cambio hacia una economía productiva baja en carbono; La demanda de petróleo aumenta en el sector del transporte en el que se prevé un incremento del 30% en el periodo 2017-2040, principalmente por las necesidades del transporte comercial; también crece en la industria química. Porcentualmente seguirá participando en el año 2040 con un tercio del total. La demanda en la movilidad personal continuará creciendo, sin embargo la mayor eficiencia energética y la entrada de mayor cantidad de vehículos eléctricos (EV) provocarán un pico de demanda en los combustibles fósiles líquidos, cuyo impacto vendrá condicionado por el desarrollo tecnológico de los EV.

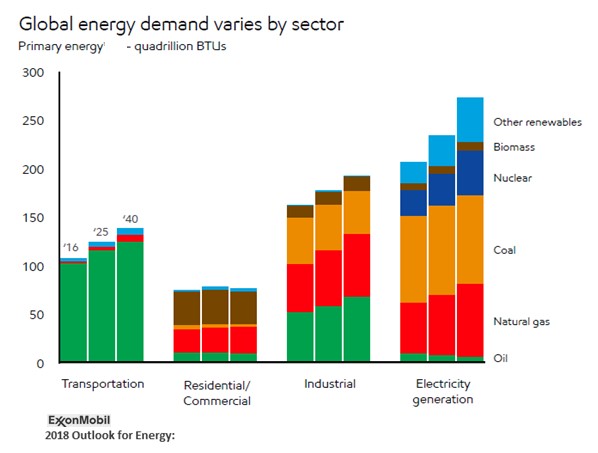

En el gráfico anterior se aprecia el determinante peso específico del petróleo y del gas en los diferentes sectores, especialmente significativo en los sectores industria y transporte.

En resumen: el petróleo y el gas van a ser los protagonistas en facilitar una transición energética idónea, flexible y equilibrada, permitiendo que pueda llevarse a cabo sin disrupciones. Por lo tanto en la fase inicial, una reducción gradual del carbón y un cambio a una combinación energética de petróleo, gas y renovables es una clave básica que hay que considerar en la transición.

La abundancia y versatilidad del gas natural, lo convierte en una fuente de energía que puede satisfacer una gran variedad de necesidades energéticas. La mitad del importante incremento de producción de gas prevista se utilizará para la generación eléctrica.

El petróleo lidera la movilidad y la química de nuevos productos, y a pesar de que el desarrollo del EV y la eficiencia energética provocarán un pico de la demanda a medio plazo, seguirán ayudando a que las renovables se consoliden adecuadamente y sin riesgos.

Por lo tanto no hay que demonizar a estos combustibles fósiles, para que la industria pueda seguir invirtiendo y desarrollando nuevos proyectos que ajusten la oferta a la demanda energética, al tiempo que el mix de renovables siga ampliando su capacidad energética.

Hay que advertir que ciertos políticos, economistas, asociaciones, centros de investigación, etc. se auto anestesian absortos en profundas meditaciones cavilando en soluciones urgentes e ideas imaginativas, con las que resolver con ingenio, rapidez y solvencia la apremiante gestión de la transición energética. En general como ideas pueden ser excelentes pero muchas de ellas requieren un tiempo de maduración y análisis para implementarlas. Sin imaginación el avance no es posible, pero en la cuestión energética avanzar sin una sopesada carga de realismo es avanzar hacia metas traumáticas o inalcanzables.

Antonio Cano, Doctorando en Economía y Empresa.

[1] Como resultado del menor consumo por km recorrido del motor diésel respecto al de gasolina que mejora el diferencial de emisiones netas por litro de combustible.

[2] Existen significativos avances en la tecnología de los cargadores ultra rápidos y de gran capacidad de carga (Tesla & Ionity).

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios