En este artículo, no pretendo convencer a nadie de que necesitamos, al menos de momento, la energía nuclear. Entre otros motivos, porque teniendo en cuenta los conocidos argumentos de los antinucleares, ello pasaría por hablar de la cultura de seguridad nuclear muy diferente a la pre-Chernobyl, de la posibilidad de accidentes catastróficos, de tecnologías, de tratamiento y almacenamiento de residuos, de posibilidad de proliferación de armas, de comparativas del impacto de residuos nucleares confinados y controlados frente a la emisión alternativa de gases de efecto invernadero desconfinados y descontrolados, de costes de inversión, de tiempos de desarrollo, de consenso político, de alternativas tecnológicas de cada país, de regulación de las Ayudas de Estado... y no sólo no tenemos tiempo ni ganas en tal artículo, sino que yo no soy ni de lejos experto en nada de lo anterior. Que hablen de ello... los que saben de ello (y por cierto, preferiblemente nadie más).

Lo que sí puedo contar con cierto criterio es el impacto previsible sobre los precios de la energía de escenarios sin energía nuclear, para aportar análisis al debate. Y esto lo cuento ahora, porque ahora es cuando se deciden regulaciones que pueden conllevar decisiones de cierre incluso anteriores al acordado plan de cierres de 2027 a 2035 (por cierto, donde ’acordado’ en mi opinión tiene un valor legal tan bajo como que por poder se puede acordar cualquier otro calendario sin traba legal alguna). Y es que tal posibilidad, aunque la considero improbable, no creo que sea un farol.

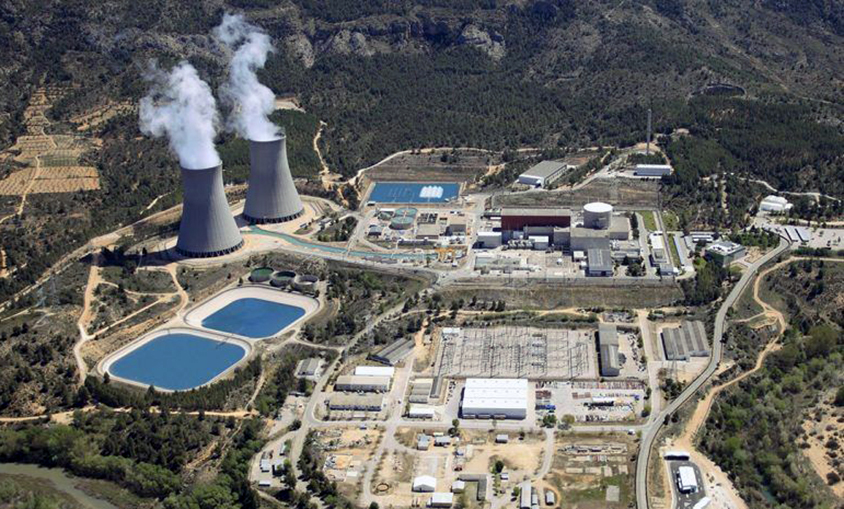

Da igual si las nucleares están amortizadas contablemente o no, da igual si están amortizadas económicamente o no, principalmente porque no sería un write-off contable el que llevaría a sus cierres (muchos negocios de muchos sectores lo precisan y siguen en operación económicamente viable), y además no creo que el gobierno deba necesariamente garantizar tal objetivo de plena amortización contable cuando ya están operando a mercado y ya se cerraron los otrora famosos CTC. Los ciclos combinados, algún aeropuerto, y alguna autopista radial, también querrían recuperar íntegramente su inversión...

El problema es que el RDL 17/2021 por su impacto transitorio y la señal que manda de posibles reactivaciones futuras, y sobre todo el proyecto de ley de minoración del llamado dividendo de carbono, que pretende ser permanente, llevan posiblemente el negocio a no cubrir sus costes operativos; donde digo ’posiblemente’ porque esto depende de numerosas variables muy inciertas, como son principalmente el precio futuro del gas, la futura penetración de renovables y de nuevo almacenamiento, y de futuras acciones de futuros gobiernos en periodos de precios problemáticamente altos o problemáticamente bajos.

Así que en función de cómo termine el probable tira y afloja tanto dentro como fuera de los tribunales (porque me extrañaría que esto no pasase por los tribunales), la posibilidad de cierres nucleares estará sobre la mesa. Recuerdo que el PNIEC, con el beneplácito del Operador del Sistema, ha validado técnicamente el cierre de cuatro reactores al menos en 2030 y al menos bajo el resto de hipótesis del PNIEC, y también recuerdo que Europa obliga a los gobiernos a dejar libertad de exit. Es decir, si los operadores quieren cerrar, a priori técnicamente podrán; y legalmente España podría no dejarles, pero Europa no dejaría a España no dejarles cerrar... (es imposible que los abogados del sector se aburran esta década).

Pues bien, se habla mucho de que ’las renovables abaratan la energía’. Y esto es cierto bajo la premisa de que su remuneración sea inferior a los precios de la energía en escenarios sin renovables. En España, efectivamente todos los proyectos solares tienen hoy por hoy un LCOE inferior al pool (de ahí el concepto de ’paridad de red’ y la avalancha de proyectos merchant), y también la mayoría de proyectos eólicos. Pero las maneras en que se instrumenta y translada la bajada de precios al consumidor son:

a) desplazando ciclos combinados más caros por ciclos combinados un poco menos caros,

b) produciendo horas de renovables sobrantes marginales en que los precios caen casi a cero (por simplificar, produciendo ’precios casi cero’, o ’precios cero’)

c) en el caso de subastas como las del REER, devolviendo dinero al sistema cuando su precio de subasta es inferior al del pool,

d) en el caso de PPAs, también cerrando un precio inferior al de mercado.

A día de hoy los precios casi cero son todavía muy poco frecuentes en cómputo anual en el MIBEL, típicamente del 1% en orden de magnitud (terminaremos 2021 en torno al 3%, y tuvimos hasta 8% en ¡2013!). Pero irán sustancialmente en aumento durante esta década a medida que entre potencia renovable, y de hecho esos precios cero serán la principal vía de abaratamiento de la energía. Necesitamos que los precios casi cero se produzcan para que el mercado mayorista baje en promedio, y con ello evitar que se dispare al nivel de los ciclos combinados la remuneración a la energía nuclear, la hidráulica, y a las propias renovables.

Sin precios cero, con los ciclos ofertando en el futuro p.ej a 80€/MWh (a nadie debería asustarle esta cifra dentro de unos años, con una oferta de derechos de emisión muy a la baja, y con frenos crecientes a la inversión en yacimientos de gas así como cierres nucleares políticos en varias partes del mundo), resulta que sí, las energías renovables a mercado estarían cobrando esos 80€/MWh que saldrían del bolsillo del consumidor. A expensas claro de que extendamos el RDL 17/2021 hasta el año 2030.

Pues bien, resulta que el impacto de la energía nuclear en la frecuencia de precios cero es muy sustancial, teniendo en cuenta la baja flexibilidad operacional que tienen las actuales licencias de los ciclos de combustible nuclear. A título ilustrativo, el año 2016, hidrológicamente parecido al mencionado año 2013, produjo menos de 1% de precios casi cero; la principal diferencia entre ambos años, casi 3GW de nueva interconexión y bombeo, cuyo impacto sobre los precios casi cero es parecido al que hubiera tenido el cierre de 3 reactores nucleares. Pero también señalo que este efecto no es lineal sino exponencial cuando el escenario base ya incluye muchas más renovables, tal como esperamos en 2030.

Alguien opinará que mis maneras c) y d) de abaratar la energía permanecerían, y además que los cierres nucleares atraerán más renovables. Es cierto, eso es posible. Pero las subastas a priori cubrirán sólo una parte del PNIEC. Y sobre todo la expectativa de pool es una referencia del valor de mercado de nuestro activo, por lo que si la expectativa pool sube ante el anuncio de cierres nucleares, también subirían las ofertas en las siguientes subastas del REER por más que las subastas ofrezcan mayor previsibilidad de ingresos. Es decir, estaréis de acuerdo en que si lográis poner en servicio una planta solar que es viable con 25€/MWh pero cuyo valor de mercado se proyecta -con incerticumbre- en p.ej. 60€/MWh sin participar en subastas, no iríais a la subasta con ofertas muy próximas a 25€/MWh, verdad? Y por el mismo argumento, se podría esperar una considerable subida de los PPAs.

En cuanto al mayor despliegue de renovables ante hipotéticos cierres nucleares, también es posible. Pero es que a día de hoy tenemos tanto retraso en potencia instalada solar por motivos sobradamente conocidos, y los LCOEs están ya tan por debajo de los actuales precios de mercado, que opino que con o sin nucleares, y con precios más altos o más bajos, durante esta década no son los precios los que regularán el ritmo de instalación de renovables sino las tramitaciones. Es decir que de cerrar nucleares en esta década, aunque se produjese una generalizada subida del pool, no creo que dicha subida lograse aumentar muy sensiblemente el ritmo de instalación de renovables y abaratar la electricidad para los consumidores, sino más bien que empezásemos a ver muchos Lamborghinis. Desde luego incrementar el ritmo como para compensar en energía producible, impacto en precios y en emisiones, casi imposible.

Y lo que es peor, ante menores precios cero, también el almacenamiento sale peor parado, puesto que a pesar de precios más altos, estos serían más planos lo cual produce menos posibilidad de arbitraje, dificultándose aún más la integración de renovables, incrementándose los precios también en las horas caras, e incrementándose el consumo de gas y las emisiones, y con ello el precio de estos dos últimos. Y no entro en la geopolítica ni en la dependencia energética de España en escenarios con más dependencia del gas.

Con menos nuclear durante esta década, pagaríamos las renovables más caras. Y ciñéndome a mi primera frase de este artículo, aquí lo dejo.

Javier Revuelta es ingeniero eléctrico por ICAI, posee un MBA por INSEAD Business School, y es actualmente Senior Principal en AFRY. AFRY es una empresa multinacional de servicios de ingeniería, diseño y consultoría, en las áreas de sostenibilidad y digitalización. AFRY Management Consulting es líder en servicios para el sector energético europeo.

Elektrino

04/10/2021