Una transición energética mundial sin China elevaría los costes de inversión en al menos un 20%, equivalente a unos 6 billones de dólares

Wood Mackenzie cree hoy en día es impensable una transición energética al margen de China, no sólo por los costes sino porque, además, el tiempo que se tardaría en alcanzar la escala de producción china demoraría una transición que ya va muy retrasada

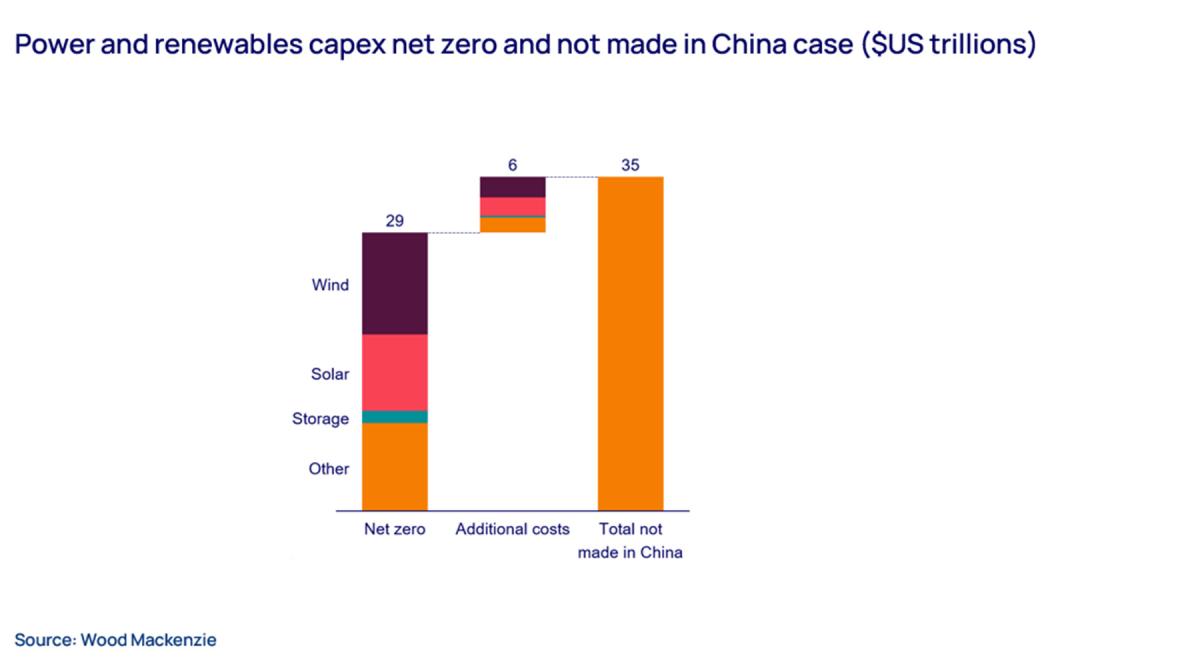

Wood Mackenzie acaba de publicar el informe "Not made in China: the US$ 6 trillion cost of shifting the world's clean-tech manufacturing hub", según el cual el coste de la transición energética mundial sin contar con China incrementaría el gasto en un 20% ó 6 billones de dólares. En la actualidad, el gasto de capital necesario para la transición energética en los sectores de la electricidad y las energías renovables en el escenario cero neto de Wood Mackenzie es de 29 billones de dólares entre 2023 y 2050, por lo que el coste de una transición sin china se elevaría a 35 billones de dólares.

China domina la tecnología limpia

Según Rory McCarthy, director de Investigación y Energía Europea de Wood Mackenzie, “para que un país domine un espacio tecnológico, los requisitos podrían simplificarse en 1) la capacidad de producir productos de alta calidad; 2) a la escala que necesita el mercado; 3) a los precios más competitivos. China lo ha conseguido en gran medida y en poco más de una década”.

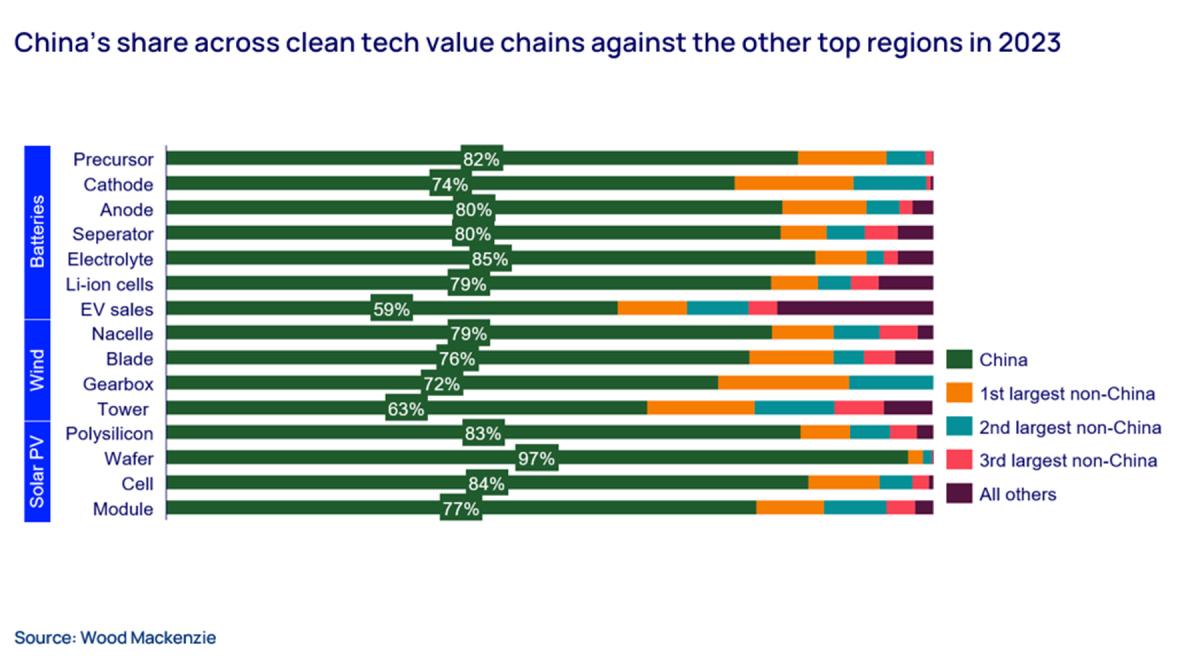

En primer lugar, domina claramente la capacidad de fabricación en todas las tecnologías clave, desde una cuota del 60% en cimientos eólicos hasta una cuota del 97% en obleas solares fotovoltaicas. En el informe, los analistas de Woodmac han añadido las ventas de vehículos eléctricos,que se sitúan fuera de la fabricación, pero demuestran el dominio más allá de la fabricación en una clase de activos clave.

En segundo lugar, los fabricantes con sede en China han logrado los costes más bajos en estas tecnologías, con unos precios inalcanzables para los principales mercados competidores.

“China no sólo gana en costes tecnológicos. Hace una década, los productos chinos de bajo coste se tachaban de producción en masa y baja calidad. Ya no es así. Los datos de rendimiento de las operaciones demuestran que de China salen las mejores turbinas, módulos fotovoltaicos y baterías de su clase, con un rendimiento tan bueno como el de los operadores occidentales”, afirma McCarthy, .

¿Cómo ha llegado China a dominar? En 2008, cuando estalló la crisis financiera, China introdujo un gigantesco paquete de estímulo de 600.000 millones de dólares (4 billones de yuanes). Reconociendo la amenaza y la oportunidad que suponía el cambio climático, el paquete incluía generosas subvenciones para la industria de las tecnologías limpias, como la fabricación de energía solar.

También permitió a fabricantes líderes mundiales como GE,Siemens y Vestas, además de empresas de tecnología solar, crear importantes empresas conjuntas en China mediante acuerdos de localización y uso compartido de tecnología para acceder al mercado nacional. Esto permitió a las principales industrias de energías renovables adelantarse a los líderes del mercado europeo y estadounidense de la época. El resultado fue que, en 2013, China lideraba las instalaciones mundiales de energías renovables.

Con una demanda tan elevada en el mercado interior de energía eólica, solar, de almacenamiento de energía y de vehículos eléctricos, la política de estímulo del mercado se ha retirado y las subvenciones FiT cesaron en 2021. Esto coincidió con el anuncio de China de que se comprometería a alcanzar el pico de emisiones en 2030 y llegar a cero en 2060, lo que da certidumbre a largo plazo a su misión: avanzar hacia una economía electrificada y alejarse de los combustibles fósiles que ponen en riesgo la seguridad energética.

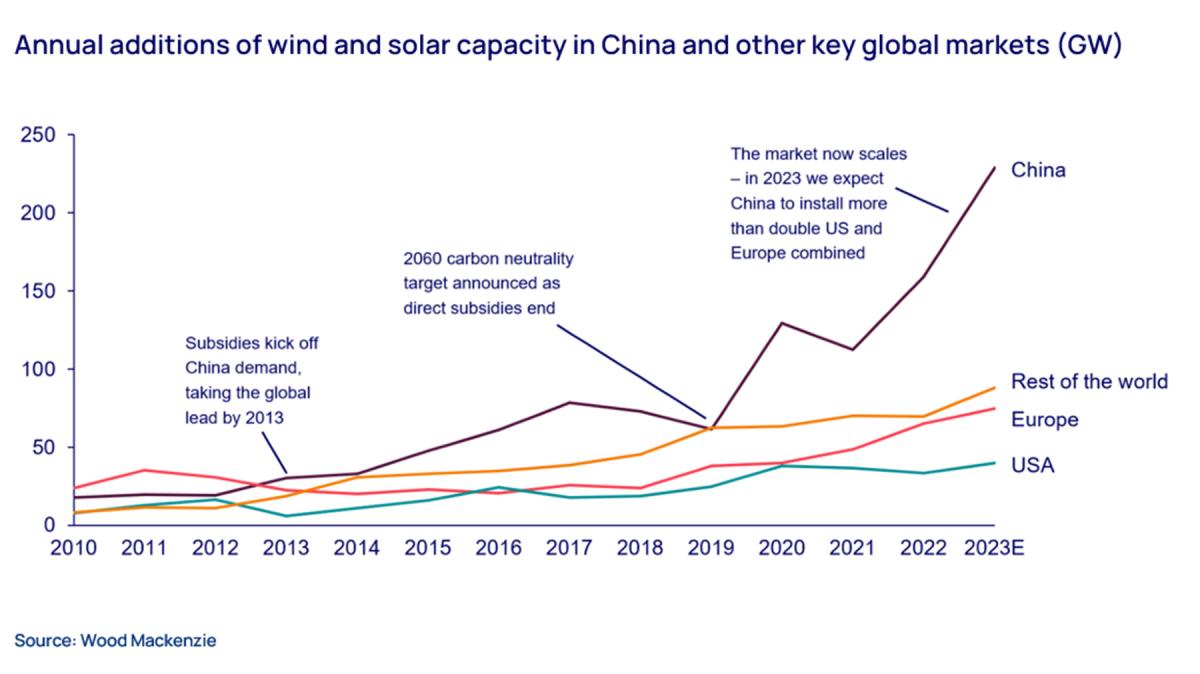

Mientras otros mercados moderan sus objetivos en materia de renovables, Wood Mackenzie calcula que China instaló 230 GW de energía eólica y solar en 2023, más del doble que EEUU y Europa juntos, con un valor de inversión de capital de 140.000 millones de dólares.

¿Qué se ha hecho para mitigar el riesgo del dominio chino?

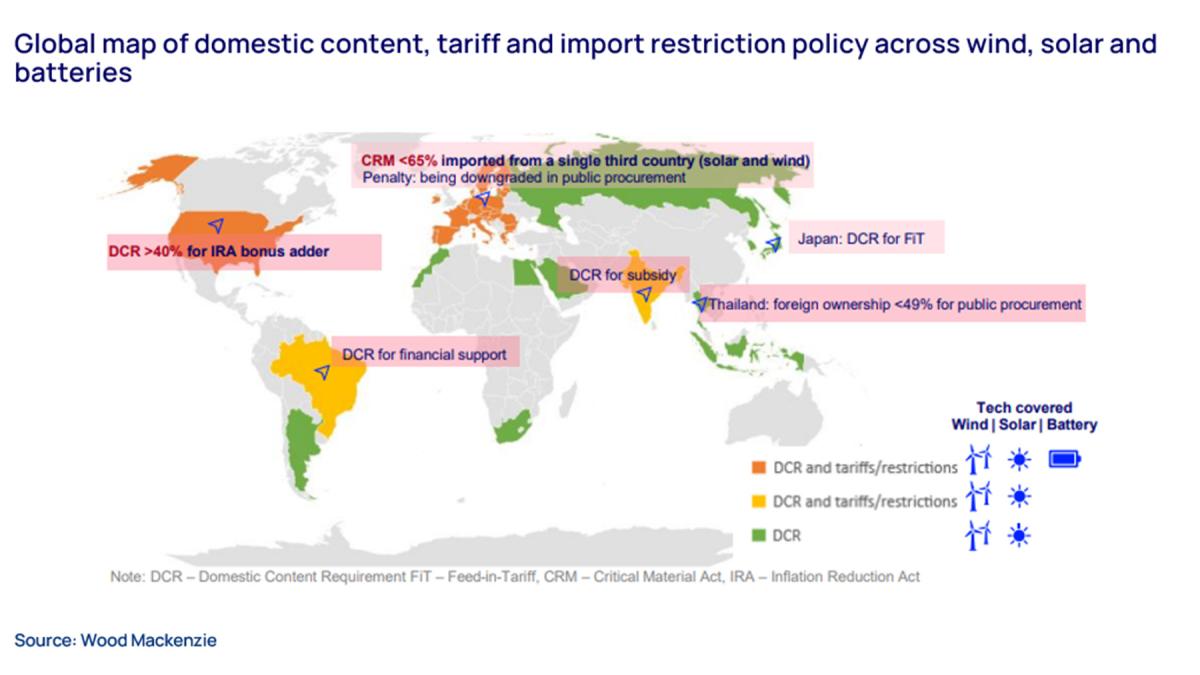

Los responsables políticos de EEUU y Europa están respondiendo ahora a la amenaza del dominio chino en las tecnologías limpias con una prioridad elevada.

La más reciente, agresiva y a largo plazo es la Ley de Reducción de la Inflación (IRA, por sus siglas en inglés), aprobada como ley estadounidense en 2022. Ha introducido múltiples políticas y una financiación potencial de 41.000 millones de dólares para incentivar directamente la deslocalización de la capacidad de fabricación, al tiempo que penaliza las importaciones chinas con aranceles.

La respuesta de Europa el año pasado fue la Ley de Industria Neta Cero, que también introduce requisitos de contenido local para frenar las importaciones del mercado único. Otros mercados de tecnologías limpias notables y en crecimiento que han introducido políticas de contenido local son Brasil, India y Japón.

Pero en el siguiente gráfico se puede observar que los mayores fabricantes chinos de tecnologías limpias están ubicando instalaciones en mercados clave en crecimiento como mitigación a estas políticas.

¿Cuánto costaría la transición energética sin China?

En la actualidad, el gasto de capital necesario para la transición energética en los sectores de la electricidad y las energías renovables en el caso cero neto de Wood Mackenzie es de 29 billones de dólares entre 2023 y 2050.

Según el análisis de Wood Mackenzie, si consideramos un escenario en el que los mercados mundiales se embarcan en un proyecto para eliminar rápidamente del mercado los productos de tecnología limpia fabricados en China, los costes de toda la tecnología limpia y otras tecnologías de apoyo a la generación de energía se traducen en un aumento del 20% del gasto de capital global sólo en este equipo clave. Esto supone un aumento de 6 billones de dólares en un escenario "no made in China".

¿Estaría el mundo dispuesto a pagar por una transición energética ‘no made in China’ o a incumplir los objetivos climáticos? La respuesta de Wood Mackenzie es no. El mundo de las tecnologías limpias ha logrado una escala y una reducción de costes inimaginables en poco más de una década. Los costes de la energía solar se han reducido un 85%; una tendencia similar en las baterías, un 87%, y la eólica, un 43%.

“La expansión de la capacidad de fabricación de tecnologías limpias en China ha sido la clave de esta historia. Sin China en la mesa, las agresivas reducciones de costes a las que nos hemos acostumbrado han llegado a su fin”, dice Rory McCarthy. “Además, el tiempo que se tardaría en alcanzar la escala de producción china retrasaría una transición que ya va muy retrasada”.

Y concluye: “Esperamos que se llegue a un compromiso, con un nivel más aceptable de aumento de los costes. Este compromiso permitirá a las economías del mundo aprovechar las oportunidades de crecimiento junto a China. El éxito de una economía mundial neta cero sólo será posible mediante la colaboración internacional, el pragmatismo y la innovación entre Estados Unidos, Europa, China y otros países. Esto será esencial para alcanzar la escala necesaria a un coste y valor óptimos para todos”.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios