2022 ha sido un año mixto para la carrera por alcanzar emisiones netas cero. Si bien la lucha contra el cambio climático ha sido una prioridad en la agenda, los gobiernos, las empresas y las personas se han centrado más en cómo lidiar con la inflación creciente y la crisis energética provocada por la invasión rusa de Ucrania.

En ese contexto turbulento, según BloombergNEF se han logrado avances dignos de celebración. Hay más autos eléctricos en las carreteras del mundo que hace 12 meses, más paneles solares y turbinas eólicas en operación y desarrollo, y se han establecido políticas más ambiciosas, entre ellas la histórica legislación climática aprobada en EEUU en el verano.

Pero también hemos visto una carrera por el gas y el carbón en un intento por apuntalar la seguridad energética, un squib algo húmedo de una cumbre COP27 y una serie de eventos climáticos extremos y devastadores que subrayan la necesidad de una acción urgente para frenar el calentamiento global.

Las presiones observadas este año sin duda seguirán siendo el centro de atención en 2023, potencialmente exacerbadas por las recesiones. Los siguientes cinco gráficos de BloombergNEF que hacen un balance de la transición energética y lo que podría estar por venir.

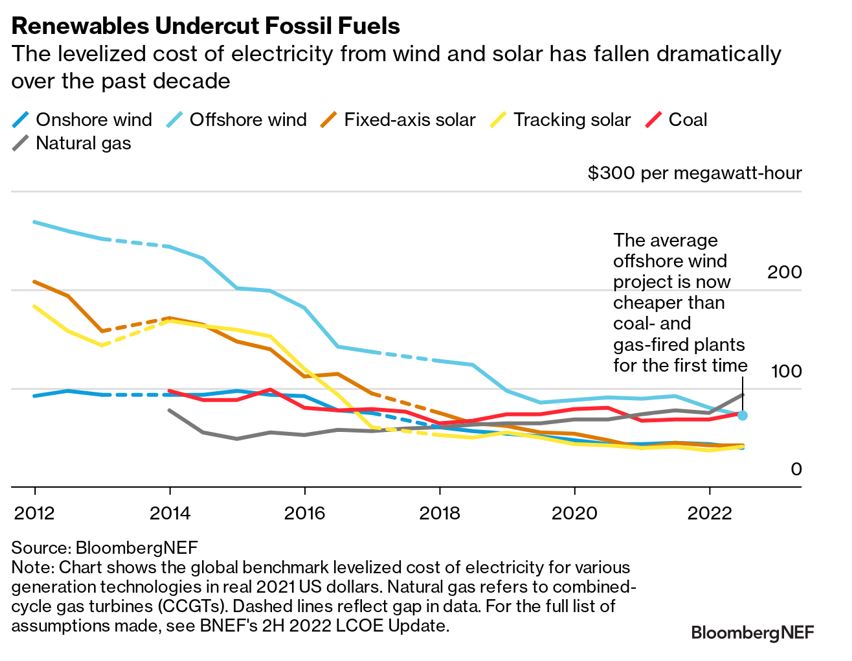

1. Las energías renovables continúan abaratándose, socavando los combustibles fósiles

La energía renovable se ha vuelto cada vez más barata de producir gracias a la mejora de la tecnología, las economías de escala y las cadenas de suministro más sólidas. El llamado costo nivelado de electricidad, o LCOE, para proyectos solares y eólicos ha caído al menos un 60% en comparación con hace una década.

La inflación dejó su huella este año, ya que las materias primas, el flete y la financiación se encarecieron. No obstante, dado que la generación impulsada por combustibles fósiles también se ve restringida por los altos precios de las materias primas, las energías renovables han conservado su ventaja competitiva.

De hecho, por primera vez en la historia, los costes nivelados (LCOE) para la energía eólica terrestre y marina, y la energía solar de seguimiento y de eje fijo ahora son más bajos que los del carbón y el gas natural. La energía eólica marina finalmente socavó las plantas de combustibles fósiles en la segunda mitad de este año, impulsada por la caída de los precios de las turbinas en China. Esto significa que, en promedio, el gas es ahora la fuente más cara de generación de energía a granel, con un LCOE de más del doble que el de la energía solar y la eólica terrestre.

El primer punto de inflexión ocurre cuando un nuevo proyecto eólico o solar es más barato que construir una nueva planta de energía a carbón o gas; en otras palabras, las energías renovables son la opción menos costosa para expandir la capacidad de energía instalada o reemplazar los activos que se cierran. Este es ahora el caso en los mercados que representan el 96% de la generación de electricidad mundial, siendo la energía eólica terrestre la fuente más barata de nueva energía en países como China, India y EEUU.

El segundo punto de inflexión es cuando las energías renovables son más baratas que los activos de generación de combustibles fósiles existentes, un umbral que ahora se ha cruzado en los mercados que comprenden el 60% de la generación de electricidad mundial, incluidos Canadá, Sudáfrica y Australia, donde la energía solar es la opción más atractiva.

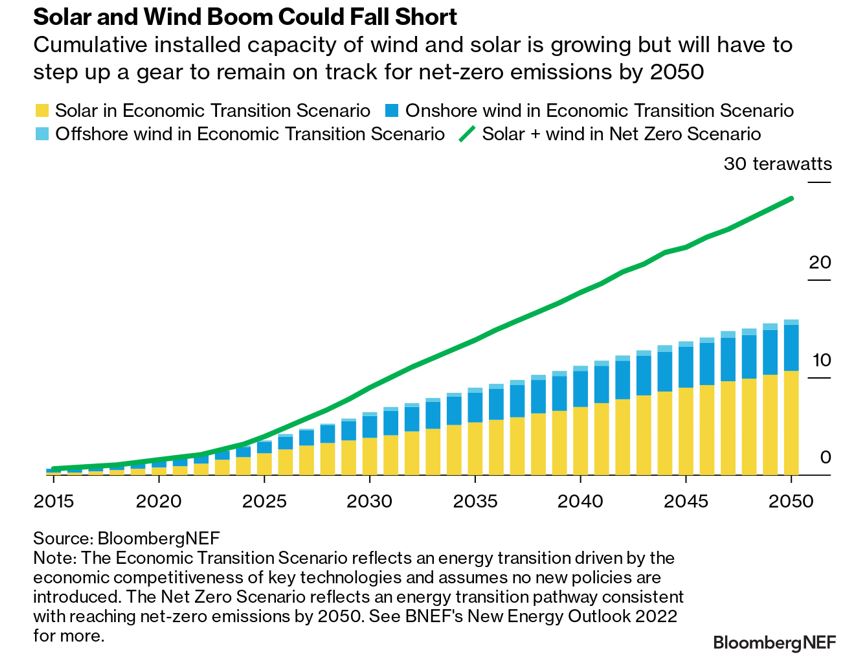

2. La capacidad de energía limpia está creciendo, pero no lo suficientemente rápido para el cero neto

La competitividad de costos cada vez mayor de la energía eólica y solar ha visto un auge de las instalaciones en todo el mundo. Se espera que este impulso continúe a medida que los países busquen cumplir sus ambiciones climáticas. Más buenas noticias, entonces

El carbón y el gas siguen siendo las fuentes de energía número uno y dos a nivel mundial en este momento. Pero el Escenario de transición económica de BNEF, que está impulsado por la competitividad económica de las tecnologías y supone que no se introducen nuevas políticas, prevé que la generación de electricidad combinada a partir de energía eólica y solar supere al gas en 2024 y supere al carbón en 2028.

Sin embargo, y aquí están las malas noticias, según las tendencias actuales, el crecimiento anticipado en los proyectos eólicos y solares no será suficiente para alcanzar emisiones netas cero para 2050, y el mundo podría desviarse de su rumbo esta década sin intervención.

El Escenario de Transición Económica prevé que habrá casi 16 teravatios de energía eólica y solar en 2050, siete veces más que en la actualidad. Sin embargo, esto aún estaría muy por debajo de los 28 teravatios que se estima que se necesitan para alcanzar el cero neto.

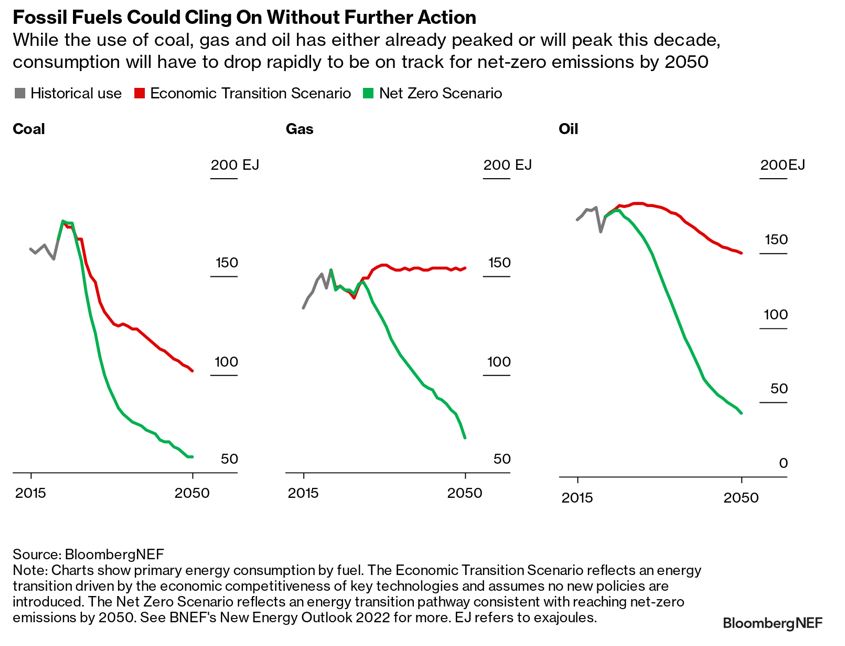

3. El pico de los combustibles fósiles no será suficiente si el consumo no cae drásticamente

Nadie dijo que deshacerse de los combustibles fósiles sería fácil. Europa, por ejemplo, está viendo lo difícil que es dejar atrás una larga dependencia del gas, particularmente ahora que el invierno ha comenzado en serio. Aun así, mirando el panorama general, la creciente penetración de las energías renovables y el aumento de los vehículos eléctricos podrían hacer que el consumo de carbón y petróleo alcance su punto máximo esta década, y el uso de gas alcance su punto máximo a principios de la década de 2030.

Pero esa trayectoria solo haría que las emisiones globales cayeran un 29% entre ahora y mediados de siglo, con más de 24 000 millones de toneladas de dióxido de carbono que se seguirán emitiendo sin cesar en 2050. Ese camino pondría al mundo en camino a 2,6 grados Celsius de calentamiento por encima de los niveles preindustriales, sin cumplir con el objetivo del Acuerdo de París de limitar el aumento de la temperatura a "muy por debajo" de los 2 grados centígrados.

Ponerse en camino hacia el cero neto no solo requeriría que el consumo de combustibles fósiles alcance su punto máximo ahora, sino que también caiga por un precipicio en lugar de disminuir constantemente. Hacer que esto sea una realidad implicará una ampliación masiva de las tecnologías de descarbonización en los sectores de la energía, el transporte, la industria y la construcción. Si bien las fuentes de electricidad limpia y los vehículos eléctricos ya han avanzado, el despliegue de otras soluciones, como los electrolizadores de hidrógeno, las bombas de calor y la captura y el almacenamiento de carbono, aún se encuentra en las primeras etapas.

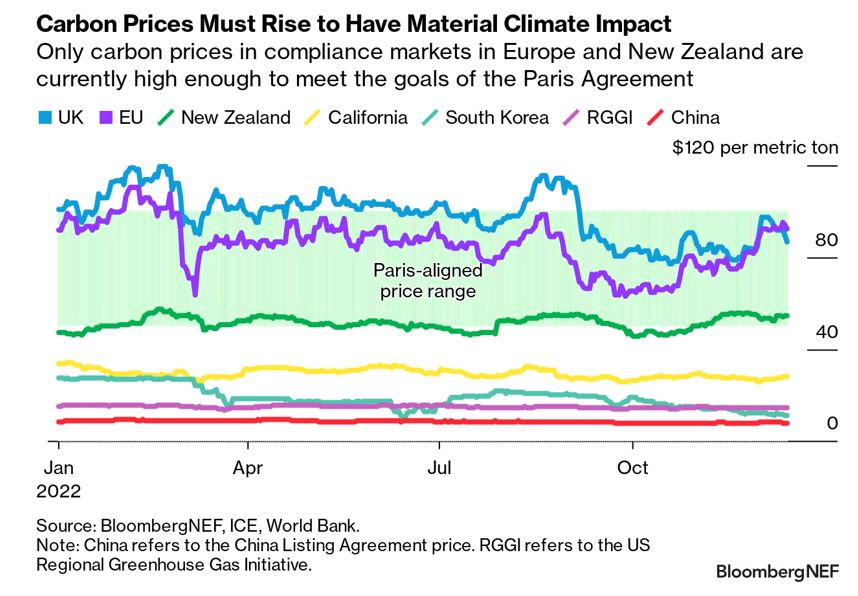

4. Los mercados de carbono podrían ser clave para abandonar los combustibles fósiles, pero los precios tienen que subir

La fijación del precio del carbono podría impulsar el alejamiento de los combustibles fósiles al incentivar la adopción de alternativas más limpias. Más países están reconociendo el valor de poner un precio al carbono. Cerca de una quinta parte de las emisiones globales ahora caen bajo el llamado mercado de carbono basado en el cumplimiento, en el que las entidades deben comprar o intercambiar derechos de emisión para cubrir las emisiones que producen. Esto es un aumento de solo el 5% en una década.

Pero si bien la proliferación de mercados de carbono es sin duda una buena noticia, la adopción masiva aún está muy lejos y los precios son en su mayoría demasiado bajos para tener un impacto climático material. Esto es especialmente cierto para los sectores fuera de la generación de energía donde las soluciones bajas en carbono siguen siendo una propuesta costosa.

El Banco Mundial estima que se requiere un precio de carbono de 50 a 100 dólares por tonelada de CO2 para 2030 para cumplir con los objetivos de temperatura del Acuerdo de París. Sin embargo, solo la Unión Europea, el Reino Unido y Nueva Zelanda tienen actualmente precios dentro o por encima de este rango. En China, el mercado más grande del mundo en términos de emisiones cubiertas, los precios languidecen por debajo de los 10 dólares por tonelada.

A medida que los formuladores de políticas intentan equilibrar la necesidad de seguridad energética con las demandas de la transición energética, este ha sido un año volátil para los precios del carbono, particularmente en la UE. Ninguno de los principales mercados de carbono ha podido mantener su impulso en 2022, y 2023 podría ser otro año de crecimiento reprimido a medida que se desarrolle la misma dinámica y continúen los esfuerzos de reforma.

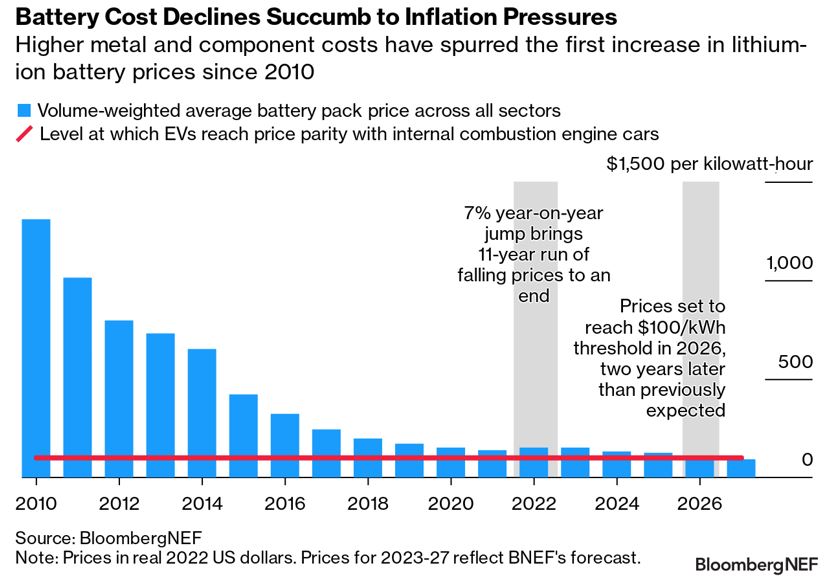

5. Las baterías no han sido inmunes a la crisis inflacionaria en un golpe a los vehículos eléctricos

El carbono no es el único mercado que ha enfrentado turbulencias este año. Gracias a los mayores costos de los productos básicos y los componentes, en particular para los metales clave litio, níquel y cobalto, el precio de las baterías de iones de litio aumentó por primera vez desde 2010. El precio promedio ponderado por volumen aumentó un 7 % en 2022, a $151 por kilovatio-hora, según la encuesta anual de BNEF.

La caída de los precios de las baterías es crucial para acelerar la adopción de los vehículos eléctricos, así como el almacenamiento de energía para complementar el despliegue de energías renovables intermitentes. Para los vehículos eléctricos, $100 por kilovatio-hora es el punto en el que se espera que alcancen la paridad de precios con los automóviles de gasolina y diésel. BNEF ahora pronostica que este umbral no se alcanzará hasta 2026, dos años más tarde de lo previsto anteriormente.

Si bien eso es decepcionante, la conclusión positiva es que los precios más altos este año y en 2023 probablemente solo marcarán una pausa en lugar del final de la era de las baterías cada vez más baratas. La innovación y las mejoras en la fabricación se establecen para mantener la tendencia general a largo plazo de reducción de costos. BNEF espera que los precios de las baterías bajen más de un tercio para 2027, a 94 dólares por kilovatio-hora.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios