A medida que la transición energética avanza a buen ritmo, la reducción de la huella de carbono de industrias tradicionalmente muy emisoras es cada vez más crucial para limitar las emisiones mundiales. De estos sectores difíciles de eliminar, la siderurgia es uno de los más complicados. A pesar de los incentivos y exenciones fiscales diseñados para promover la producción de acero ecológico -producido utilizando electricidad con cero emisiones de carbono-, las acerías europeas se enfrentan a una ardua lucha.

La viabilidad económica a largo plazo del acero verde frente al gris -producido con combustibles fósiles- está en serio peligro, ya que el material respetuoso con el medio ambiente cuesta hasta 1.000 euros (1.072 dólares) por tonelada más que la alternativa. Para acortar distancias, los impuestos sobre el acero gris tendrían que rondar los 500 euros por tonelada de dióxido de carbono (CO2), un fuerte aumento respecto al impuesto actual de 60 euros por tonelada, o los gobiernos tendrían que ofrecer incentivos sustanciales para producir acero ecológico.

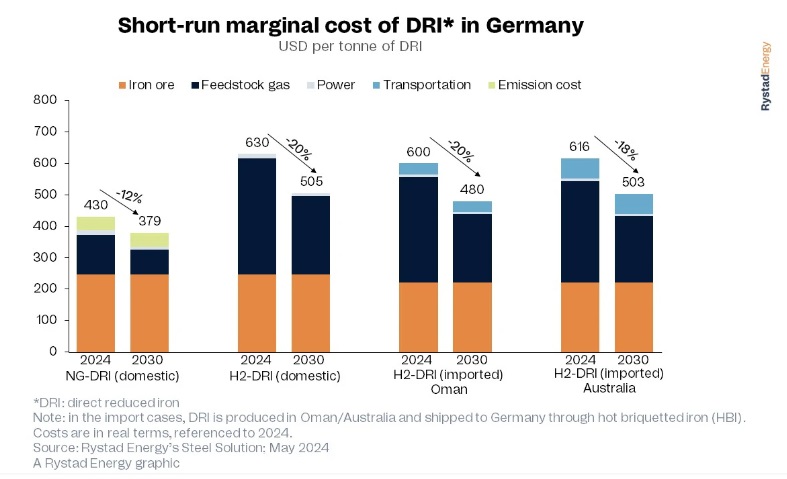

Rystad Energy ha observado que la importación de hierro verde de reducción directa (DRI) - mineral de hierro producido mediante hidrógeno verde - de países con mejores recursos de energías renovables, como Australia u Omán, podría ayudar a reducir los costes en Europa. Sin embargo, el historial de comercio marítimo del DRI indica que podría ser una opción arriesgada para algunas regiones. Los volúmenes de comercio han disminuido en los últimos años por varias razones, entre ellas la nacionalización de las instalaciones de producción en Venezuela. El actual conflicto en Oriente Medio es otro factor de riesgo.

Aunque los fabricantes de acero europeos desearían ser autosuficientes, las inversiones en este tipo de instalaciones dentro de la UE parecen haberse estancado temporalmente, según los fabricantes de plantas regionales. Las acerías europeas parecen depender por completo de los resultados electorales pendientes y del dinero de los contribuyentes para seguir adelante, una cantidad que difiere de un proyecto a otro. Por ejemplo, en Duisburgo (Alemania), ThyssenKrupp recibirá 500 millones de euros para construir unas nuevas instalaciones que costarán 1.800 millones. Además, la empresa ha recibido 1.450 millones de euros para subvencionar sus costes energéticos con la condición de que opte por el hidrógeno verde en lugar del gas natural. Sin embargo, para poder optar a la subvención, ThyssenKrupp debe presentar una verificación independiente de que ha comprado hidrógeno verde en lugar de gris.

A pesar de la incertidumbre económica, la industria está tomando medidas concretas para sustituir el granallado, un proceso de tratamiento de superficies con mucho carbono que elimina el óxido, los contaminantes y los restos en general de la chatarra. Las fábricas están sustituyendo esta práctica por alternativas más sostenibles, como las instalaciones de DRI y los hornos de arco eléctrico (EAF), aunque sean más caras. El DRI consiste en la reducción directa del mineral de hierro en estado sólido mediante monóxido de carbono e hidrógeno derivados del gas natural o el carbón, mientras que los EAF utilizan energía eléctrica para fundir el hierro y la chatarra.

El DRI es una materia prima utilizada en la producción de acero, junto con la chatarra y el arrabio. Cuando el DRI se fabrica en países con menores costes energéticos, utilizando gas natural o hidrógeno verde, por ejemplo, puede transportarse a Europa a un precio reducido respecto a la producción nacional. Este DRI puede fundirse en un horno de arco eléctrico para producir acero o transportarse en forma líquida fundida a un horno básico de oxígeno (BOF). De este modo, el fabricante de acero puede conseguir una solución más rentable que producir su propio DRI en Europa.

Según la Asociación Mundial del Acero, las fábricas integradas, que comprenden altos hornos y acerías de oxígeno básico, emiten una media de 2,33 toneladas de CO2 por tonelada de acero bruto, mientras que las plantas de DRI y EAF sólo emiten 1,37 toneladas de CO2 por tonelada de acero bruto. Sólo el 7% de la producción mundial actual de acero procede de estas formas más limpias de fabricación.

“La industria siderúrgica se encuentra en un momento crucial de la transición energética, en el que el impulso a la descarbonización se enfrenta a la incertidumbre económica. Importar DRI de países con mejores recursos de energías renovables podría reducir el coste de la producción de acero ecológico, pero sólo si los costes de transporte no superan a los beneficios. Por ejemplo, los siderúrgicos alemanes podrían importar DRI como hierro briqueteado en caliente (HBI) producido mediante hidrógeno verde de Omán o Australia, si los menores costes del hidrógeno compensan los altos costes de transporte en comparación con la producción en Alemania”, dice Alistair Ramsay, vicepresidente de la Cadena de Suministro de Rystad Energy.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios