Tras el anuncio de la fusión entre Anglo American y Teck para formar Anglo Teck, James Whiteside, director de Investigación en Wood Mackenzie, comentó: "La fusión acelera la estrategia de Anglo American de centrarse en priorizar el tamaño y los productos de alto margen, y ofrece una cartera geográficamente diversificada de proyectos de crecimiento en cobre con fuertes retornos. Para Teck, el acuerdo proporciona la mayor exposición al cobre y la menor dilución entre los posibles compradores, al tiempo que preserva la influencia estratégica mediante una mayor representación en el consejo."

El acuerdo dará lugar a una participación del 62,4% para los accionistas de Anglo American y del 37,6% para los de Teck, con Anglo American declarando un dividendo especial de 4.500 millones de dólares para optimizar el balance inicial.

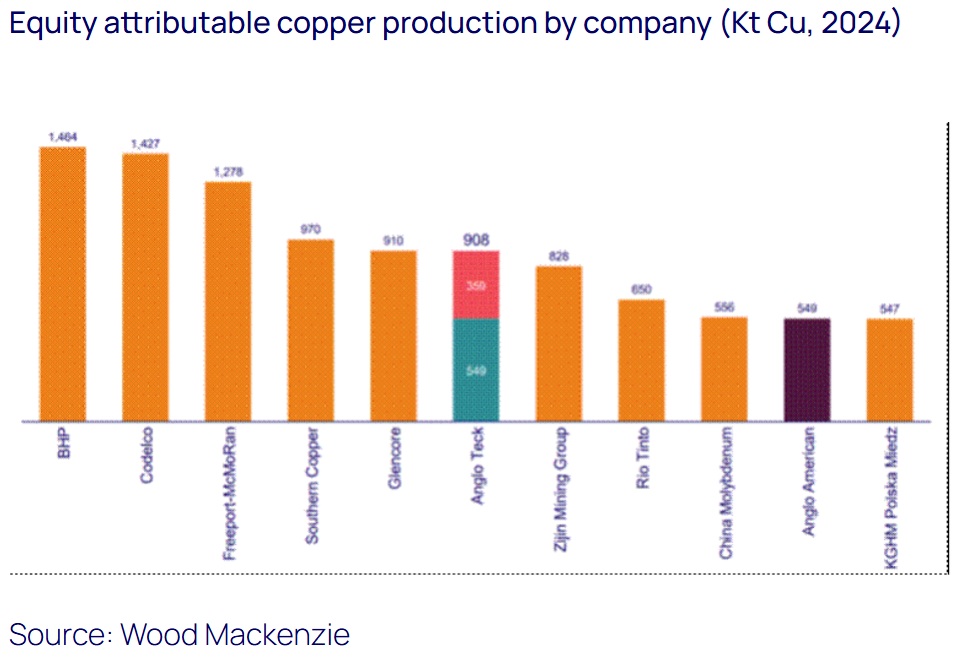

Los activos de Teck

La entidad combinada se beneficiará de los sólidos activos operativos de Teck, incluyendo QB2 en Chile (60%). Otros activos clave incluyen Highland Valley Copper en Canadá (90%) y Antamina en Perú (22,5%), una de las minas de cobre-zinc de menor costo a nivel mundial.

El valor neto de los activos de Teck según el método de suma de partes después de impuestos, estimado por Wood Mackenzie, es de 10.800 millones de dólares. Esto incluye 13.800 millones de dólares del cobre y 1.100 millones del zinc, compensados por 4.100 millones en costos centrales.

La disciplina de costos de Anglo American refuerza el caso estratégico: el grupo logró 1.300 millones de dólares en ahorros anuales en 2024 y ha identificado 800 millones en sinergias corporativas en esta fusión. Pero el verdadero potencial está en la revalorización. La dirección espera que una mayor exposición al cobre, una cartera optimizada y un sólido potencial de crecimiento impulsen un mayor múltiplo de valoración. Si Anglo Teck logra posicionarse como una empresa centrada exclusivamente en el crecimiento del cobre, la revalorización podría superar ampliamente las ganancias por sinergias.

"El escrutinio regulatorio bajo la Ley de Inversiones de Canadá representa el riesgo más importante, ya que el ministro de Industria debe confirmar que la operación está alineada con los intereses económicos y de seguridad nacional", señaló Whiteside.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios