Llevamos ya más de un año de crisis de precios en los mercados energéticos europeos y parece que aún no se ha dado con la tecla para volver a la situación de antes. Y es que las medidas están, por ahora, surtiendo poco efecto.

Así lo piensa Antonio Delgado Rigal, fundador y CEO de la consultora Aleasoft Energy Forecasting y Doctor en Inteligencia Artificial, que en esta entrevista con El Periódico de la Energía repasa toda la actualidad del sector energético. Además nos cuenta cuáles son sus planes de futuro.

La Unión Europea se está preparando para un invierno que se espera difícil desde el punto de vista de la energía. ¿Qué opina de las medidas para paliar los efectos de los altos precios? ¿Son suficientes? ¿Se podrían haber adoptado otras medidas? ¿Llegan a tiempo?

Nos parecen positivas las medidas encaminadas a incentivar el ahorro y las que tienen como objetivo ayudar a los consumidores y empresas más necesitadas. En este sentido, consideramos que una medida que contribuiría a bajar los precios de la energía y a ahorrar sería brindar a los grandes consumidores de electricidad y gas la posibilidad de llevar a cabo ERTEs, como se hizo durante la pandemia.

La introducción de nuevos impuestos o de límites en los beneficios de las tecnologías inframarginales han sido medidas necesarias en esta situación económica. No obstante, estas medidas pueden generar inseguridad jurídica y regulatoria, lo que pudiera provocar que en cierta medida se frene el desarrollo de nuevos proyectos de energías renovables. Las energías renovables son uno de los pilares más importantes para reducir la dependencia energética del exterior y también para rebajar los precios de la electricidad, por lo que es importante que estas medidas estén acotadas en el tiempo.

Pensamos que hay medidas que se podían haber adoptado antes. La subida de los precios del gas y de los mercados eléctricos europeos se agudizó después del inicio de la guerra en Ucrania, pero la escalada de los precios comenzó en 2021, especialmente en la segunda parte del año.

Pensamos que las medidas, desafortunadamente, no serán suficientes. No hay más que ver el caso de España con la excepción ibérica, que sí ha conseguido que en general los precios sean más bajos que los que se hubieran tenido si no se hubiera aplicado la medida, pero siguen siendo precios muy altos para los consumidores.

¿Qué os parece el plan + Seguridad Energética aprobado por el Gobierno con 73 medidas?

Este plan es todavía muy reciente y falta ver cómo se materializarán sus medidas. Algunas de ellas resultan atractivas, como la potenciación del autoconsumo en los edificios públicos, el incremento en la transparencia en las facturas, el acompañamiento a la cogeneración, la simplificación en la tramitación estatal y la coordinación en la tramitación autonómica para la integración de las renovables, etc.

El plan también incluye medidas positivas para ayudar a los sectores más desfavorecidos, como el refuerzo de los bonos sociales eléctrico y térmico, el apoyo a los consumidores de gas con calderas comunitarias, la flexibilidad en los contratos de electricidad y gas, además de apoyos al sector industrial.

El Gobierno pretende con este pack de medidas, entre otros impactos, conseguir un ahorro en el consumo de gas natural de entre el 5,1% y el 13,5% además de reducir la volatilidad de la tarifa eléctrica. Por lo tanto, creemos que el plan va en la dirección correcta.

Se están barajando varias propuestas en el Consejo Europeo: excepción ibérica para toda Europa, tope al precio del gas, reforma del TTF y reforma del mercado eléctrico (marginalismo). ¿Qué os parecen estas cuatro propuestas?

Creemos que la excepción ibérica sería una medida exportable al resto de mercados europeos por varias razones. Primero, porque se ha demostrado que funciona a la hora de rebajar el precio de casación del mercado y también el precio al consumidor, una vez añadido el precio de ajuste para compensar a las centrales de ciclo combinado.

Y, segundo, porque si todos los mercados europeos interconectados funcionaran con el mismo mecanismo, los precios bajarían en todos los mercados incluyendo España y Portugal, porque se reduciría la producción con ciclos combinados de gas. En resumen, un mercado con reglas más homogéneas sería más eficiente y con precios menores.

En cuanto a la intervención del mercado del gas, hay que ser muy prudente. Cualquier medida de topar precios, ya sea el del gas o el de la excepción ibérica, debe tener un carácter temporal y con el solo objetivo de proteger a los consumidores en una situación excepcional. Mantener topes de precios o recortes de ingresos a determinadas tecnologías en el largo plazo puede ser muy dañino para la estabilidad regulatoria necesaria para atraer las inversiones necesarias para la transición energética.

Y en cuanto a la reforma de los mercados, igualmente esta puede traer inseguridad a largo plazo. Cualquier reforma debe ser lo más paulatina, consensuada y menos invasiva posible. Y siempre debe ser una mejora de cara a dar las señales de precios correctas en el largo plazo. Tomar medidas en caliente en medio de una situación de crisis extraordinaria puede hacer que perdamos la visión a largo plazo de si realmente un mercado funciona como se espera.

“Los electrointensivos están buscando poder recibir ofertas de PPA a precios competitivos, algo que hasta la fecha dicen que no han conseguido

¿Cómo espera que evolucionen los precios del mercado ibérico de electricidad durante el próximo invierno? ¿Y los del resto de Europa?

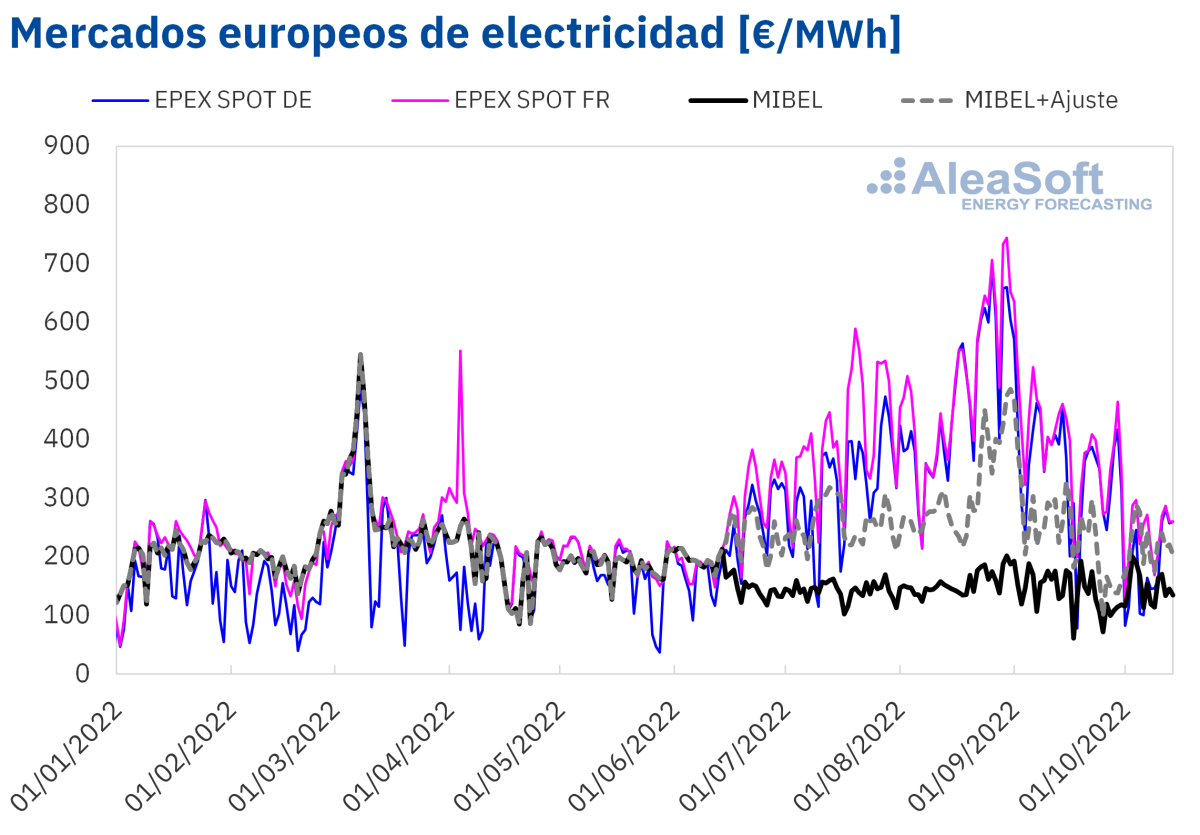

En este invierno las diferencias entre el mercado MIBEL y el resto de mercados de Europa se harán más notables. Con la bajada de las temperaturas, y el consecuente aumento en la demanda eléctrica, los precios en todos los mercados se incrementarán. Pero, gracias al mecanismo de la excepción ibérica, los precios en España y Portugal deberán mostrar una variación más discreta que el resto de los mercados, quedando apreciablemente por debajo.

Esto, por supuesto, es altamente dependiente de los precios del gas, del CO2 y de otras variables del mercado, como la producción eólica que suele ser más alta en invierno. Pero, con el panorama actual, esperamos que los precios de los mercados europeos se separen de los precios del mercado ibérico, quedando este en niveles más bajos, fundamentalmente en los meses más fríos.

¿Y los precios del gas? ¿Podemos esperar nuevos récords históricos durante este invierno?

No es descartable que vuelvan a producirse máximos históricos en los precios de gas en el invierno. No hay señales de que el conflicto entre Rusia y Ucrania se pueda resolver en el corto plazo y como ya hemos visto, Rusia está utilizando los precios de la energía como una de sus armas. Por lo tanto, los temores relacionados con problemas en el suministro seguirán latentes, lo que aumentará el riesgo de que los precios marquen nuevos récords ya sea por un nuevo revés en el conflicto, como represalia a las medidas que pueda ir tomando la Unión Europea o si se producen olas de frío durante el próximo invierno.

Los precios de los derechos de emisión de CO~2~ también han roto sus máximos históricos este año. En este momento de crisis energética, ¿qué impacto tienen estos precios para los consumidores, especialmente los grandes electrointensivos?

Los derechos de emisión de CO2 son un mecanismo que se diseñó con la intención de que los precios creciesen, para así fomentar la transición energética. Desde su creación en 2008 y hasta diciembre de 2020 los precios de los derechos no habían sobrepasado nunca los 30 €/t. Sin embargo, durante 2021 comenzaron una tendencia alcista, que nos ha llevado a los niveles actuales. En 2022, tanto en febrero como en agosto, los derechos de emisión sobrepasaron los 95 €/t y actualmente se encuentran en niveles superiores a los 65 €/t. O sea, que el valor máximo que tuvo el mercado en sus primeros doce años, se ha duplicado y hasta triplicado en los últimos dos años.

Esta subida de los precios del CO2 ha tenido un impacto directo en los precios de la electricidad y, como consecuencia, sobre los consumidores. Entre aquellos consumidores más sensibles se encuentran los electrointensivos, para los cuales el coste de la energía repercute significativamente en sus costes de producción, y en los consumidores más vulnerables que ven incrementada su factura.

Entre las medidas que se barajan para proteger a los consumidores de los altos precios de la energía no se mencionan medidas sobre los derechos de emisión de CO2, según su opinión ¿hay alguna medida que se podría adoptar en este sentido?

Desde que comenzó la escalada de los precios de los mercados de electricidad en la segunda mitad de 2021 hemos propuesto en varios foros una moratoria temporal de los derechos de emisión de CO2 o una limitación de los precios de este mercado, cuya subida tiene una componente importante de especulación. Es cierto que este mercado está cumpliendo su objetivo de penalizar a las energías más contaminantes y favorecer a las energías renovables, pero ahora mismo la industria europea está en una situación dramática. El mercado de derechos de emisión de CO2 fue creado por la Unión Europea y está en sus manos regularlo para contribuir a bajar los precios de los mercados eléctricos.

¿Considera que ha sido efectivo el “tope al gas” de la Excepción Ibérica?

El tope al precio del gas ha permitido que los precios en el mercado ibérico de la electricidad, que habitualmente eran iguales o superiores a los de Francia y Alemania, pasen a ser menores a los de estos mercados, incluso si se tiene en cuenta el ajuste que deben pagar parte de los consumidores como compensación por el ajuste. Por lo tanto, sí ha sido efectivo.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE y EPEX SPOT.

No obstante, los precios incluyendo el ajuste siguen siendo altos porque los precios del gas siguen elevados y ha aumentado la producción con ciclos combinados.

Entre las medidas de la Unión Europea está poner un límite a los ingresos de los productores inframarginales, incluidos aquellos con contratos bilaterales ya establecidos. ¿Puede afectar esta medida al mercado de PPA y a la seguridad regulatoria a largo plazo?

Es comprensible que desde la Unión Europea se realicen esfuerzos por reducir los precios de la electricidad en medio de la situación internacional actual y de la crisis del gas. Este límite a los beneficios de las tecnologías inframarginales ya se aplica en España desde 2021 a través del Real Decreto‑ley 17/2021 y de modificaciones posteriores. Sin embargo, a nivel europeo es una medida recién adoptada y que además ofrece la libertad a cada estado para establecer su propio límite, siempre que sea por debajo de los 180 €/MWh acordado.

Un cambio regulatorio genera sensación de inseguridad en el mercado, y esto puede tener un impacto en la predisposición de los grandes inversores a invertir en ese mercado. Las medidas de la Unión Europea pueden afectar, al menos temporalmente, el volumen de ofertas de PPA en Europa. Los proyectos que tengan su fecha de inicio de operación comercial cercana serán los más afectados, especialmente si parte de la capacidad estaba reservada para el mercado diario.

¿Qué opina sobre la subasta de PPA renovables con electrointensivos que está organizando AEGE para inicios del año próximo?

Los consumidores electrointensivos han reivindicado siempre poder tener precios de la energía más competitivos, como los que tienen en otros países europeos, y eso es crucial para poder tener una industria fuerte y competitiva. La situación, además, está agravada por el hecho de que solo un 10% de la energía que estas industrias están consumiendo en 2022 está cubierta con instrumentos de cobertura a precios fijos, ya sean futuros o contratos bilaterales. Por lo que el 90% de la energía consumida la están comprando en el mercado diario con los niveles de precios y la volatilidad que eso conlleva.

Los electrointensivos están buscando poder recibir ofertas de PPA a precios competitivos, algo que hasta la fecha dicen que no han conseguido. Una subasta pública para proyectos renovables con productos estandarizados (contratos PPA pay-as-produced a doce años) puede suponerles cubrir entre un 30% y un 40% de su consumo de energía a precios competitivos y, también muy importante, con un horizonte de estabilidad a largo plazo.

Si para algo ha servido esta crisis energética es para darnos cuenta de la necesidad de disminuir la dependencia energética del exterior. ¿Cuáles son las pautas para conseguir un sistema energético con poca o ninguna dependencia externa y, además, con cero emisiones?

En primer lugar, electrificar la economía para utilizar electricidad generada sin generar emisiones en la mayor cantidad de procesos. Extender el uso de los vehículos eléctricos y del hidrógeno verde en el transporte, que es el sector con mayor consumo de combustibles y mayores emisiones en España y en Europa. Consumo de energía más eficiente e inteligente e impulso del autoconsumo. Desarrollo de las energías renovables para producir toda la energía limpia que se necesita, con el apoyo de las baterías y el hidrógeno verde para almacenar la energía para los momentos de menor producción renovable. Sin dudas, es toda una revolución.

¿Qué oportunidades se pueden presentar para los generadores de electricidad y los grandes consumidores durante la transformación del sistema energético en la transición energética? ¿Cómo AleaSoft Energy Forecasting puede ayudarlos en este proceso?

Creemos que hay demasiado interés, en los medios generalistas y por parte de algunos proveedores de análisis y previsiones de mercados de energía a largo plazo, en destacar los problemas, inconvenientes y peligros que puede conllevar la transición energética. Entre los peligros destacan la canibalización de los precios por la entrada masiva de renovables, que habrá demasiada producción renovable y vertidos en determinados momentos, mientras que, para otros, las renovables no serán capaces de cubrir la demanda, que no es posible electrificar todo el transporte y la industria, y que el hidrógeno verde y las baterías son aún tecnologías muy inmaduras.

En AleaSoft‑AleaGreen enfocamos la visión a largo plazo desde la perspectiva del equilibrio de los mercados en el largo plazo. Una transición energética acelerada como la que estamos llevando a cabo traerá desajustes temporales obviamente. Pero cada desajuste traerá una oportunidad, ya sean oportunidades para los consumidores de obtener precios más bajos, como de los productores para usar la energía excedentaria para almacenar o para producir hidrógeno verde.

Hablar del mercado es hablar finalmente de productores y consumidores, y en cuanto aparezcan oportunidades por uno u otro lado aparecerá un agente de mercado para aprovecharla y, de alguna manera, restaurar el equilibrio. Obviamente, esperamos volatilidad y desajustes en el futuro, pero con una visión a largo plazo vemos que el equilibrio entre los precios que los productores serán capaces de ofrecer y los precios que los consumidores estarán dispuestos a pagar se mantendrá.

Para poder sacar provecho de todas estas oportunidades, es necesario una visión clara del futuro de los mercados de energía, coherente y de base científica como la que ofrecemos desde AleaSoft y AleaGreen.

¿Qué retos está planteando la situación actual de macrovolatilidad e incertidumbre en los mercados de energía para los modelos de previsión de precios de largo plazo? ¿Cómo impactará la crisis actual en los precios de los mercados eléctricos en el horizonte 2040-2050?

La situación de crisis actual estaba fuera del alcance de cualquier modelo de previsión que existiera en 2019. La ventaja de los modelos Alea, que son modelos de base estadística que hibridan técnicas clásicas con redes neuronales, es que, con una visión de largo plazo, pueden entender la situación actual como una anomalía debida a condiciones externas, como los precios del gas, sin que el equilibrio a largo plazo se vea indebidamente afectado.

Por ello en el largo plazo no vemos que la situación haya cambiado de manera significativa. Vemos algo más de volatilidad pero la tendencia de los precios continuará marcada por el incremento de las energías renovables, de la capacidad de almacenamiento de energía, la producción de hidrógeno verde, la capacidad de las interconexiones internacionales y de la demanda.

“El almacenamiento con baterías, la hibridación y el almacenamiento estacional con hidrógeno verde tendrán un papel clave en esta transición energética. En estos campos estamos enfocando nuestros esfuerzos para desarrollar nuevos servicios

Recientemente AleaSoft Energy Forecasting cumplió 23 años de su fundación. ¿Cuál es el secreto de vuestro éxito? ¿Qué os diferencia de la competencia?

En estos 23 años hemos estado trabajando para brindar servicios de previsiones en el sector de la energía. Previsiones de precios, demanda y producción renovable en todos los horizontes, desde los próximos minutos hasta un horizonte de 30 o 40 años. Nuestro inicio en 1999 coincide casi con el surgimiento de los mercados eléctricos europeos y poco a poco hemos ido dando soluciones a las nuevas situaciones que han ido surgiendo en este período, fundamentalmente la aparición, primero, de la producción eólica y, más recientemente, de la producción de energía fotovoltaica.

Hemos tenido que dar respuestas a un sector en crecimiento con nuevas necesidades. El reto es ¿Cómo mejorar la calidad de las previsiones? ¿Qué nuevas previsiones son necesarias? ¿Qué nuevos mercados abordar? La clave del éxito es la mejora constante de la calidad de las previsiones, cada vez con ofertas más competitivas. La principal diferencia con la competencia es que tenemos una metodología científica probada con éxito en estos 23 años y que, además, utilizamos de forma complementaria todo lo que usan otras empresas o centros de investigación cuando el problema lo requiere. Como resultado, lo que nos diferencia de la competencia es “mejor calidad y precios más competitivos”.

Ya son 25 ediciones de los webinars sobre los mercados de energía que habéis realizado con la participación de importantes empresas del sector. ¿Qué feedback recibís de la audiencia? ¿Qué os lleváis vosotros de esta experiencia?

Comenzamos en diciembre de 2019. Durante toda la pandemia y el confinamiento continuamos realizando los webinars mensualmente y eso nos mantuvo estrechamente vinculados al sector que no podía asistir a eventos presenciales. En el sector de la energía es el único webinar que se realiza mensualmente y que cuenta con los mejores especialistas como ponentes invitados. Los feedbacks que recibimos son muy positivos y nos permite mantenernos como una referencia informativa y de formación.

Como ejemplo de la calidad de los invitados, en las próximas ediciones tendremos la tercera visita de ponentes de Deloitte el próximo 20 de octubre 2022, PwC el 19 de enero 2023 y EY el 16 de marzo 2023. Para nosotros es una experiencia fundamental aprender de primera mano de las empresas más importantes y poder compartir espacio con los mejores especialistas del sector de la energía. Tener cada mes cientos de asistentes que representan una parte importante del sector es también una experiencia y un gran privilegio.

En estos 23 años habéis destacado como una empresa innovadora. ¿Por qué ese foco constante en la innovación? En la Noche de la Energía, que se realizó el 29 de septiembre, entregamos un Premio a la Mejor Iniciativa de Innovación Energética, que habéis patrocinado precisamente vosotros. ¿Es una coincidencia?

La innovación ha sido nuestro principal motor para mejorar la calidad. Por ejemplo, en AleaSoft hemos creado este año una nueva división, AleaGreen, para activar aún más la innovación relacionada con las previsiones de largo plazo, necesarias para las inversiones en energías renovables. La primera entrega de premios en “La Noche de la Energía” fue un éxito rotundo, por eso, haber sido patrocinadores del premio a la “Innovación Energética” fue un gran privilegio.

El sector de la energía ha cambiado mucho en los últimos años y se espera que esta sea la tónica de los próximos años. ¿Estáis ofreciendo nuevos servicios que se ajusten a las necesidades actuales de vuestros clientes?

La descarbonización que se espera para los próximos 20 – 30 años es un gran reto. Todo será diferente como no podemos imaginarlo todavía. Es una necesidad que tenemos para retrasar el cambio climático deteniendo la emisión de gases contaminantes y de efecto invernadero. Además, incluso más importante, para tener independencia energética. El almacenamiento con baterías, la hibridación y el almacenamiento estacional con hidrógeno verde tendrán un papel clave en esta transición energética. En estos campos estamos enfocando nuestros esfuerzos para desarrollar nuevos servicios.

Como ejemplo de nuevo servicio hemos desarrollado un sistema para generar miles de previsiones de precios horarios, simulando múltiples escenarios de variables. Este nuevo servicio es fundamental para optimizar el diseño de baterías, optimizar estrategias de hibridación, coberturas para los que compran y venden energía, optimizar ofertas de comercializadoras y en general para optimizar cualquier actividad del sector en el medio y largo plazo.

También estamos dando servicios de previsiones de electricidad y gas en América del Norte y América del Sur. Nuestro reto es estar presentes en los mercados de energía a nivel global, cubriendo las necesidades de previsiones de electricidad y gas en todos los continentes.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios