Esperábamos un 2017 barato y fue caro. Esperábamos un 2018 algo más barato que 2017 y fue más caro aún. Todos los pronósticos a finales de 2018 apuntaban a un 2019 todavía más caro.... ¡menudo panorama!

Con esta perspectiva, hemos empezado el primer mes del año con un poco de todo en cuanto a precios de mercado, factura, fundamentales, que como siempre tendremos que ver cada uno por su lado, pero con tan poco recorrido de año y sabiendo que vienen los mejores meses del año, es pronto para que enero sea representativo.

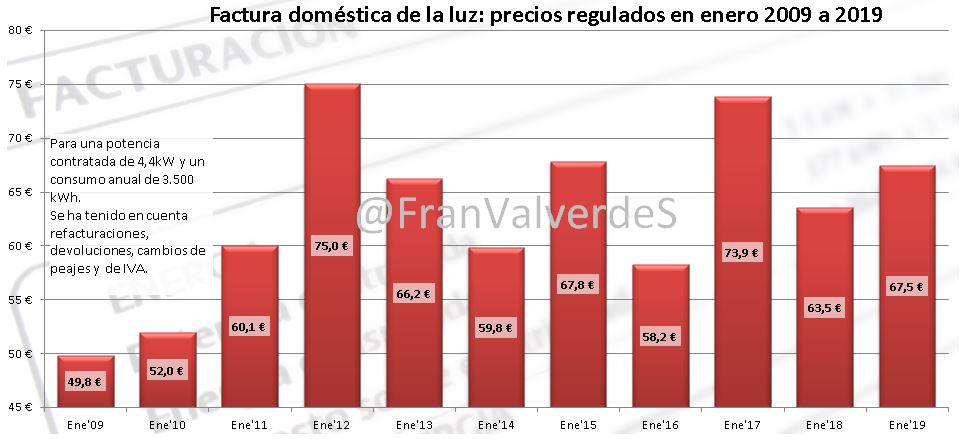

Precios regulados domésticos - PVPC

Ligerísima bajada con respecto a diciembre de 20 céntimos quedándose en 67,5 € (-0,4%), pero 4 € más que la de enero del año pasado (6,3%) y con respecto a la que más me importa, la media de los últimos 4 eneros, se sitúa 1,6 € por encima (o sea un 2,5%). Estamos pues ante un enero que siendo de los caros, tampoco bate records y llega a un valor ligeramente inferior al de 2015.

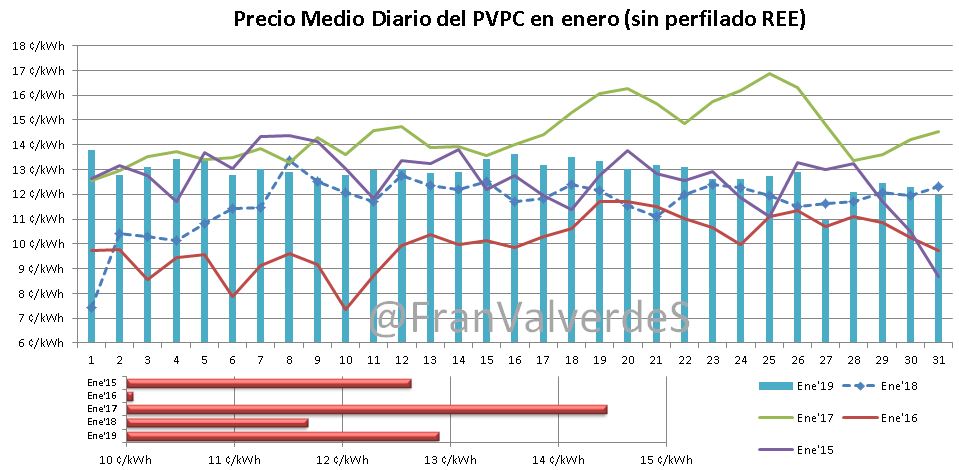

La mayoría de los días, el precio medio ha estado oscilando entre los 12,5 y 13,5 céntimos el kWh excepto los últimos días donde el precio cae debido a los vendavales y al mayor aporte de agua barata en el sistema. El precio medio sin perfilado de REE se sitúa en 12,89 céntimos/kWh mientras que el de REE lo hace en 13,02. Como viene siendo la tónica últimamente, las horas valle aumentan de precio reduciéndose la diferencia con respecto a las pico, así el spread medio se sitúa en 1,95 céntimos/kWh el valor más bajo para un enero desde que existe el PVPC.

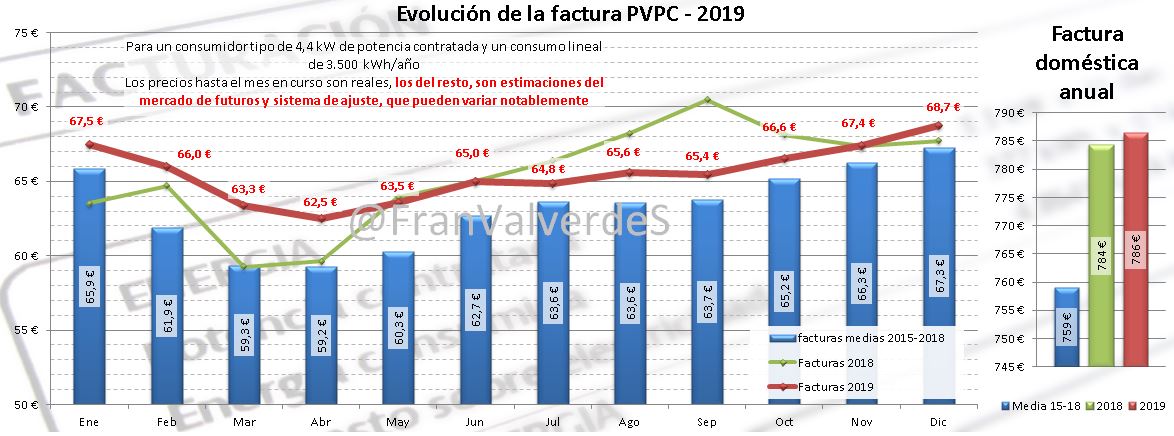

Con la bajada de precios a futuros, el estimado de la factura regulada anual asciende a 786 € (el mismo valor que se preveía el mes pasado), 2 € por encima de la del año pasado y sería la segunda más cara de la historia, tras la de 2012 (793 €), quedando tercera la de 2015 (785 €). Este valor puede variar mucho todavía y seguramente baje en estos próximos meses, para luego aumentar a partir de medios de año, pero eso lo iremos comprobando.

Mercado mayorista de electricidad - OMIE

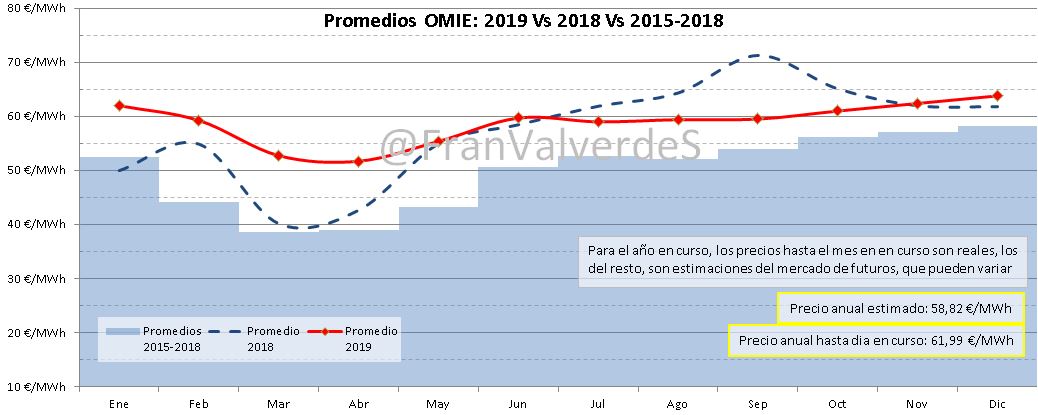

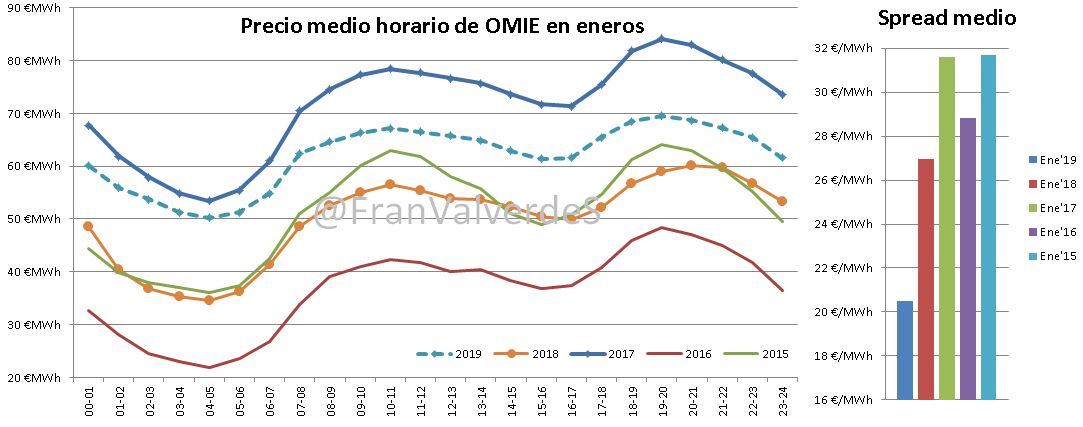

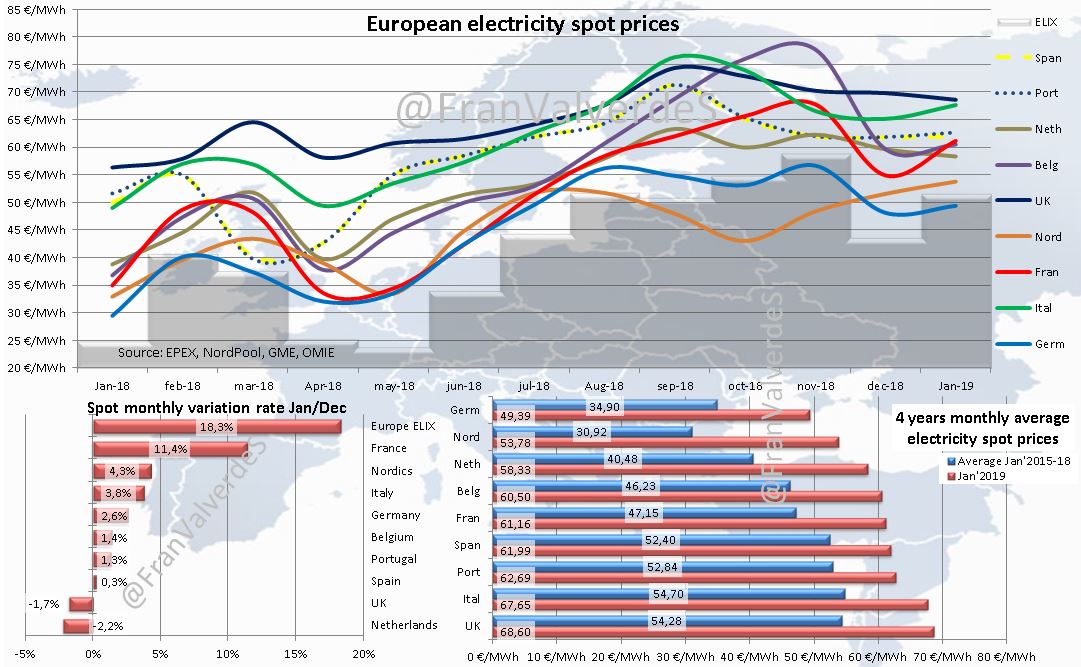

Finalmente enero quedó en 61,99 €/MWh, 2 € menos que su última cotización en diciembre, con una subida del 0,3% respecto a diciembre y del 24% con respecto a enero del año pasado (que quedó en 49,98). La subida con respecto a la media de los 4 últimos eneros (52,4 €/MWh) es de 18,3%, luego podemos decir que estamos ante un enero muy caro, tan sólo superado en la última década por el de 2017 con 71,49 €/MWh.

El precio medio ha estado oscilando la mayoría de los días entre los 50 y 60 €/MWh y sólo al final, con la entrada de los grandes vientos y lluvias continuados se ha podido romper esos valores. De hecho nos hemos pasado todo el mes (excepto el día 6) por encima de los 60 euros, barrera que se ha conseguido romper tan sólo los 5 últimos días. De manera muy acusada, el spread medio este enero (20,52 €/MWh) ha sido muy reducido habiendo muy poca diferencia entre horas caras y baratas con respecto a otros años

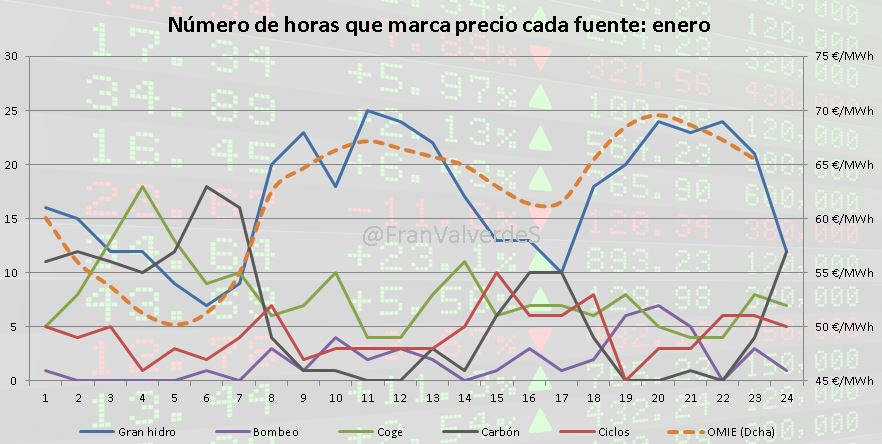

Sin grandes cambios en el porcentaje de horas que marca precio el agua 54,7, siendo algo superior al del mes pasado. Como siempre el agua ha marcado precios en los picos y en los valles lo hacen, en el de la por la noche carbón y cogeneración y en el de la tarde carbón y ciclos, principalmente.

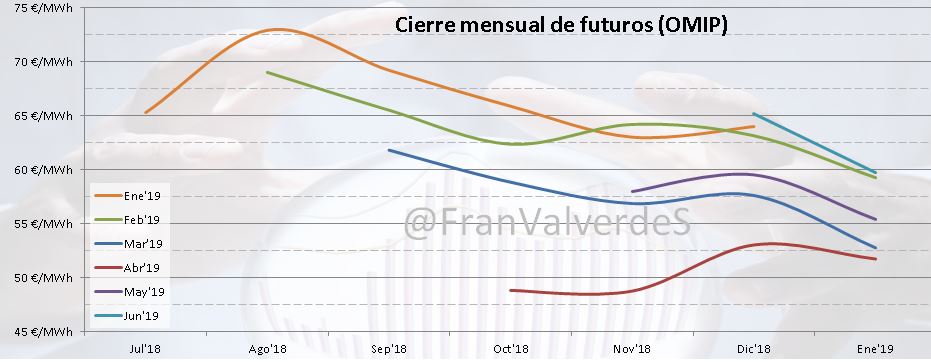

El precio estimado para el 2019 baja hasta 58,82 €/MWh A finales de 2018 el CAL19 estaba en 61,97 €/MWh. ¡Esperemos que siga bajando!

Futuros

Tras el ligero repunte de diciembre, enero ha venido cargado de bajadas en todos los horizontes temporales, los meses que más son marzo y junio con una caída del 8,4% desde sus últimas cotizaciones de diciembre. Aún así los valores que apuntan los meses más cercanos son increíblemente altos y deberían seguir corrigiendo a la baja según avancen los días/semanas/meses. Todo dependerá de cómo evolucionen los fundamentales y del grado de lluvias/generación eólica.

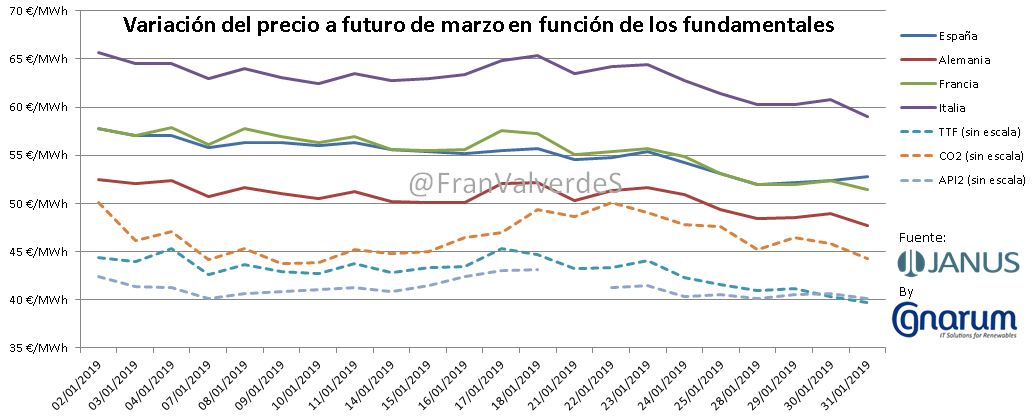

Aunque si nos fijamos en la segunda gráfica, vemos cómo tomando el mes de mayores bajadas, marzo, somos el país al que menos le afecta a la baja la cotización de fundamentales cuando estos se abaratan (-8,7% mientras que Alemania -9,1%, Italia -10,1% y Francia -11%), aunque también hay que decirlo, cuando sucede a la inversa, también somos de los que menos suben.

Fuentes de generación y emisiones

¿Qué está pasando con el agua? No se generaba tan poco desde el enero de 2012, aunque la producción ha tenido cifras muy parecidas a las de los eneros de 2017 y 2018. Choca porque las reservas hidroeléctricas a finales de mes estaban en el 42,7% superior a estos 2 años anteriores, si bien es cierto que otros años (excepto estos) las reservas suelen estar bastante más arriba.

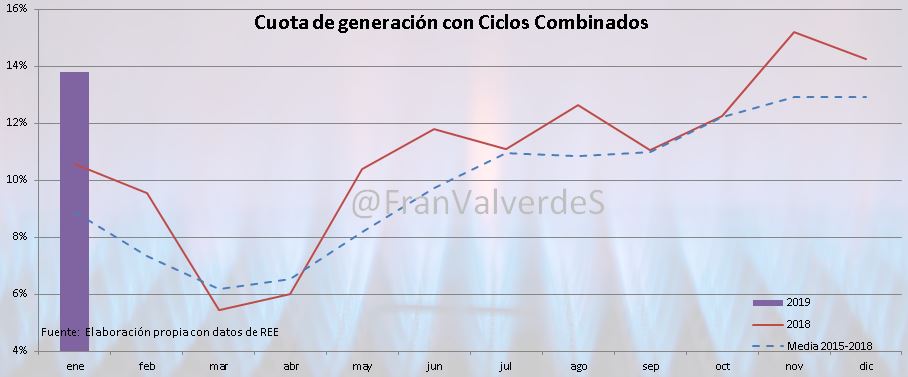

Es la única fuente que baja generación desde diciembre, el resto sube, especialmente la eólica con un aumento del 38% y es que hemos tenido un enero muy bueno, desde enero de 2014 no teníamos este mes tan ventoso, tanto que incluso el día 23 se batió el récord de generación eólica para un día cualquiera en España, lo que no evitó que nuestra electricidad alcanzara un valor bastante alto ese día 60,32 €/MWh...¡cosas de nuestro mercado! En este mes 7 días (25, 24, 23, 21, 20, 19 y 10) fuimos los mayores productores de eólica en toda Europa. Las dos solares también han subido con fuerza: simplemente por estacionalidad. En los próximos meses también lo harán.

La generación neta a crecido de manera importante, un 14,2% seguramente debido a la bajada de temperaturas.

En cuanto a las interconexiones, los vientos junto con los altos precios que ha tenido Francia han supuesto que la importación haya descendido notablemente pasando de un saldo importador de diciembre de 0,9 TWh a 0,3 TWh. Con Portugal se ha cambiado el saldo pasando de 9 GWh importador a 163 GWh de exportación y con Marruecos, el hito de tener saldo importador de diciembre (siempre fue exportador) con 33 GWh se ha incrementado este enero pasando a importar 123 GWh y ha coincidido con la puesta en marcha de una gran térmica de carbón en ese país.

Las fuentes que más han generado este mes han sido eólica, nuclear y ciclos, fuente esta última que lleva unos meses de muy alta generación. Tenemos que remontarnos a enero del 2012 para tener una producción mayor en este mes.

La disminución con la producción con agua se ha compensado con el aumento de la eólica y la generación renovable asciende a un valor, 39%, que está en media de lo que suele ser habitual en este mes.

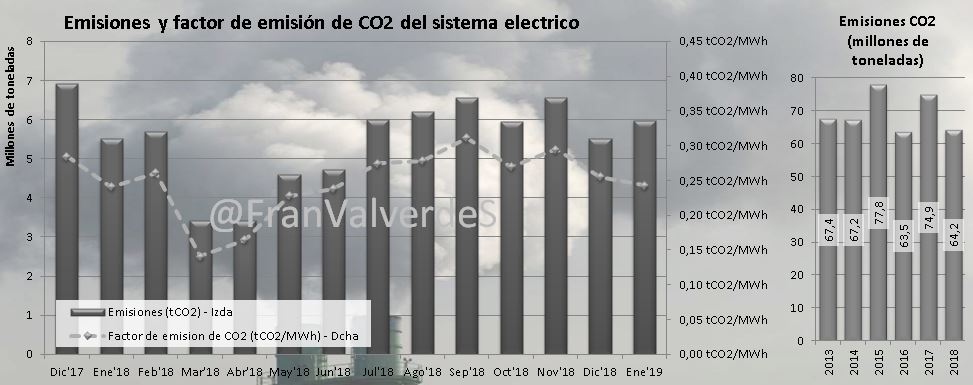

Malas noticias con respecto al CO2: la entrada de una mayor generación con ciclos ha provocado el incremento de las emisiones de GEI un 8,4% liberándose a la atmósfera casi 6 millones de toneladas (a confirmar cuando salga el dato oficial de REE). El incremento con respecto a enero del año pasado es de un 8,7% Esperemos que esto no sea presagio de nada para el 2019. El factor de emisión, sin embargo disminuye hasta los 0,242 tCO2/MWh (también a confirmar cuando salgan los datos oficiales).

Mercados europeos

Francia y en menor medida los nórdicos e Italia son los países que más suben con respecto al mes pasado. Por el lado opuesto, sólo Holanda y Reino Unido son los únicos que bajan precio. Nosotros somos los que habiendo subido, lo hacemos con menos intensidad. Ateniéndonos a los precios, siempre ironizo que hay primera y segunda división en Europa (nosotros en 2ª claro), pero parece como si quisiera formarse otra más: por un lado tenemos a Alemania y nórdicos con los precios más bajos (1ª división), luego ibéricos, Francia, Holanda y Bélgica (2ª) y por último Italia y Reino Unido (3ª).

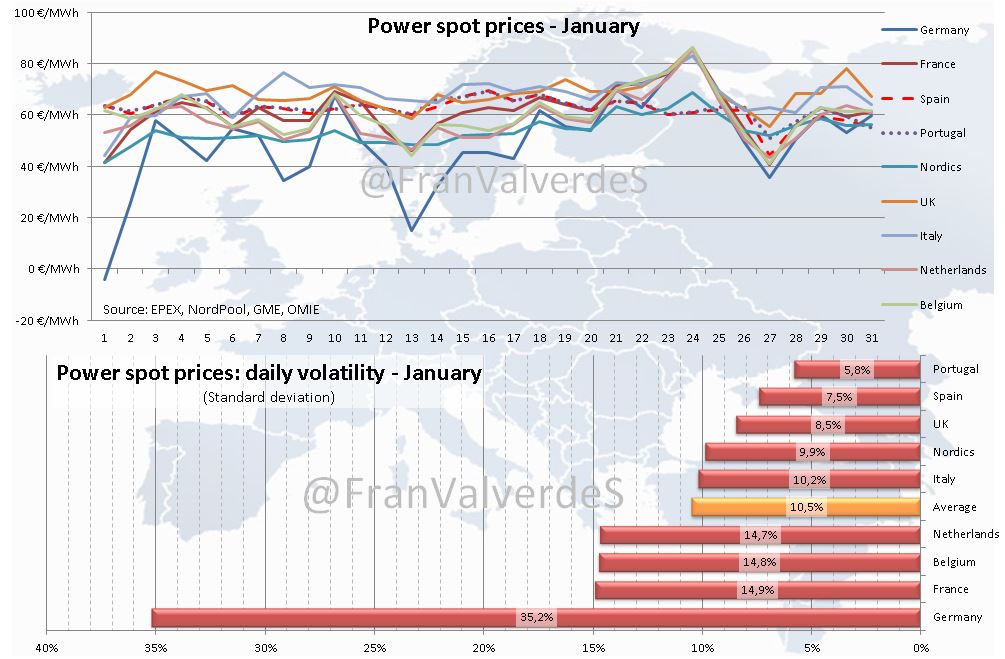

Este mes hemos sido los más baratos de los principales mercados europeos tan sólo 3 días: 23, 24 y 31. La declaración de algún político diciendo que llevábamos semanas siendo los más baratos, no es cierta pues. Lo que si hemos sido los de precios más estables, siendo por tanto los de menos volatilidad. El de mayor, como casi siempre, Alemania al tener grandes bandazos de precios.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios