Los fabricantes de baterías están atravesando tiempos difíciles este año. LG Energy Solutions y Samsung SDI han registrado recientemente una caída de sus ingresos y beneficios trimestrales, mientras que la división de baterías de Panasonic no ha alcanzado sus objetivos. Incluso el mayor fabricante de baterías del mundo, CATL, registró su primera caída de beneficios trimestrales a principios de año.

La causa principal ha sido la ralentización del ritmo de crecimiento de las ventas de vehículos eléctricos, que se ha traducido en volúmenes de baterías inferiores a los previstos, una intensa competencia y recortes de precios para defender la cuota de mercado.

Los vehículos eléctricos son la mayor fuente de demanda de baterías, y el problema del exceso de capacidad del sector no va a desaparecer pronto. La capacidad nominal de fabricación de baterías sólo en China alcanzó los 2,2 teravatios-hora a finales de 2023, casi el doble de los 1,2 TWh de demanda mundial que BNEF prevé para 2024.

A pesar de ello, merece la pena seguir de cerca el mercado del almacenamiento estacionario, que ha experimentado un auge en los dos últimos años. El equipo de analistas de BloombergNEF que sigue el sector espera que esta tendencia continúe y que las instalaciones de almacenamiento de energía aumenten un 61% este año. Los precios de los sistemas de almacenamiento de energía llave en mano han bajado un 43% con respecto a hace un año, lo que está provocando un gran aumento de las instalaciones.

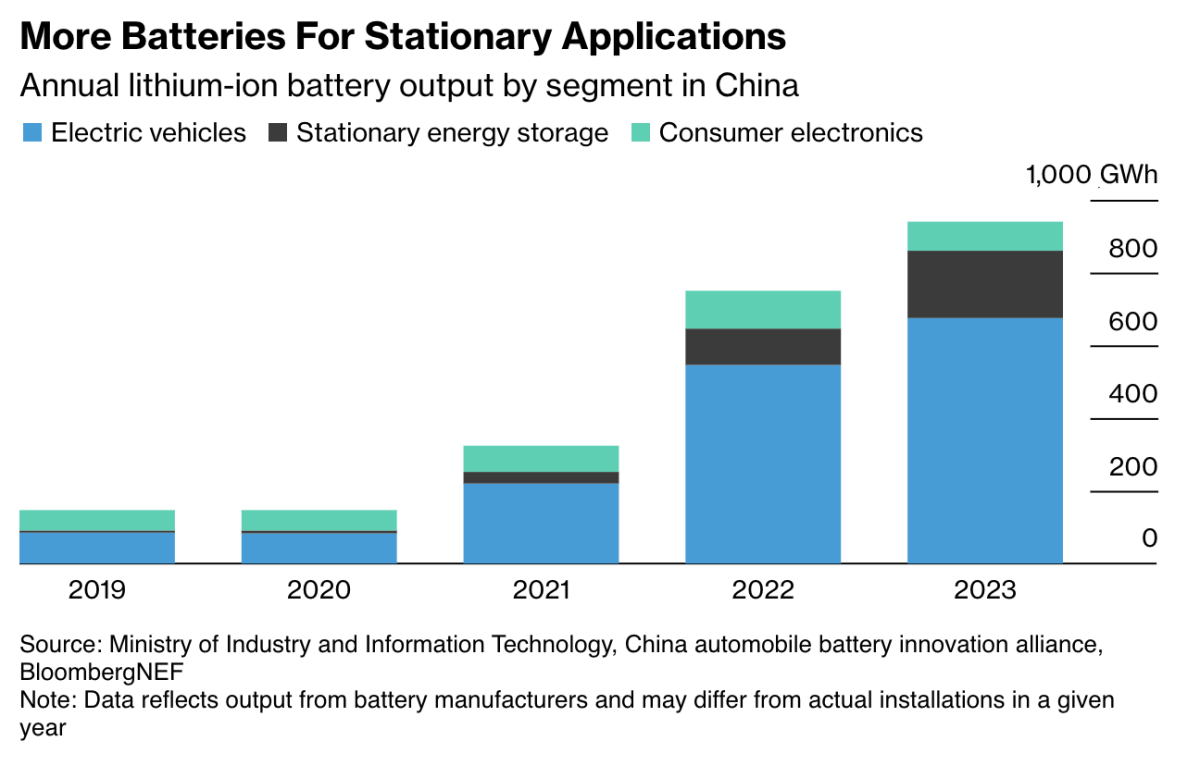

Como ocurre con muchos de estos temas, los datos más interesantes proceden de China, donde las aplicaciones de almacenamiento de energía superaron el año pasado a la electrónica de consumo como segunda mayor aplicación para la producción de baterías.

Producción anual de baterías de litio en ChinaBNEF

Las instalaciones mundiales de almacenamiento de energía -incluidas las de escala residencial, comercial y de servicios públicos- representan una parte cada vez mayor de la demanda total de baterías, pasando del 6% en 2020 a un 13% previsto para este año. Dicho de otro modo, la relación entre la demanda de baterías para vehículos eléctricos y la demanda de baterías estacionarias ha caído de 15 a 1 a 6 a 1 en los últimos cuatro años.

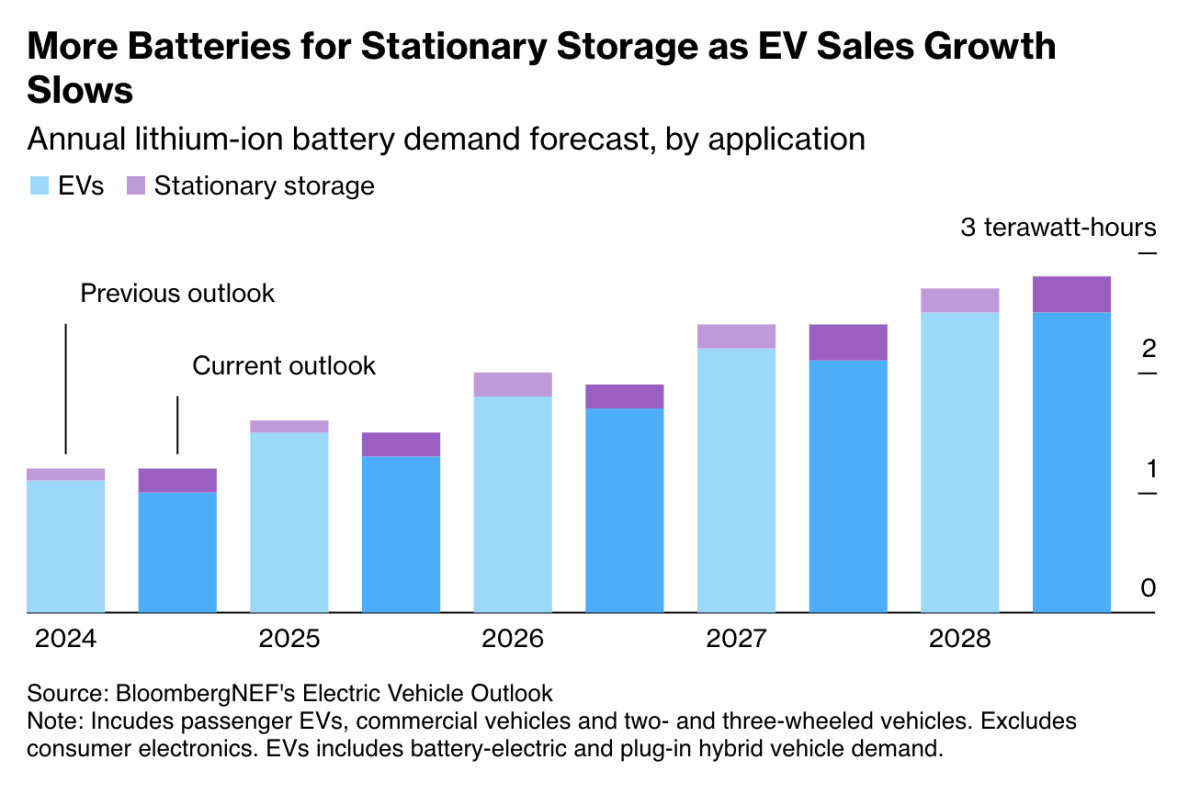

Esto significa que el almacenamiento estacionario es ahora una parte importante de la demanda mundial de baterías y está creciendo mucho más rápido que el segmento de los vehículos eléctricos. En la última edición del informe Perspectivas del Vehículo Eléctricohttps://about.bnef.com/electric-vehicle-outlook/deBNEF, la demanda de baterías para vehículos eléctricos prevista para los próximos cuatro años se redujo debido a las peores perspectivas de mercados como Alemania, Italia y EEUU en comparación con versiones anteriores del informe. La previsión global de demanda de baterías de iones de litio se mantuvo prácticamente constante debido al aumento de las expectativas en el mercado de los vehículos estacionarios.

Demanda de baterías de iones de litio por apliacación.BNEF

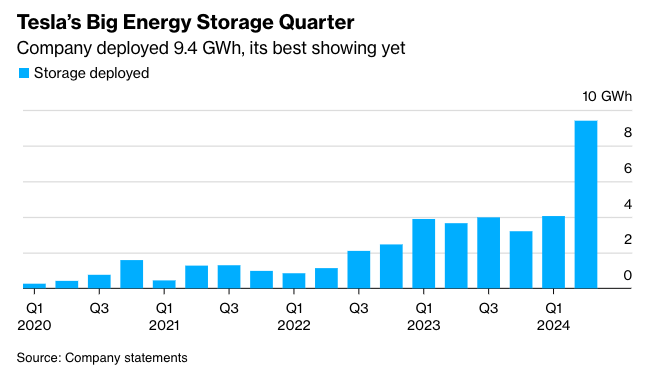

Los últimos resultados de Tesla también reflejan esta tendencia. Las ventas de vehículos eléctricos de la empresa bajaron en el segundo trimestre, pero la división de generación y almacenamiento de energía desplegó 9,4 GWh, más del doble de los 4,1 GWh instalados en el primer trimestre y en camino de un enorme aumento con respecto a los 14,7 GWh desplegados en todo 2023.

Almacenamiento energético de TeslaTesla

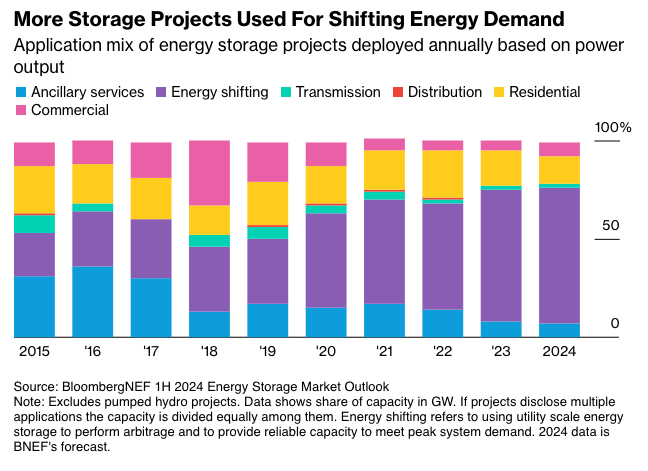

En el pasado, muchos proyectos de almacenamiento de energía estaban destinados a lo que se denominan servicios auxiliares en los mercados eléctricos. Aunque pueden ser lucrativos, suelen ser mercados relativamente pequeños y cada vez están más saturados.

Este año, dos tercios de todas las instalaciones de almacenamiento se utilizan para aplicaciones de cambio de energía, como el arbitraje de precios y la ayuda a la integración de energías renovables. Es un gran salto con respecto a años anteriores y refleja el creciente número de mandatos provinciales en China que exigen que los proyectos eólicos y solares se combinen con almacenamiento de energía.

Aplicación mixta de los proyectos de almacenamiento de energía desplegados anualmente en función de la producción de energíaBNEF

Este año, dos tercios de todas las instalaciones de almacenamiento se utilizan para aplicaciones de cambio de energía, como el arbitraje de precios y la ayuda a la integración de energías renovables. Esto supone un gran salto con respecto a años anteriores y refleja el creciente número de mandatos provinciales en China que exigen que los proyectos eólicos y solares se combinen con almacenamiento de energía.

Mientras los fabricantes de baterías buscan nuevos mercados para aliviar el exceso de capacidad, pueden surgir soluciones creativas. En una reciente feria del sector, los analistas de BNEF observaron un número significativo de sistemas residenciales de almacenamiento de energía diseñados para instalarse en balcones y combinarse con un número creciente de sistemas fotovoltaicos solares en Europa que se dirigen al mismo mercado. Por ahora se trata de aplicaciones de nicho, pero ponen de relieve cómo las industrias se vuelven creativas cuando la presión aprieta.

Las perspectivas de la demanda de baterías seguirán estrechamente ligadas a los vehículos eléctricos, pero merece la pena vigilar el mercado del almacenamiento estacionario. Mientras una parte de la transición energética se ralentiza temporalmente, otra se acelera.

En España ya tenemos los primeros excedentes de energía fotovoltaica, que se incrementarán cada año, es el momento de acelerar el mercado de almacenamiento.

La hidráulica de bombeo competirá y se completará con las baterías estacionarias.

La primera y principal opción para nuestro país por nuestras características orográfica es el almacenamiento hidráulico con bombeo, en esta alternativa no estamos demostrando la vitalidad de los fabricantes de baterías.

Garantizar la disponibilidad de agua es la primera tarea a emprender, esto significa que las cuentas con caudales y embalses con agua garantizada tiene ya que trabajar activamente para optimizar los recursos actuales e incrementar potencia. La cuenca Mediterránea tiene que desalar y garantizar embalses con más de 100 Hm3 permanentemente.

Hay que trabajar para poner en servicio o incrementar toda la potencia posible, incrementando cámaras de carga, bombeo entre presas o balsas, para generar en las horas más caras diarias y nocturnas.

Es el momento que técnicos cualificados valoren diferentes proyectos posibles.

Si nos retrasamos en hidráulica (que será lo normal), las baterías industriales chinas ayudarán al aprovechamiento de excedentes fotovoltaicos, con los precios horarios de 120 Euros en varias horas del día es una inversión rentable y garantiza la rentabilidad económica de nuevas plantas fotovoltaicas y la disminución constante del uso de gas en la generación eléctrica.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Verde Claro

26/08/2024