Según el último análisis de Rystad Energy, la producción de gas en alta mar en el Sudeste Asiático está a punto de liberar un potencial de 100.000 millones de dólares, impulsada por una avalancha de decisiones finales de inversión (FID) previstas para 2028. Esto representa un aumento de más del doble con respecto a los 45.000 millones de dólares en proyectos que alcanzaron la FID de 2014 a 2023 y señala un aumento para la industria del gas en alta mar de la región.

El próximo período de rápido crecimiento se ve reforzado por los proyectos en aguas profundas, los recientes descubrimientos con éxito en Indonesia y Malasia, y los avances positivos en la captura y almacenamiento de carbono (CAC), que serán cruciales para cumplir con la agenda de sanciones de la región en los próximos años.

Se espera que las grandes petroleras y gasistas impulsen el 25% de las inversiones previstas hasta 2028, mientras que las compañías petroleras nacionales representarán el 31%. En particular, las empresas de exploración y producción de Asia Oriental están emergiendo con una cuota del 15% y muestran potencial de crecimiento a través de su enfoque en las oportunidades de fusiones y adquisiciones (M&A) y las próximas empresas de exploración. El papel de las grandes empresas podría aumentar hasta el 27% tras los importantes esfuerzos de adquisición de TotalEnergies en Malasia.

Los debates entre los países del Sudeste Asiático se han centrado en el futuro del desarrollo nacional y la limitación de su dependencia de las importaciones de gas. La seguridad energética y la transición al gas como combustible se han convertido en preocupaciones crecientes para los gobiernos de la región. Para abordar el trilema energético -equilibrar la seguridad energética, la equidad energética y la sostenibilidad medioambiental- los países pueden dar prioridad a la utilización de los recursos nacionales para el desarrollo del gas, al tiempo que elaboran políticas e incentivos que promuevan prácticas sostenibles y refuercen la seguridad energética regional.

A pesar del prometedor futuro de la región para el desarrollo del gas en alta mar, los persistentes retrasos en los proyectos siguen siendo motivo de preocupación. La economía de las aguas profundas y del gas agrio, la preparación de las infraestructuras y la política regional han provocado retrasos generalizados, algunos de los cuales se prolongan desde hace más de dos décadas.

Sin embargo, la aparición de centros de CAC en Malasia e Indonesia podría cambiar las reglas del juego. El alto contenido de dióxido de carbono (CO2) de los próximos proyectos marinos hace necesaria la CAC para la financiación y el cumplimiento de la normativa. Además, ambos países están explorando yacimientos agotados de campos maduros como posibles lugares de almacenamiento de CO2. El creciente reconocimiento del potencial de estos yacimientos, combinado con la acuciante necesidad de reducir las emisiones, está impulsando significativamente la demanda de almacenamiento de CO2 y alimentando un aumento del desarrollo del gas en alta mar previsto a partir de 2025.

Nuevos descubrimientos

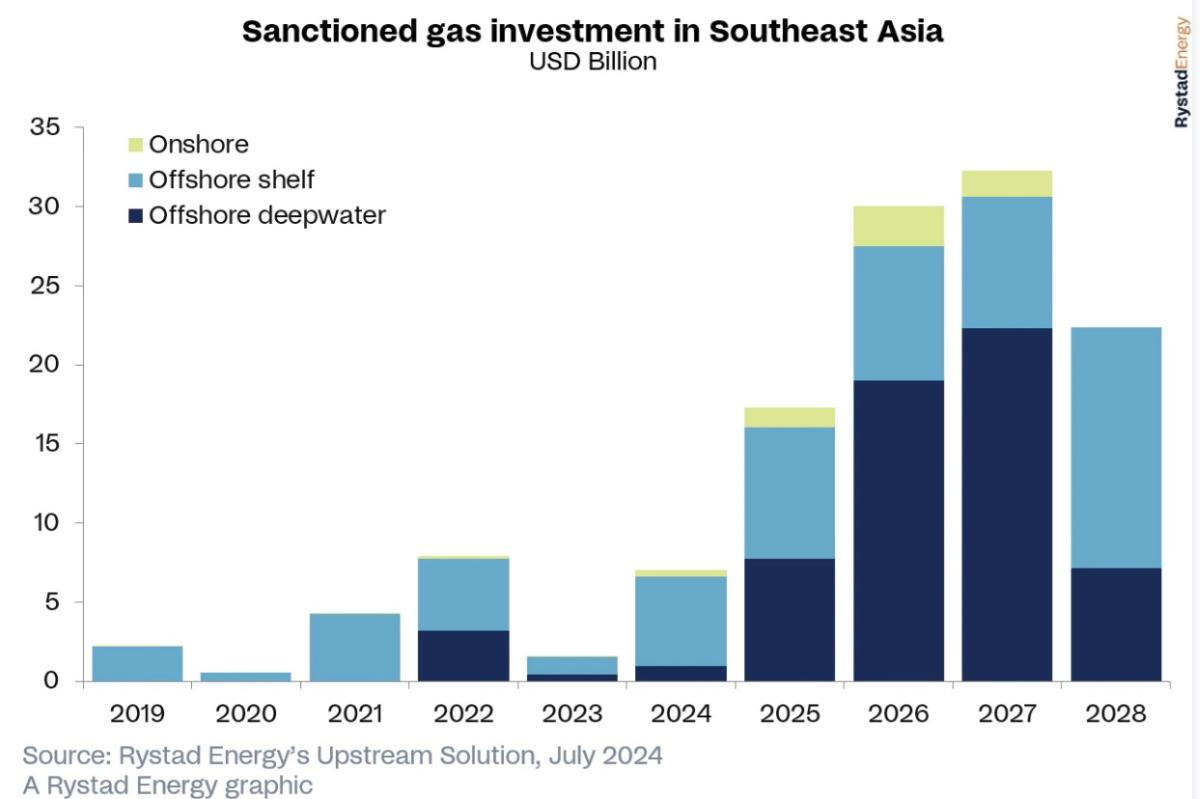

“Reconocemos el potencial de las nuevas inversiones en proyectos y los compromisos de capital en la región, que aumentaron de 9.500 millones de dólares en 2022-2023 a aproximadamente 30.000 millones de dólares en 2024-25. A medida que profundizamos en los datos, resulta cada vez más evidente que se prevé que esta trayectoria ascendente continúe hasta 2028. Los recientes descubrimientos y la participación de las CPN desempeñarán un papel vital en este crecimiento, sobre todo en los desarrollos en aguas profundas, que son fundamentales para determinar qué parte de este auge previsto de 100.000 millones de dólares puede hacerse realidad”, dice Prateek Pandey, vicepresidente de Investigación Upstream, Rystad Energy

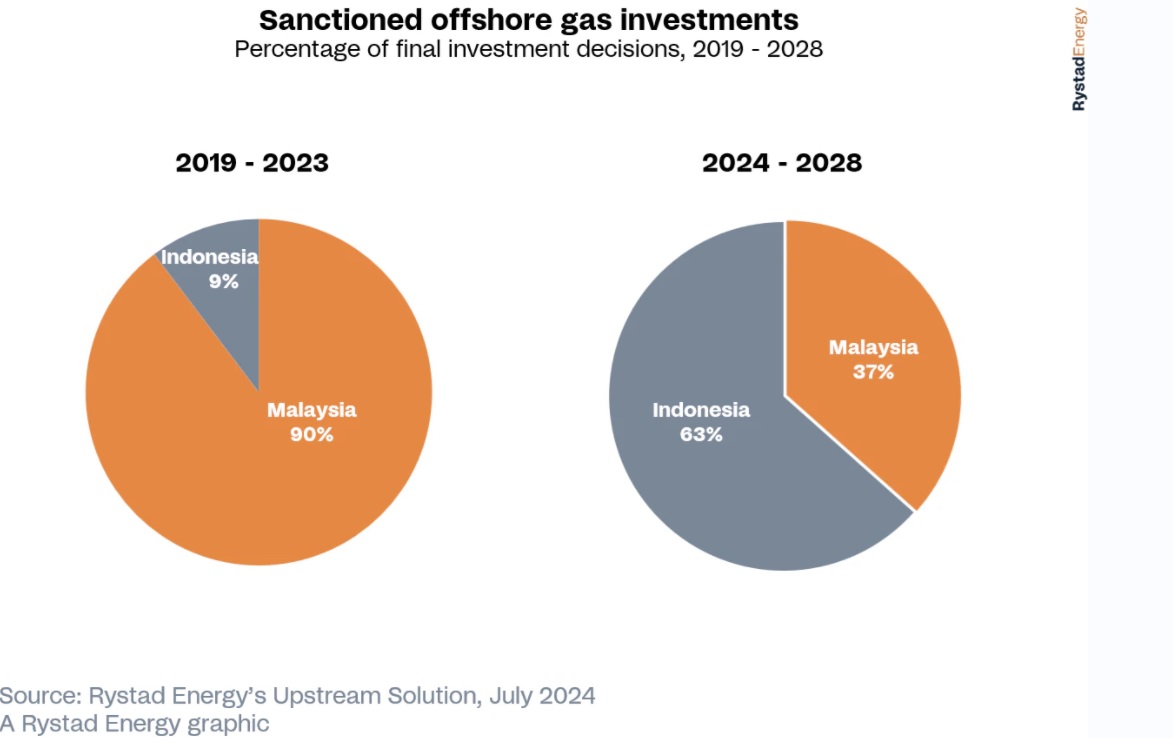

Si sólo se observan las previsiones de inversiones autorizadas entre dos naciones líderes de la región, Indonesia y Malasia, la primera destaca por las expectativas de acelerar sus actividades de gas en alta mar. A ello contribuyen grandes proyectos como Abadi LNG, operado por Inpex, Indonesia Deepwater Development (IDD), de Eni, y Tangguh Ubadari Carbon Capture (UCC), de BP.

Se prevé que estas iniciativas, junto con los recientes descubrimientos en las provincias de Kalimantan Oriental y Andamán, representen el 75% de las inversiones totales en gas en alta mar de Indonesia previstas para la FID. Este aumento significativo sitúa a Indonesia como un competidor formidable frente al dominio establecido de Malasia, aunque este país sigue manteniendo unos niveles de actividad sólidos con las recientes FID, el éxito de la exploración y los esfuerzos de exploración previstos.

Indonesia juega un papel protagonista

Indonesia prevé un aumento de la actividad de FID a partir de 2025, impulsada por grandes proyectos encabezados por actores globales como BP y Eni. Los próximos proyectos FID de Malasia subrayan los importantes descubrimientos realizados desde 2020, gestionados principalmente por Petronas, PTTEP y Shell. En todo el Sudeste Asiático, más de la mitad de los proyectos de gas planificados contienen un contenido de CO2 superior al 5% y están gestionados predominantemente por NOC y grandes empresas internacionales, con una notable tendencia hacia estrategias de desarrollo de clústeres para proyectos en aguas profundas.centros de datos y EV en los EE. UU., mientras continúa desplazando al carbón en la combinación de generación.

El sector del gas de la región prevé un crecimiento sustancial, con una previsión de recursos de gas procedentes de FID que ascenderá a 58 billones de pies cúbicos (Tcf) en 2028, lo que supone triplicar los niveles observados en los últimos 5 años, 2019-2024. Este crecimiento depende de la rentabilización eficiente de los descubrimientos recientes y del avance de los desarrollos retrasados.

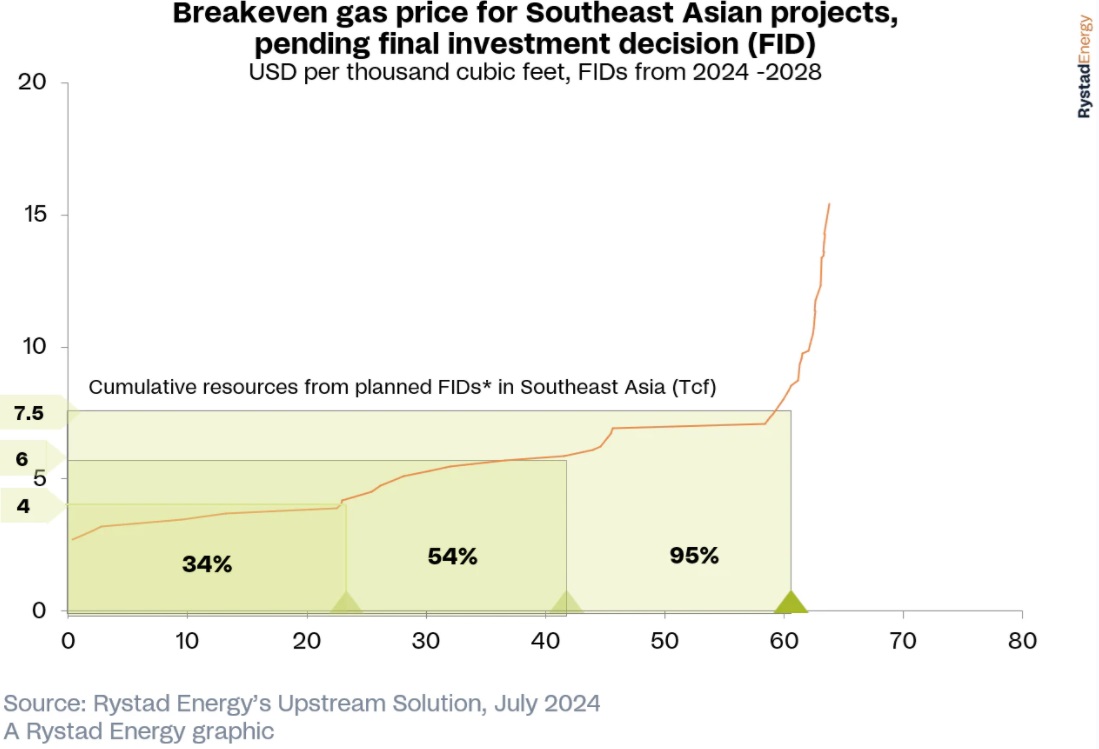

A pesar de un clima de inversión favorable, los operadores se enfrentan a retos económicos, especialmente en aguas profundas y en proyectos de gas ácido. El análisis de Rystad Energy indica que muchos proyectos requieren precios del gas superiores a los promedios históricos de 4 dólares por mil pies cúbicos para lograr rentabilidad, con un umbral óptimo cercano a los 6 dólares por mil pies cúbicos.

Estas realidades económicas han suscitado debates sobre la revisión de las políticas nacionales de precios del gas en toda la región. En particular, un precio del gas de 7,5 dólares por mil pies cúbicos podría hacer económicamente viable hasta el 95% de los proyectos previstos, especialmente los relacionados con proyectos de GNL en Indonesia e iniciativas de suministro nacional en Vietnam. Las empresas de la cadena de suministro también podrían ver aumentar el valor de los proyectos basados en flotadores y la perforación en aguas profundas, lo que añadiría motivación para facilitar este renacimiento del gas en alta mar que se vislumbra para la región. Mientras las partes interesadas navegan por estas condiciones de mercado, el sector del gas en alta mar de la región parece preparado para un crecimiento significativo, apoyado por inversiones estratégicas y la evolución de las condiciones económicas.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios