El conflicto en Oriente Medio podría redefinir las perspectivas de CCUS en el Golfo

Un aumento del 50% en los precios de la energía podría elevar el coste nivelado de captura y transporte de CO₂ en alrededor de un 30%, según Rystad Energy

La escalada del conflicto en Oriente Medio supone una prueba de resistencia para los proyectos de captura, utilización y almacenamiento de carbono (CCUS) de la región y para su viabilidad financiera cuando las operaciones de hidrocarburos se ven interrumpidas. Dado que la mayoría de los proyectos de CCUS están vinculados a las cadenas de valor del petróleo y el gas, la cartera regional está siendo reevaluada con un mayor nivel de riesgo, según un informe de Rystad Energy.

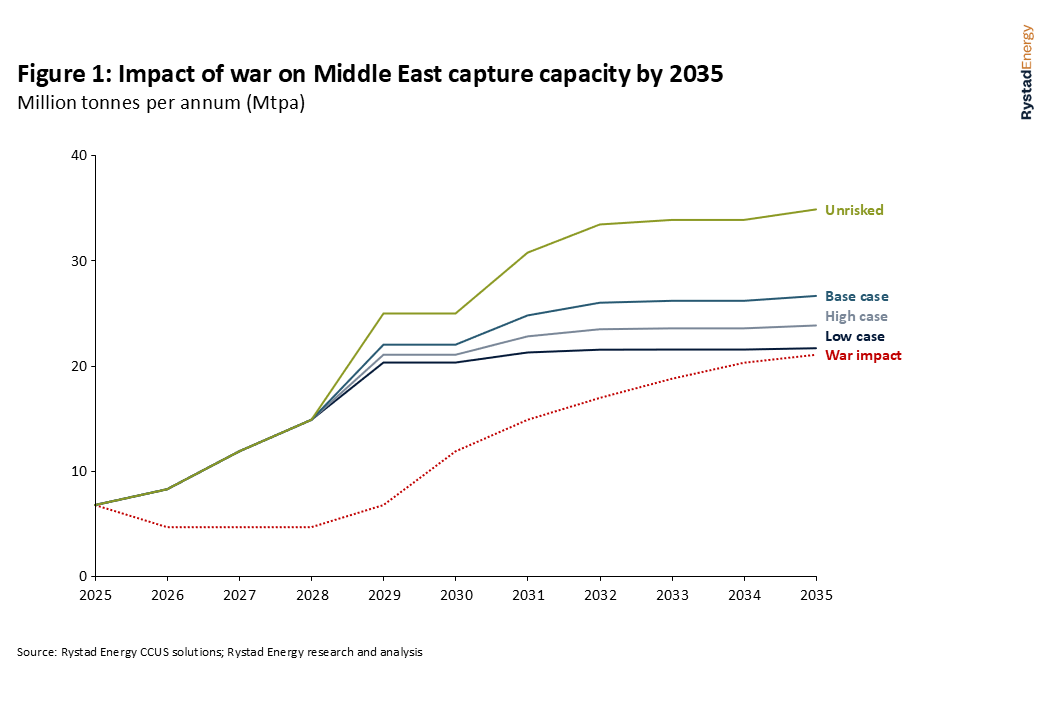

El escenario base de Rystad de 20 millones de toneladas anuales (Mtpa) de capacidad de captura para 2030 ahora parece poco probable; la consultora energética espera retrasos a medida que cambien las prioridades y se reasigne el capital, lo que dejará a la región acercándose más a su escenario bajo hacia 2035.

A escala global, una guerra prolongada podría exponer a los proyectos de CCUS anunciados a choques inflacionarios: el análisis de sensibilidad de Rystad indica que un aumento del 50% en los precios de la energía podría elevar el coste nivelado de captura y transporte de CO₂ en alrededor de un 30%, empujando algunos proyectos de difícil descarbonización por encima de nuestro rango previsto para 2030 del Sistema de Comercio de Emisiones de la Unión Europea (ETS) y reforzando la necesidad de protegerse frente a picos de costes impulsados por conflictos.

Impacto a corto y medio plazo en el Golfo

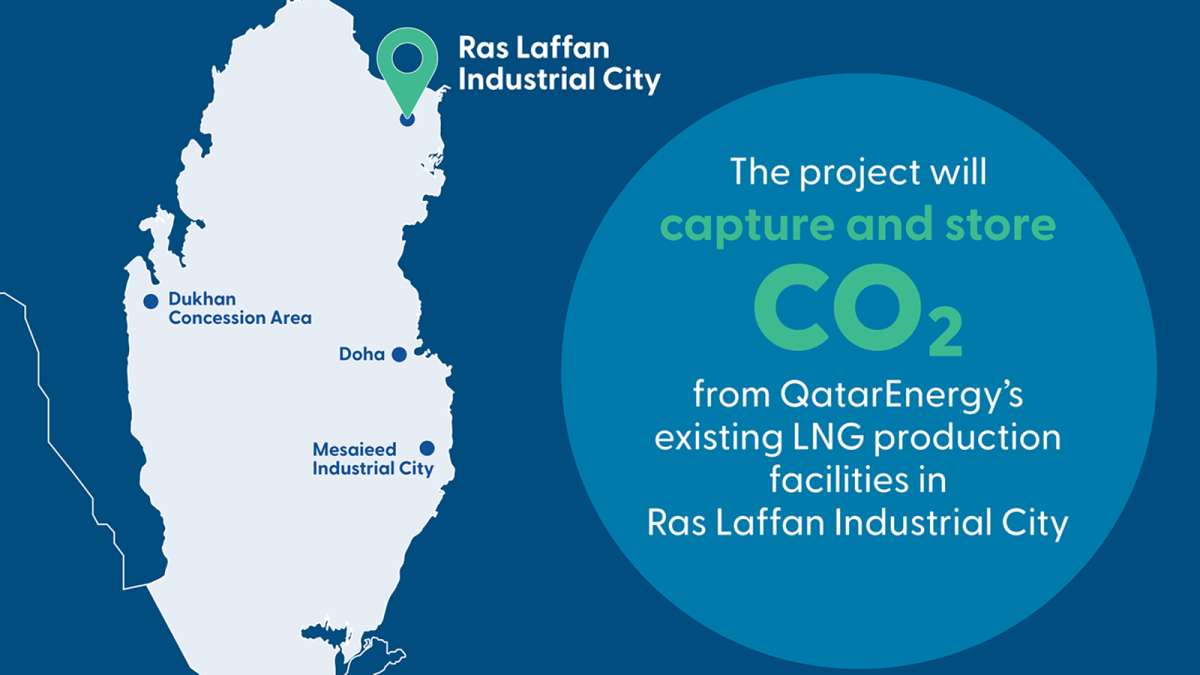

Qatar ofrece el ejemplo más claro a corto plazo. El proyecto de captura de 4,1 Mtpa en Ras Laffan estaba posicionado como una pieza clave de la estrategia de gas natural licuado (GNL) de menor carbono de Qatar y como ancla para escalar a más de 10 Mtpa para 2030. En noviembre de 2025, antes de la escalada actual, QatarEnergy adjudicó a Samsung C&T un contrato de ingeniería, adquisición y construcción (EPC) valorado en aproximadamente 1.400 millones de dólares. El proyecto tenía un perfil de riesgo relativamente bajo, con respaldo soberano, infraestructura gasista integrada y alineación con la expansión del GNL de Qatar.

Sin embargo, la situación geopolítica actual introduce una nueva capa de riesgo. Dado que las operaciones en Ras Laffan se han visto interrumpidas debido a daños en las instalaciones, las implicaciones para CCUS son directas. Si el flujo de GNL se reduce por daños o interrupciones de seguridad, desaparece el flujo de CO₂ que alimenta la planta de captura. Los plazos de construcción y puesta en marcha pueden retrasarse, y la secuencia de reinicio probablemente priorizará la seguridad y los ingresos del GNL por encima de la optimización del carbono. Incluso si el almacenamiento sigue siendo técnicamente viable, un sistema integrado vinculado al GNL implica que la producción de CCUS puede colapsar durante una reducción prolongada de la actividad.

Más ampliamente, gran parte de la capacidad planificada de Oriente Medio está vinculada a la expansión del GNL en Qatar, la estrategia de hubs de CCS de Arabia Saudí y los planes centrados en Abu Dabi en los Emiratos Árabes Unidos. La narrativa de crecimiento de la región se ha basado en la escala y la concentración de proyectos, pero el aumento del riesgo geopolítico está redefiniendo las expectativas de ejecución para la década de 2030. Como resultado, alrededor de 20 Mtpa de capacidad para 2030 entre Qatar, Arabia Saudí y los EAU ahora parece improbable; vemos un escenario a la baja más cercano a 12 Mtpa. Incluso los proyectos ya en construcción pueden enfrentar retrasos en la puesta en marcha, ya que los gobiernos y las compañías petroleras nacionales priorizan la seguridad energética y la restauración de la capacidad de procesamiento, mientras que las decisiones finales de inversión corren el riesgo de aplazarse.

Presiones de costes impulsadas por la guerra en el CCUS global

Aunque la disrupción se centra en Oriente Medio, sus impactos a medio y largo plazo podrían ser globales. Un cierre prolongado del Estrecho de Ormuz probablemente elevaría los precios de la energía, tensaría las cadenas de suministro e inflaría los costes de equipos, aumentando el coste de los proyectos de CCUS tanto a nivel regional como mundial.

Los precios energéticos más altos elevarían los costes operativos de los sistemas de captura intensivos en energía, mientras que la inflación incrementaría los gastos en equipos y en contratos EPC. Los contratistas podrían priorizar proyectos de petróleo y gas con mayores márgenes, reduciendo la disponibilidad para CCUS y elevando el capex instalado. Una mayor incertidumbre también podría aumentar el coste del capital. Combinados con posibles reducciones en la disponibilidad del sistema, estos factores elevarían significativamente los costes nivelados, ya que el capital fijo debe recuperarse sobre volúmenes menores de CO₂ capturado y almacenado.

Para evaluar los impactos globales, Rystad realizó un análisis de sensibilidad de la inflación de costes en proyectos de CCUS europeos, centrado en captura y transporte. A pesar de la capacidad de almacenamiento disponible en el Mar del Norte, los altos costes y los casos de negocio inciertos limitan a muchos emisores, mientras que la todavía inmadura red europea de transporte de CO₂ —especialmente las conexiones transfronterizas— añade más riesgo.

Por ello, los efectos a corto plazo probablemente se concentren en emisores que llegan tarde y en el transporte, donde el aumento de los costes de materiales puede retrasar decisiones finales de inversión y ampliar los plazos de los proyectos.

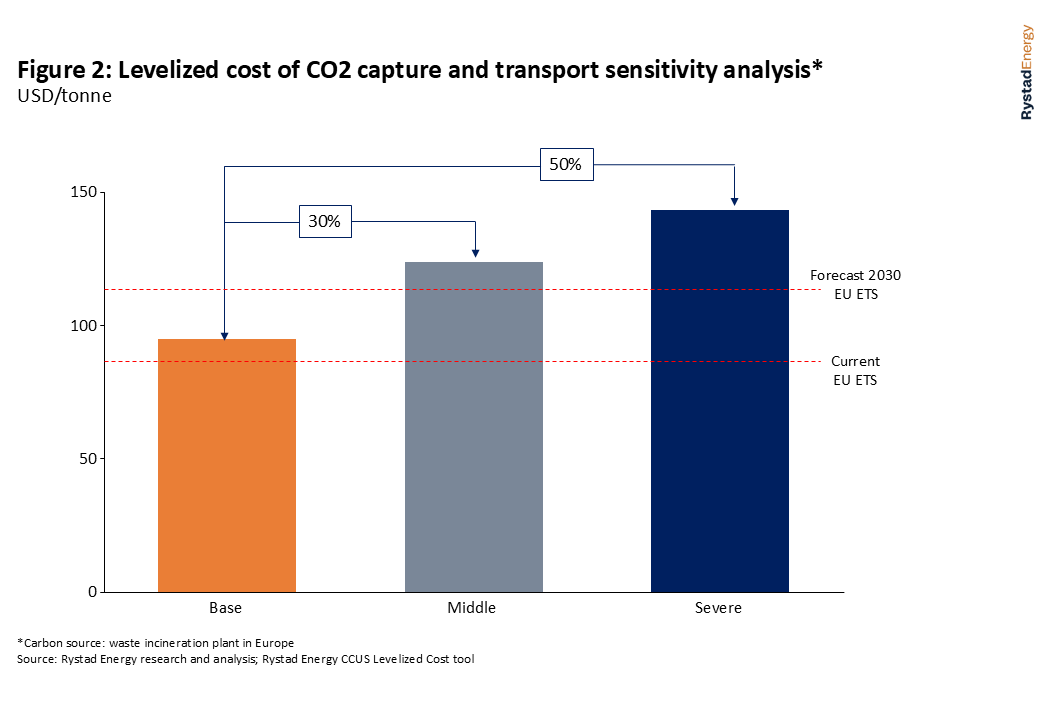

Utilizando una planta de incineración de residuos como ejemplo, el coste nivelado base de captura y transporte de CO₂ (LCOC&T) es de aproximadamente 95 dólares por tonelada, por encima del nivel de referencia del ETS de la UE, en torno a 86 dólares por tonelada, lo que implica una necesidad continua de subsidios y apoyo político, como ilustra el proyecto BECCS de Stockholm Exergi.

En un escenario de “impacto medio”, donde los precios de la energía aumentan alrededor de un 50%, los costes de captura y transporte se incrementan cerca de un 30%, hasta aproximadamente 124 dólares por tonelada frente al escenario base. En un escenario de “impacto severo”, con aumentos del precio de la energía de entre el 65% y el 75%, junto con una revalorización del capital y menor disponibilidad del sistema, el LCOC&T asciende a unos 143 dólares por tonelada, superando el nivel previsto por Rystad del ETS para 2030, incluso antes de incluir los costes de almacenamiento.

Con precios de entre 85 y 100 dólares por tonelada, los proyectos respaldados por el Estado o estratégicamente críticos aún podrían avanzar; por encima de 120 dólares por tonelada, el calendario de inversión se vuelve cada vez más incierto, ya que los costes superan los niveles esperados del ETS para 2030. Por tanto, precios eléctricos más altos, revalorización del capital y menor disponibilidad representan, a juicio de los analistas de Rystad, un riesgo estructural para la economía de los proyectos bajo escenarios de disrupción, debilitando sustancialmente las perspectivas de expansión a gran escala después de 2030 y limitando el progreso principalmente a proyectos estratégicos o apoyados por el Estado.

Recuperación tras el conflicto

Una vez que las hostilidades disminuyan, las prioridades en Oriente Medio se centrarán en restaurar la producción de hidrocarburos, con el reinicio del CCUS produciéndose más tarde y con proyectos previstos antes de 2030 probablemente desplazándose hacia mediados de la década de 2030 o más allá. Los precios más altos del petróleo podrían respaldar la captura vinculada a recuperación mejorada de petróleo (EOR), pero el impulso entre emisores industriales más amplios podría debilitarse.

Con el tiempo, los factores estructurales volverán a imponerse: el escrutinio de los compradores europeos y asiáticos sobre las emisiones del ciclo de vida, las ambiciones del Golfo en torno al hidrógeno azul y el gas de menor carbono, y la necesidad de vías creíbles de descarbonización industrial.

En conjunto, estos factores siguen respaldando un potencial regional de captura de entre 10 y 20 Mtpa, aunque con una trayectoria más lenta y con mayor prima de riesgo. Para los desarrolladores globales, será importante mitigar los choques de costes y de suministro derivados de conflictos mediante tarifas de transporte y almacenamiento indexadas a la inflación, apoyos políticos ajustables (como créditos fiscales o contratos por diferencia), mecanismos de reparto de costes en EPC, coberturas de materias primas y acuerdos de suministro a largo plazo. También será clave fijar tempranamente los precios de los equipos mediante compras estratégicas para reducir la vulnerabilidad a interrupciones en la cadena de suministro y a la volatilidad de precios.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios