Los PPA para centros de datos en Europa caen incluso cuando se acelera la expansión de capacidad

La caída refleja retrasos en la eólica marina y mayores dificultades para acordar precios en los PPA debido a la disminución de las tasas de captura y al aumento de la frecuencia de horas con precios negativos en el mercado mayorista

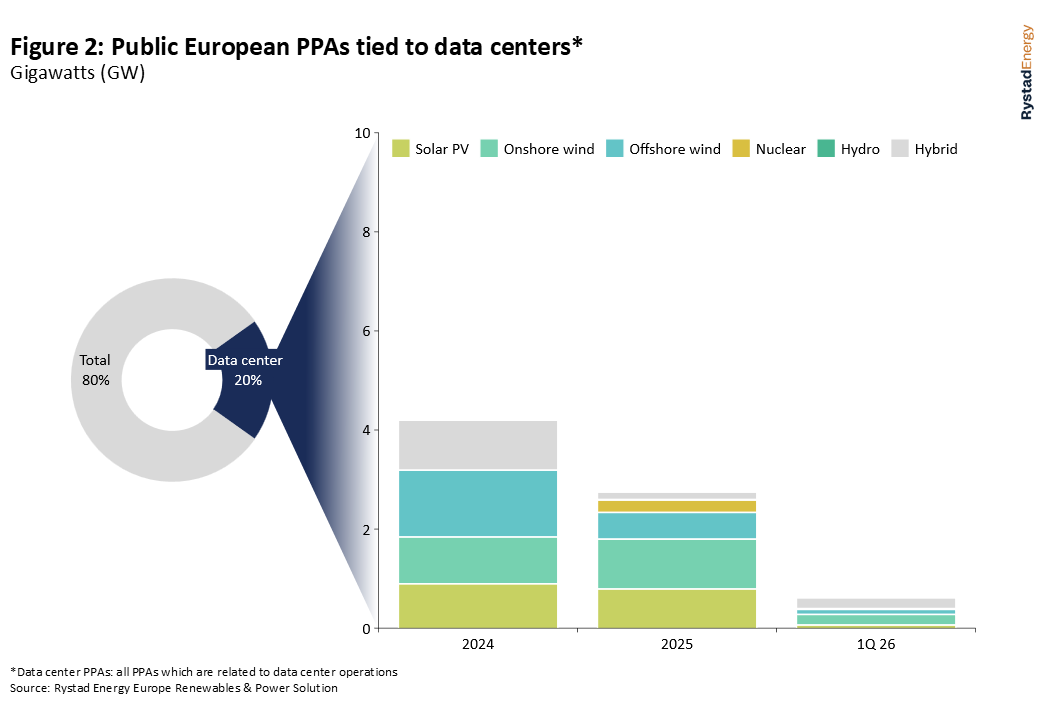

Los volúmenes de acuerdos de compra de energía (PPA) para centros de datos en Europa cayeron de 4,2 gigavatios (GW) en 2024 a 2,6 GW en 2025, incluso cuando la expansión de capacidad se aceleró con fuerza. La caída refleja retrasos en la energía eólica marina, así como mayores dificultades para acordar precios en los PPA debido a la disminución de las tasas de captura y al aumento de la frecuencia de horas con precios negativos en el mercado mayorista de electricidad, especialmente para la energía solar fotovoltaica, según Rystad Energy.

Además, la carrera por asegurar suministro eléctrico ha llevado a algunos grandes hiperescaladores a replantearse sus ambiciones de energía limpia, moderando una de las principales señales de demanda que respaldaban la actividad de PPA renovables en Europa. La brecha entre el aumento de capacidad y la caída de la actividad de PPA plantea preguntas urgentes sobre cómo se alimentará la nueva demanda eléctrica de los centros de datos.

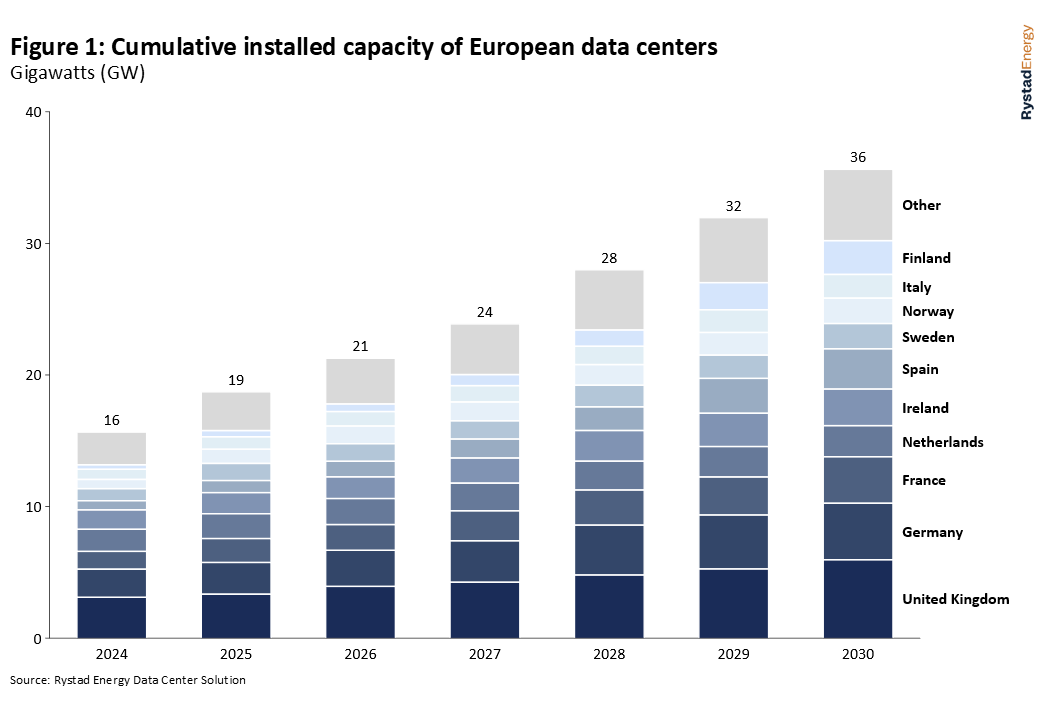

La capacidad se duplicará con creces para 2030

Se prevé que la capacidad de centros de datos en Europa crezca de 16 GW en 2024 a 36 GW en 2030, con aproximadamente 12 GW añadidos solo en los dos últimos años, igualando la capacidad total europea existente tan recientemente como en 2022. El principal motor es la creciente demanda de capacidad de computación para inteligencia artificial (IA), que está impulsando a hiperescaladores y operadores de coubicación a expandirse agresivamente por todo el continente.

El Reino Unido, Alemania, Francia y los Países Bajos atraen los mayores volúmenes de nueva capacidad, aunque el crecimiento está cada vez más distribuido. Irlanda, España, Suecia, Noruega, Italia y Finlandia están ganando cuota a medida que los operadores se desplazan más allá de los hubs principales congestionados, donde las limitaciones de red y permisos están ampliando los plazos. Los países nórdicos son especialmente competitivos, ya que ofrecen abundante energía hidroeléctrica baja en carbono y temperaturas ambientales más bajas que reducen los costes de refrigeración.

Los volúmenes de PPA caen en todas las tecnologías

Los volúmenes anuales de PPA han mostrado una tendencia descendente durante los últimos dos años. La eólica marina —anteriormente el segmento de mayor volumen— ha sido la más afectada: los volúmenes firmados cayeron de 1,35 GW en 2024 a 0,5 GW en 2025 y alcanzaron apenas 100 megavatios (MW) en el primer trimestre de 2026, representando un único acuerdo de compra de Google procedente del parque He Dreiht de EnBW en Alemania. Los acuerdos de energía solar fotovoltaica también se han reducido, afectados por la caída de las tasas de captura y el aumento de horas con precios mayoristas negativos en mercados clave europeos.

Los PPA relacionados con centros de datos representaron el 20 % del total de acuerdos de compra en Europa entre 2024 y el primer trimestre de 2026, la segunda mayor cuota tras los compradores manufactureros e industriales.

Tres factores estructurales explican la caída. Los retrasos en la eólica marina eliminaron los contratos de gran volumen que impulsaron el pico de 2024. También ha surgido una desconexión de precios entre las expectativas de los desarrolladores y lo que los compradores están dispuestos a pagar, especialmente en solar.

Además, varios grandes operadores han suavizado sus compromisos de energía limpia: Microsoft estaría reconsiderando su compromiso de energía libre de carbono 24/7 tras el aumento de emisiones desde su compromiso climático de 2020, mientras que Google ha declarado recientemente que será difícil alcanzar su objetivo de igualar hora a hora su consumo eléctrico con energía limpia para 2030.

Las grandes tecnológicas dominan y España lidera el mercado

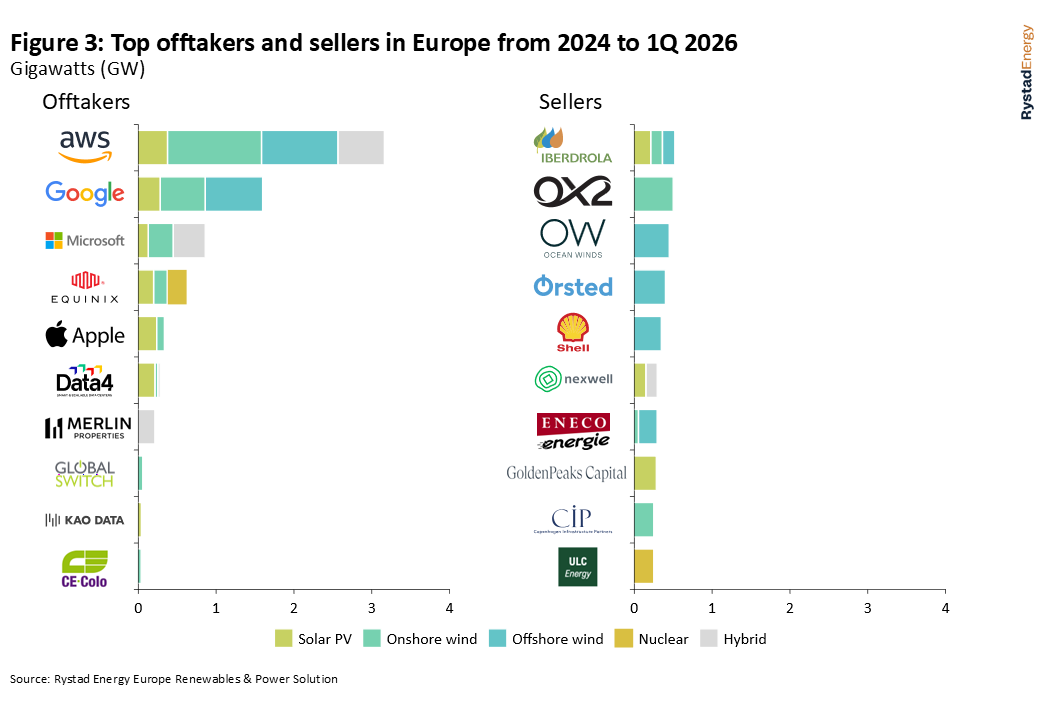

Amazon, Google y Microsoft concentran la mayor parte de la actividad de PPA para centros de datos en Europa. Solo Amazon ha firmado más de 3 GW desde 2024, repartidos entre eólica marina, solar y estructuras híbridas. España lidera todos los mercados con más de 2 GW en 12 acuerdos, impulsados por el acuerdo híbrido de 596 MW de Amazon entre parques eólicos y solares y por el acuerdo solar con almacenamiento de 213 MW de Merlin Properties con Solaria Energía, firmado con una duración récord reportada de 40 años. Los Países Bajos ocupan el segundo lugar, impulsados por grandes contratos de eólica marina y por el PPA nuclear de 250 MW de Equinix con ULC Energy.

Las estructuras nucleares e híbridas que surgieron en 2025 son especialmente relevantes. Indican que los compradores buscan suministros más similares a carga base, ya que las renovables intermitentes por sí solas resultan insuficientes para cubrir la demanda continua de los centros de datos.

Qué observar en adelante

La cartera de proyectos previstos para entrar en operación entre 2026 y 2028 será el primer indicador de si la demanda de los centros de datos puede reactivar el mercado de PPA. Esto incluye el parque eólico Rajamenkyla de 367 MW en Finlandia, desarrollado por Amazon y OX2, así como los proyectos solares con baterías de Nexwell Power.

Una recuperación de la eólica marina, especialmente a medida que los proyectos retrasados alcancen decisiones finales de inversión, sería el catalizador más importante para volver a los niveles de volumen de 2024. Si los hiperescaladores reactivan compromisos firmes de energía limpia bajo presión regulatoria o reputacional, la demanda de estructuras nucleares e híbridas —los formatos más resilientes en 2025— podría acelerarse aún más.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios