A medida que el mercado residencial de solar más almacenamiento continúa creciendo, la competencia ha aumentado entre los proveedores de baterías, con nuevos fabricantes ganando cuota de mercado en los últimos años, según un nuevo análisis de Wood Mackenzie.

En el tercer trimestre de 2023, el 11% de las instalaciones solares residenciales y el 5% de las instalaciones solares no residenciales estaban emparejadas con almacenamiento. Para hacer un seguimiento de este panorama competitivo, Wood Mackenzie ha lanzado el US Distributed Solar-plus-storage Leaderboard. Este nuevo producto de datos trimestrales ofrece clasificaciones y cuotas de mercado de los instaladores de energía solar más almacenamiento y de los fabricantes de baterías en el sector de la energía solar distribuida más almacenamiento de Estados Unidos.

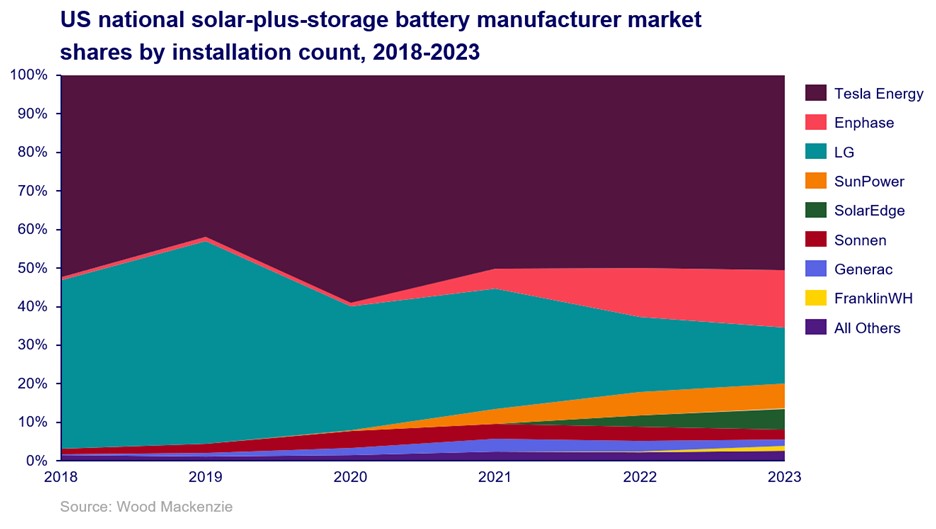

Según el informe, Tesla, LG y Enphase siguen siendo los proveedores de baterías más populares, con un 80% del mercado acumulado desde 2018 hasta el tercer trimestre de 2023.

"Estas empresas siguen dominando el mercado; sin embargo, recientemente se han visto presionadas por nuevos participantes", dijo Max Issokson, analista de investigación de Wood Mackenzie y autor del nuevo informe. "Mientras que los productos de Tesla y LG se instalaron en el 96% de los proyectos residenciales de energía solar más almacenamiento en 2018, representaron el 65% de las instalaciones en 2023 hasta el tercer trimestre".

Empresas de equipos energéticos como SunPower, Generac y SolarEdge han entrado en el mercado y se han hecho un hueco entre los siete principales fabricantes. FranklinWH, menos de dos años después de lanzar su primer proyecto de almacenamiento, ocupa el octavo lugar entre los fabricantes a nivel nacional.

Un mercado consolidado

"En comparación con el panorama de los instaladores de energía solar residencial, el mercado de los instaladores de energía solar residencial más almacenamiento está mucho más consolidado", afirma Issokson. "Los cinco principales actores en el ranking de solar residencial más almacenamiento tienen el 59% del mercado, mientras que los cinco principales actores en el mercado solar residencial tienen sólo el 24%".

Tesla reclama el primer puesto en el ranking residencial solar-plus-storage con una cuota de mercado del 30,2% en 2023 hasta el tercer trimestre, seguida de Sunrun con un 20,5% y SunPower con un 4,6%.

"Estos líderes han invertido en almacenamiento durante años, ya sea en sus propios productos o a través de relaciones con proveedores", dijo Issokson. Pero también hemos visto a instaladores más pequeños adquirir experiencia en la instalación y venta de almacenamiento". A medida que crecen las políticas favorables de energía solar más almacenamiento, hay mucho potencial para que los instaladores regionales desarrollen experiencia en almacenamiento y ganen cuota de mercado".

La energía solar comercial más almacenamiento sigue limitado a unos pocos mercados clave

La energía solar comercial más almacenamiento sigue limitada a unos pocos mercados clave con incentivos directos al almacenamiento. Nueva York, Massachusetts y California han representado el 60% de la capacidad solar-plus-storage no residencial instalada en todo el país desde 2018.

Borrego lidera con una cuota de mercado del 20%, impulsada por fuertes instalaciones en California y Massachusetts. Nexamp le sigue con una cuota de mercado del 7%, impulsada por sus instalaciones en Massachusetts y Nueva York, y American Renewables Construction ocupa el tercer lugar con una cuota de mercado del 6,8% de proyectos en Massachusetts.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios