La edición de 2019 del Energy Outlook de BP explora las principales fuerzas e incertidumbres que podrían afectar a los mercados energéticos mundiales hasta 2040. El mundo se enfrenta a un doble desafío representando por la necesidad de producir más energía para respaldar el crecimiento económico mundial y el incremento de la prosperidad, a la vez que existe la necesidad de impulsar una transición más rápida hacia un futuro con menos emisiones de carbono. El informe, además, considera una serie de cuestiones clave, como el posible impacto de una escalada en las disputas comerciales y las implicaciones de un ajuste significativo en la regulación de los plásticos.

Gran parte de lo expuesto en el Outlook se basa en el escenario “Evolving Transition”. Este escenario, y los otros considerados en el informe, no son predicciones, sino que exploran las posibles implicaciones de diferentes juicios y premisas.

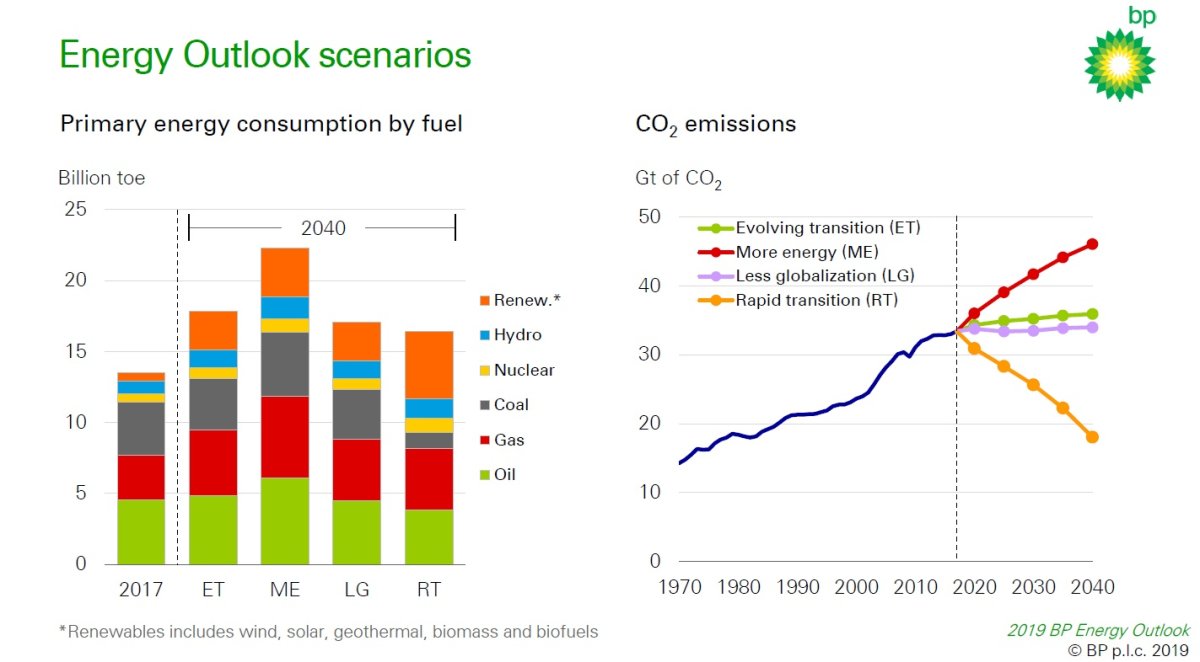

ESCENARIO EVOLVING TRANSITION

Su escenario base ('Evolving Transition'), el cual asume que las políticas gubernamentales, las tecnologías y las preferencias sociales evolucionan de manera y velocidad similares al pasado reciente, propone:

Un rápido crecimiento en las economías en desarrollo, en concreto India, China y Asia, que eleva la demanda mundial de energía un tercio más.

La energía consumida por el sector industrial y la edificación representa alrededor del 75% de este aumento en la demanda energética global; mientras que el crecimiento de la demanda energética en el sector transporte se reduce considerablemente, en comparación con el pasado, a medida que se aceleran las avances en la eficiencia de los vehículos.

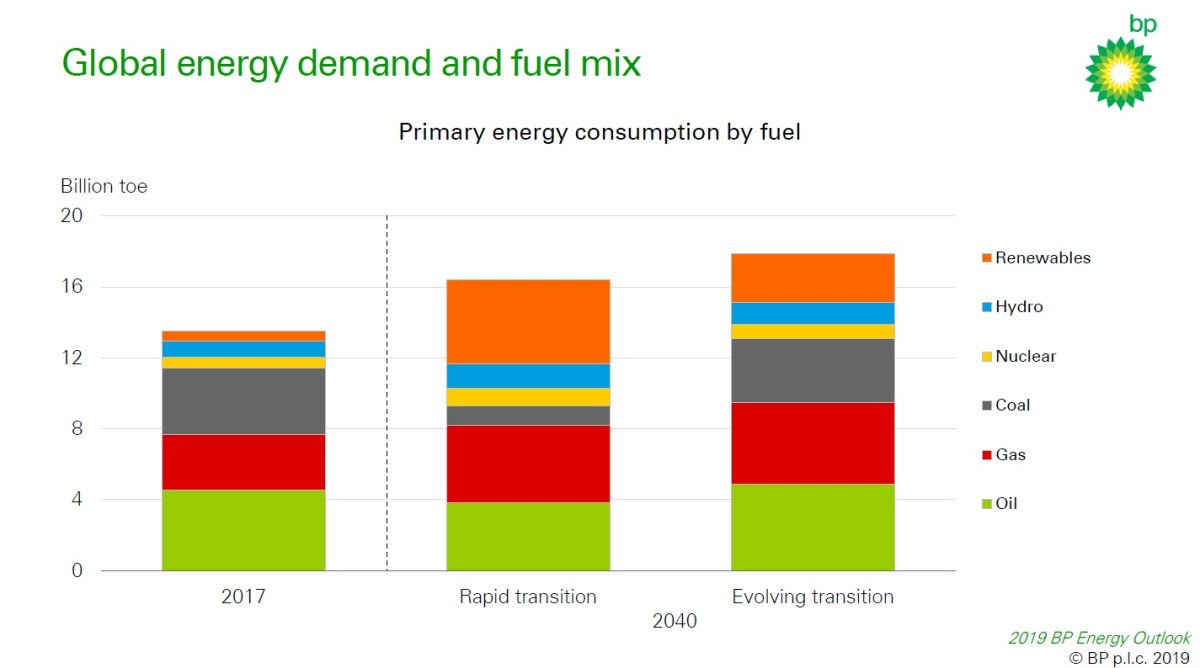

La electricidad representa el 75% del aumento de la energía primaria.

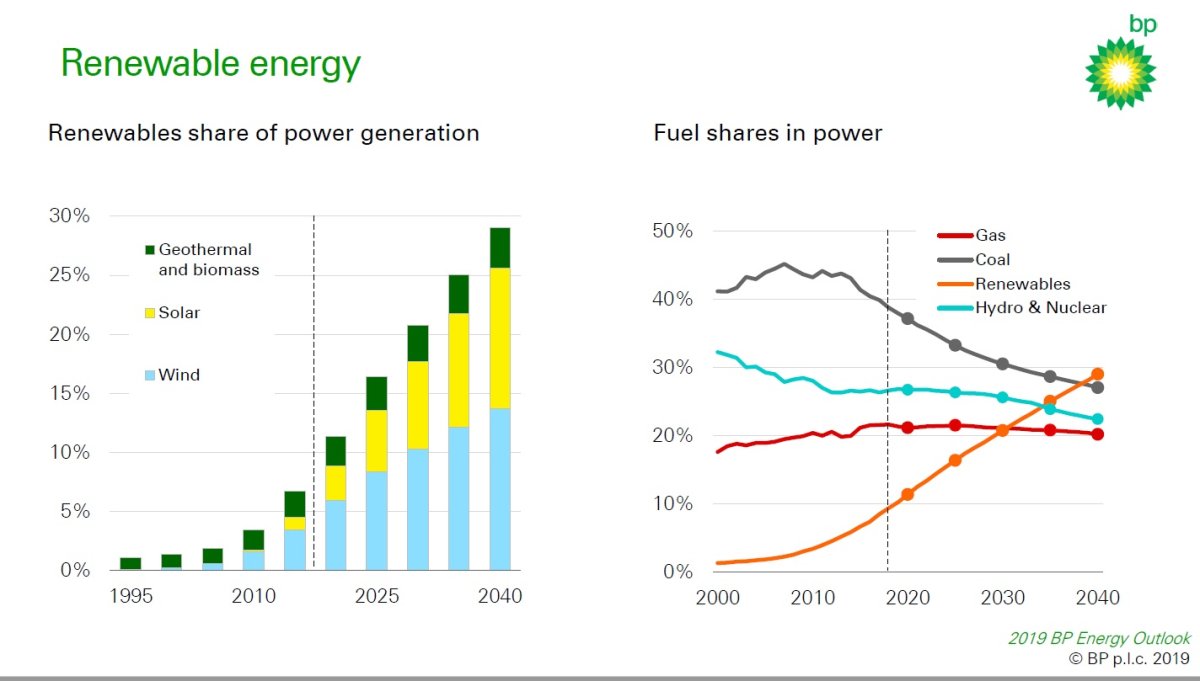

El 85% del crecimiento de la demanda mundial de energía se cubre con energía renovable y con gas. Las energías renovables se convierten en la mayor fuente de generación eléctrica a nivel mundial en 2040.

El ritmo al que la energía renovable penetra en el sistema energético global es más rápido que el de cualquier otro combustible en la historia.

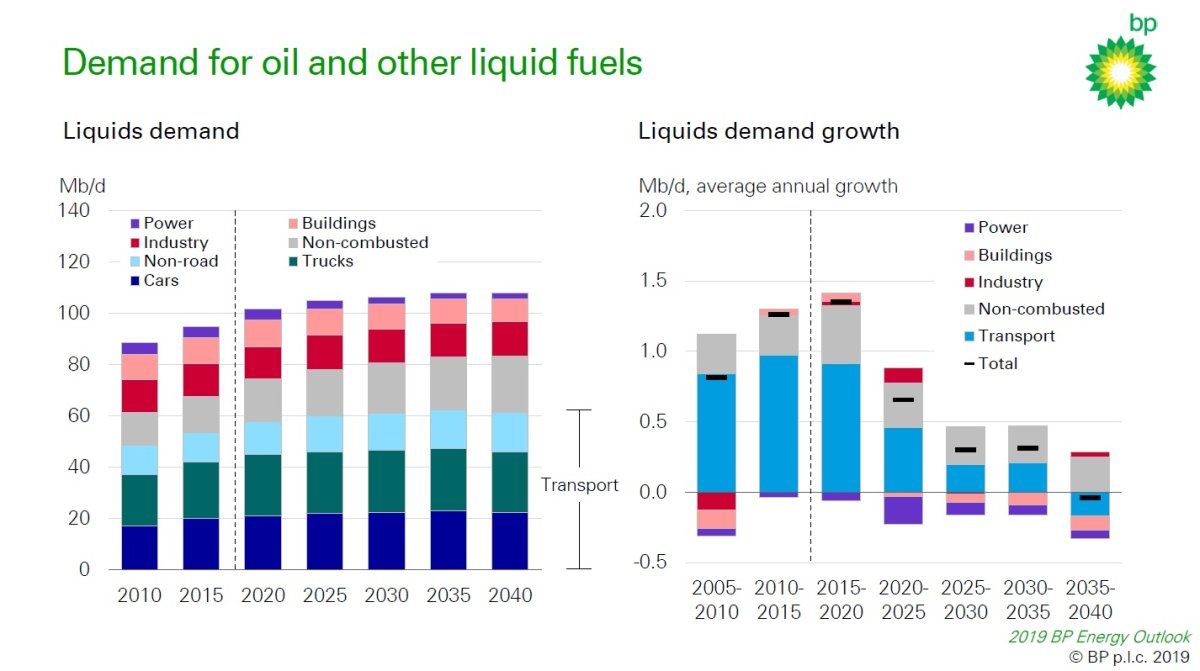

La demanda de petróleo crece en la primera mitad del período previsto en el informe, antes de estabilizarse gradualmente, mientras que el consumo mundial de carbón se mantiene relativamente estable. En todos los escenarios considerados en el BP Energy Outlook, es necesaria una inversión continuada en nuevas reservas de petróleo para satisfacer la demanda de esta fuente de enegía en 2040.

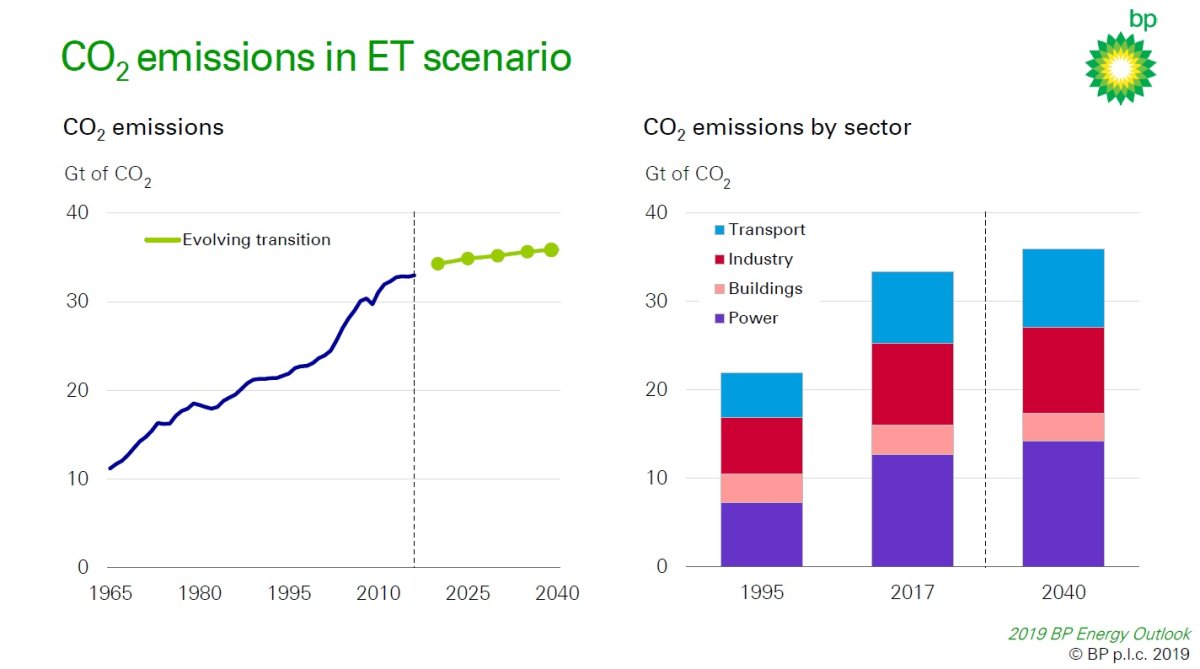

En definitiva, las emisiones globales de CO~2~ continúan aumentando, lo que indica la necesidad de un exigente conjunto de acciones políticas integrales para lograr una reducción sustancial de las emisiones de carbono.

“El Outlook pone el foco en lo rápido que está cambiando el sistema energético mundial, y cómo el doble desafío de necesitar más energía con menos emisiones está marcando el futuro. Hacer frente a este reto, sin duda, requerirá que todas las formas de energía jueguen un papel significativo, ha dicho Bob Dudley, CEO de BP.

"El mundo de la energía está cambiando", en palabras de Spencer Dale, economista jefe del grupo BP. “Las energías renovables y el gas natural representan la mayor parte del crecimiento de la energía primaria. En nuestro escenario base, el 85% de la nueva energía generada es baja en carbono".

Más allá del Escenario Evolving Transition el informe considera una serie de escenarios adicionales. Estos son:

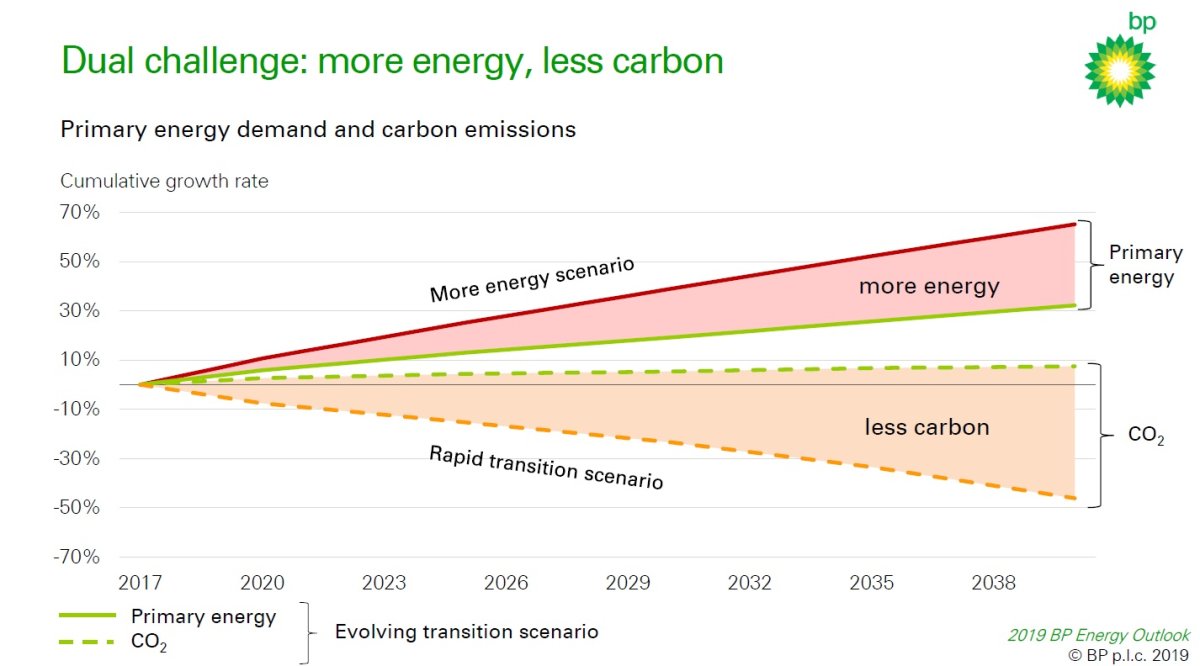

MORE ENERGY

Un escenario en el que es necesario más energía para respaldar el crecimiento económico que permita una mejora de posición económica y social de miles de millones de personas. “Escenario More Energy”

Hay un fuerte vínculo entre el progreso humano y el consumo de energía; el Índice de Desarrollo Humano de la ONU sugiere que el incremento del consumo de energía de hasta 100 gigajulios (GJ) por persona está asociado a un aumento sustancial del bienestar y el desarrollo humano. Hoy en día, alrededor del 80% de la población mundial vive en países donde el consumo medio de energía es inferior a 100 GJ por habitante. Para reducir ese número a un tercio de la población para el año 2040, el mundo requeriría alrededor de un 65% más de energía que hoy o un 25% más de energía de la prevista en el escenario base, este 25% adicional supone el equivalente al consumo total de energía de China en 2017.

En este escenario el informe BP Energy Outlook también destaca la necesidad de acciones adicionales para reducir las emisiones de carbono; de nuevo el doble desafío al que se enfrenta el mundo: proporcionar más energía con menos emisiones.

RAPID TRANSITION

El Outlook también explora otro escenario de transición incluso más rápida, escenario “Rapid transition”, en el que se incorporan todas las medidas políticas necesarias para reducir emisiones en todos los sectores: la industria, la edificación, el transporte y la electricidad. Al hacerlo, se produce una disminución de alrededor del 45% en las emisiones de carbono para el año 2040 en relación con los niveles actuales, que está en línea con lo que otros estudios afirman que sería necesario para alcanzar los compromisos de París.

Esta caída refleja una combinación de mejoras en la eficiencia energética, un cambio a combustibles bajos en carbono, la utilización de CCUS (Carbon Capture, Utilization, and Storage), y, de particular importancia en el sector eléctrico, un aumento significativo en el precio del carbono.

El sector eléctrico es actualmente la mayor fuente de emisiones de carbono en el uso de la energía y, por lo tanto, es fundamental que el mundo continúe buscando formas de reducir las emisiones de este sector. En comparación, las reducciones en las emisiones de carbono de la industria del transporte en todos los escenarios hasta 2040 son relativamente pequeñas.

“"Las políticas dirigidas al sector eléctrico son fundamentales para lograr una reducción sustancial de las emisiones de carbono en los próximos 20 años. Muchas de las opciones que el sector eléctrico tiene a su alcance en materia de reducción de emisiones de carbono, no lo están para el sector del transporte".

Incluso en el escenario de transición rápida, un nivel significativo de emisiones de carbono se mantiene en 2040. Para cumplir los objetivos del acuerdo de París, las emisiones de carbono deberían reducirse y compensarse con las emisiones negativas en la segunda mitad del siglo. El BP Energy Outlook de este año observa qué tecnologías y desarrollos pueden jugar un papel central en esta reducción más allá de 2040.

Un desarrollo clave sería una descarbonización casi completa del sector eléctrico; que requiere un mayor uso de energías renovables, CCUS y gas natural; junto con una mayor electrificación de las actividades de consumo final (incluido el transporte). Para aquellos usos finales que no pueden ser electrificados, serán cruciales otras formas de energía baja en carbono, que podrían incluir hidrógeno y bioenergía. Además, se destaca la importancia de la economía circular y una mayor adopción de las técnicas de almacenamiento y eliminación de carbono.

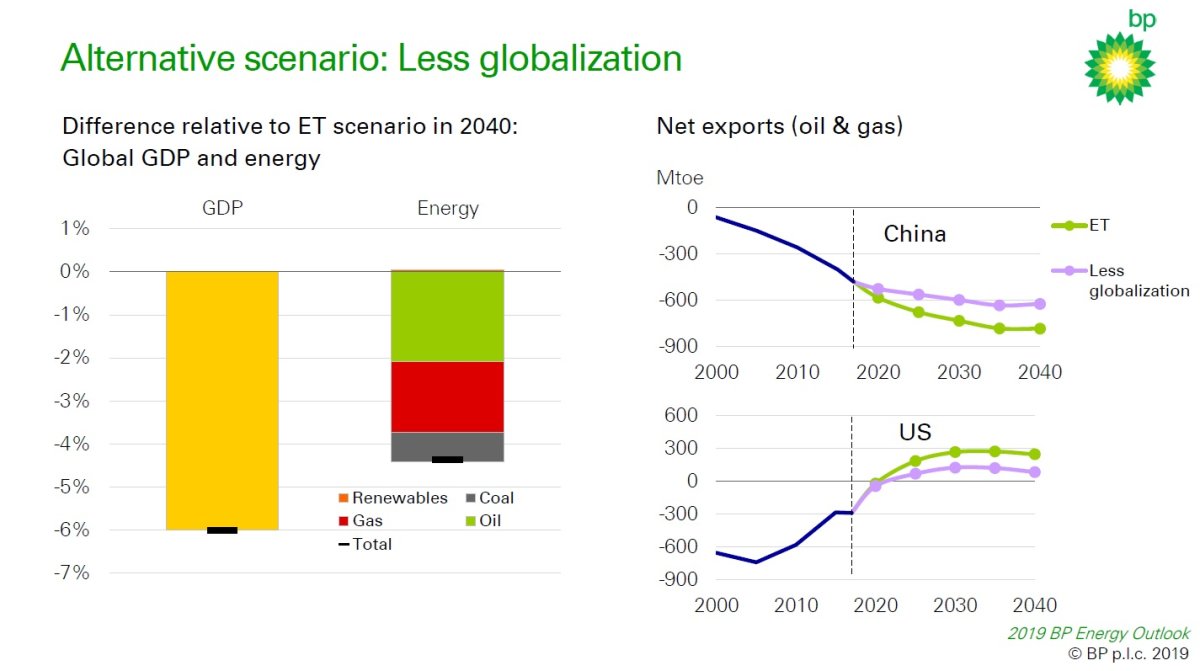

LESS GLOBALIZATION

El comercio internacional sostiene el crecimiento económico y permite a los países diversificar sus fuentes de energía.

Por ello en otro posible escenario, llamado de menor globalización , escenario “Less globalization”, el informe explora el posible impacto que la escalada de disputas comerciales podría tener en el sistema energético global.

“"El mensaje de la historia es que todo lo relacionado con la seguridad de la energía puede dejar cicatrices".

Este escenario resalta cómo una reducción en la apertura y en el comercio asociado con una escalada en las disputas comerciales podría reducir el PIB mundial y, por lo tanto, la demanda de energía. Además, las crecientes preocupaciones sobre la seguridad de la energía pueden provocar que los países favorezcan la energía producida por ellos, lo que lleva a una fuerte reducción en el comercio de energía. El mayor impacto se produce en los exportadores de energía neta, que sufren una desaceleración importante en el crecimiento de las exportaciones de petróleo y gas.

SINGLE-USE PLASTICS BAN

La única fuente importante de crecimiento de la demanda de petróleo en los próximos 20 años proviene del uso de combustibles con fines distintos a la combustión en la industria, en particular como materia prima para productos petroquímicos, impulsada por el aumento de la producción de plásticos. Sin embargo, el crecimiento de la demanda de este tipo de combustibles en el escenario de evolución de la transición es más lento que en el pasado, lo que refleja que las regulaciones sobre el uso y el reciclaje de plásticos se ajustarán en los próximos 20 años.

Dada la creciente preocupación por el medio ambiente con respecto a los plásticos de usar y tirar, el informe también considera un escenario de prohibición de los plásticos de un solo uso, en el que la regulación de los plásticos se endurece aún más rápidamente, lo que culmina en una prohibición mundial del uso de todos los plásticos de un solo uso de 2040 en adelante.

En este escenario, la demanda de petróleo aumenta más lentamente que en el escenario base (Evolving Transition). Sin embargo, el BP Energy Outlook advierte que el impacto total en el crecimiento de la energía y el medio ambiente dependerá de los materiales alternativos que se puedan usar en lugar de los plásticos de un solo uso. La prohibición de estos podría provocar un incremento en la demanda de energía y en las emisiones de carbono, sin avanzar en materiales alternativos y en el uso generalizado de los sistemas de recolección y reutilización.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios