Los precios de los mercados eléctricos europeos bajaron en enero respecto a los de enero de 2019. El aumento de la demanda, de la producción solar y en algunos mercados de la eólica, así como el descenso de los precios de gas y carbón son las causas de esta caída. Los precios del petróleo Brent han bajado por la caída de la demanda a causa del coronavirus. Esta semana los precios de los mercados eléctricos subirán respecto a los de la semana pasada aunque el promedio semanal no superará los 40 €/MWh.

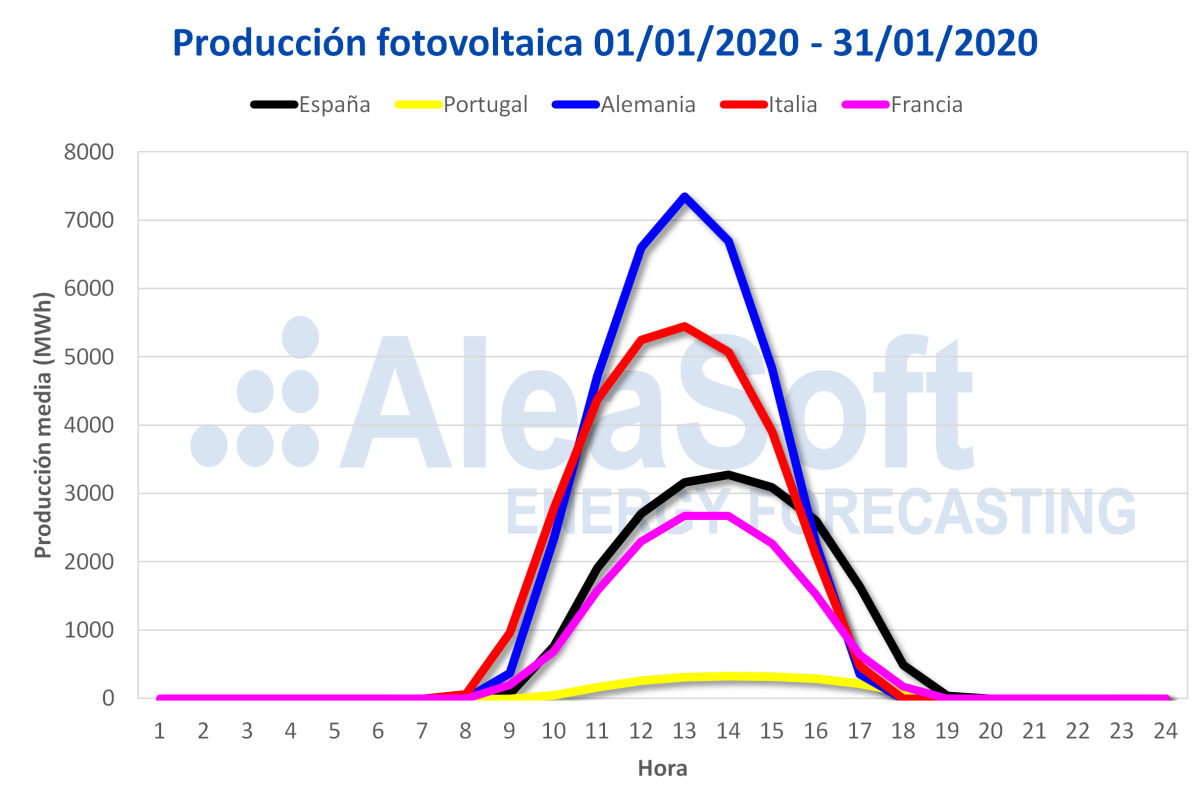

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

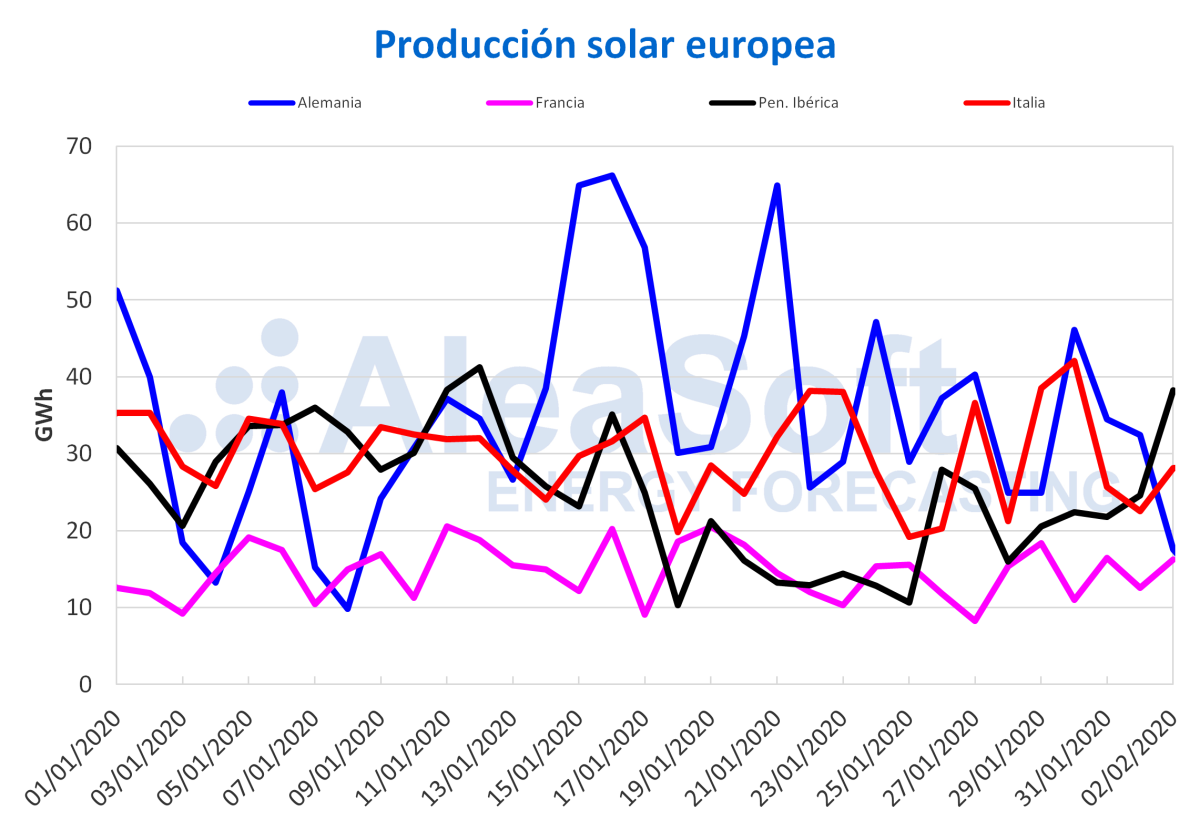

El comienzo del año 2020 ha sido muy positivo para la producción solar en los mercados europeos. Se rompieron tanto los récords de producción para un día de enero, como los del total mensual para el primer mes del año, en Alemania, España y Portugal. Los récords en Alemania fueron de producción diaria el 16 de enero de 66 GWh y mensual de 1100 GWh. En España la nueva marca de producción diaria ocurrió el 12 de enero, con 38 GWh, y la mensual fue de 456 GWh. En el caso de Portugal, los registros fueron de 3,3 GWh para el 11 de enero y de 62 GWh para el total mensual.

La generación solar del mercado alemán en enero comenzó baja en la primera quincena pero se recuperó mientras avanzó el mes, alcanzando un aumento interanual del 48%. Todo lo contrario ocurrió en el mercado de España donde, después de una muy buena primera mitad, fue decayendo durante el transcurso del mes y se posicionó un 8,2% por encima de la producción de enero de 2019. En el mercado de Portugal la subida respecto al primer mes de 2019 fue del 8,4%. En términos interanuales, el aumento de la producción del mercado italiano fue del 20% y en el francés del 11%.

Para esta semana se esperan aumentos de la producción solar en todos los mercados, con incrementos significativos en el de Alemania hacia finales de la semana.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

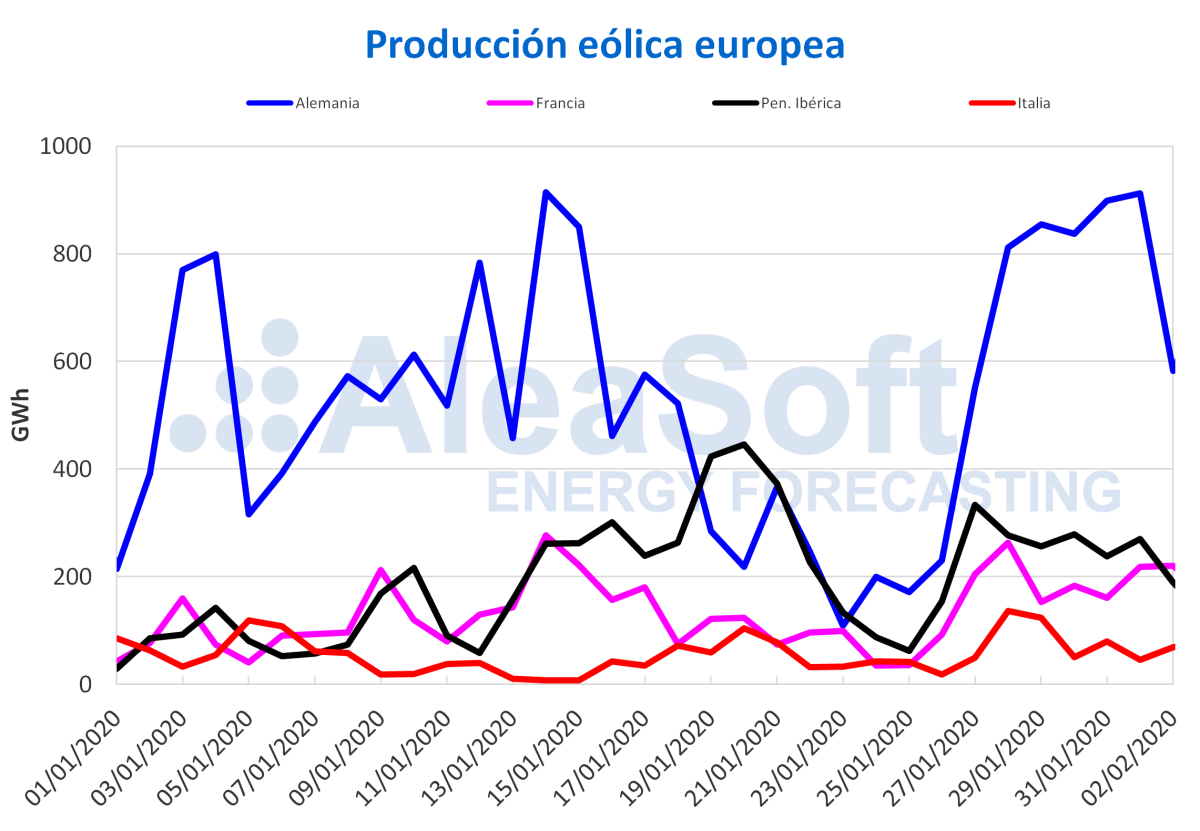

La producción eólica de los mercados europeos en enero tuvo un comportamiento heterogéneo en el análisis interanual. Las mayores variaciones fueron el aumento del 38% en el mercado francés y la caída del 26% en el italiano. El otro mercado donde la generación con esta tecnología aumentó fue el alemán, que registró una subida del 7,8%. En la península ibérica la bajada fue del 19%.

Para esta semana se esperan caídas de producción eólica en todos los mercados de Europa. En particular, se espera que la disminución sea más notable a medida que avance la semana.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

La agencia italiana de energía Gestore dei Servizi Energetici (GSE) anunció el pasado 28 de enero los resultados de la subasta de contratos por diferencia (en inglés, CFD) que lanzó en septiembre de 2019. Los datos indican que solo el 1% fue destinado a la energía solar, con 5,1 MW adjudicados al proyecto de Solar Italy IX. La oferta de este proyecto fue de 60 €/MWh, unos 10 €/MWh por debajo del precio de referencia. El 99% de los 500 MW ofertados fue otorgado a proyectos de energía eólica, cuyas capacidades oscilaron entre 9,4 MW y 84 MW. Los promotores de estos proyectos eólicos ofrecieron descuentos entre el 4,2% y el 31% del precio máximo de 70 €/MWh.

Por otra parte, la Autoridad Reguladora de la Energía (en inglés, RAE) de Grecia anunció el pasado jueves 30 de enero que realizará una subasta de capacidad renovable el 2 de abril de 2020. Se licitarán 500 MW y el precio de oferta máximo será de 61,32 €/MWh, según los últimos términos publicados para la licitación. El proceso está abierto a proyectos de energía eólica de más de 50 MW de capacidad y de energía solar por encima de los 20 MW.

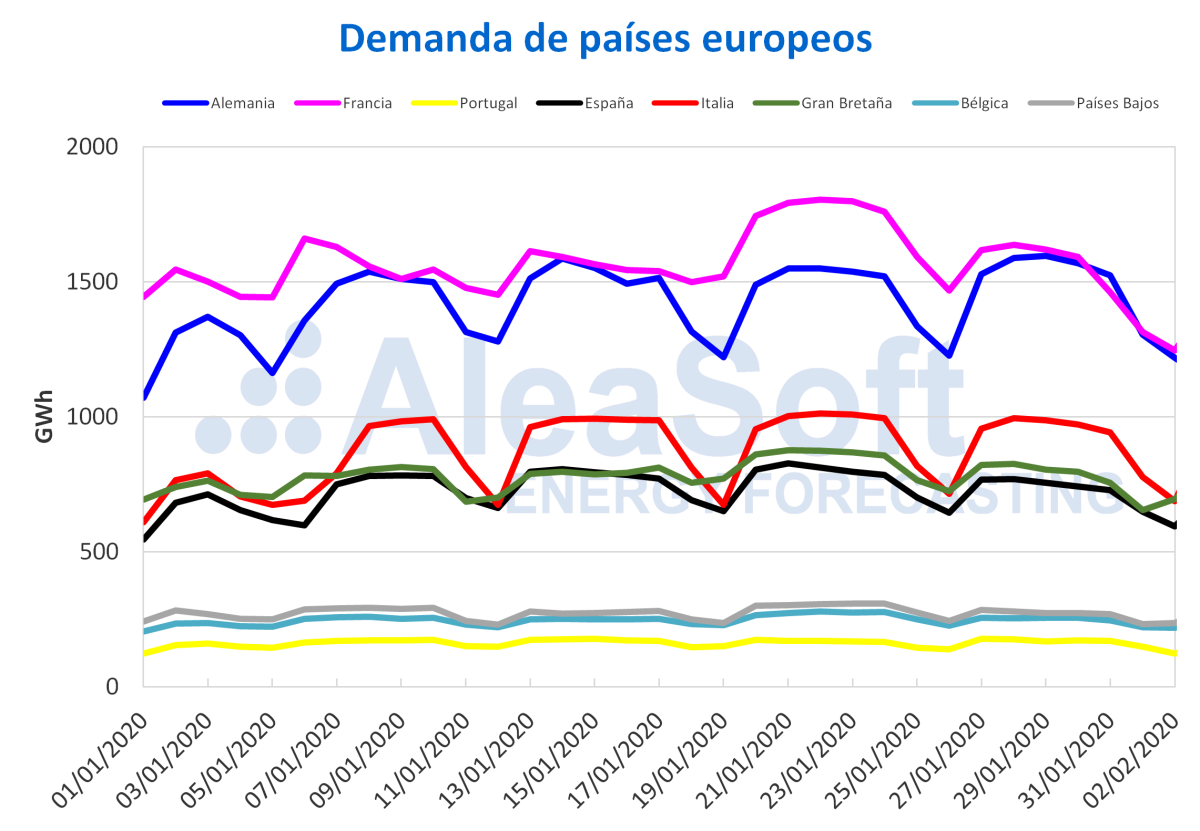

La demanda eléctrica de la mayoría de los mercados eléctricos europeos en el primer mes de este año fue más baja que la del mismo mes del año pasado, excepto en Portugal donde subió un 1,5%. El último enero las temperaturas fueron menos frías que las de enero de 2019, lo que propició el aumento de la demanda.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

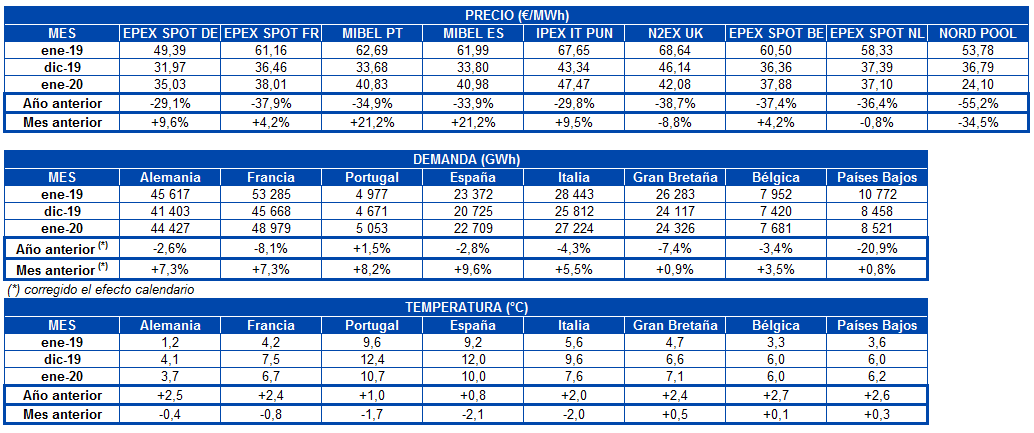

En el mes de enero recién concluido los precios de los mercados eléctricos europeos bajaron de forma generalizada respecto a los valores promediados en enero de 2019. Según el análisis realizado por AleaSoft son varias las causas de este descenso. La demanda eléctrica disminuyó de forma interanual en la mayoría de mercados pues las temperaturas fueron menos frías que las del mismo mes del año pasado. La producción solar fue más alta en enero de este año en todos los mercados analizados, y en algunos mercados como el alemán y el francés también fue superior la producción eólica registrada en el primer mes de este año. El importante descenso que han estado experimentando los precios del gas y el carbón también favoreció la caída de los precios. El precio promedio del gas TTF en el mercado spot fue en enero de este año un 48% más bajo que en enero del año pasado. En el caso del carbón, el descenso fue de un 37% al comparar el valor promedio de enero de 2020 respecto al de enero de 2019.

El mayor descenso interanual fue el del mercado Nord Pool de los países nórdicos, de un 55%. El precio promedio diario de este mercado tuvo durante todo el mes de enero una tendencia decreciente, comenzando el mes con valores cercanos a los 30 €/MWh y finalizándolo con valores alrededor de los 20 €/MWh. La mayoría de los días de enero este mercado ha sido el de precio más bajo de Europa, excepto algunos días en que el mercado alemán ocupó dicho puesto. El menor descenso interanual fue el del mercado EPEX SPOT de Alemania, de un 29%. No obstante, este mercado fue el de segundo menor precio promedio del mes, de 35,03 €/MWh y fue el que tuvo el menor precio horario, de ‑8,77 €/MWh en la hora 3 del día 31. Por otro lado, el mayor precio horario del mes se registró en el mercado IPEX de Italia el día 9 en la hora 18 y fue de 77,94 €/MWh. El pasado mes este mercado fue el de mayor precio promedio del continente, de 47,47 €/MWh y también fue el de precio promedio diario más alto la mayor parte de los días, excepto en algunos días en que fue superado por el mercado MIBEL de España y Portugal o por el mercado N2EX de Gran Bretaña. Los otros mercados que normalmente están en el grupo con precios más altos junto con el mercado IPEX, los mercados MIBEL y N2EX, tuvieron precios alrededor de los 40 €/MWh la mayor parte del mes, excepto en algunos días de la semana del 20 de enero en la que alcanzaron valores por encima de 50 €/MWh, debido a las bajas temperaturas registradas. Los mercados EPEX SPOT de Alemania, Francia, Países Bajos y Bélgica, que suelen estar en el grupo de mercados con precios más bajos junto al mercado Nord Pool, tuvieron precios entre 30 €/MWh y 40 €/MWh la mayor parte del parte del mes, excepto en la semana del 20 de enero en la que los precios llegaron a valores en torno a los 50 €/MWh.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Esta semana del 3 de febrero se espera que los precios sean más altos que los de la semana pasada, aunque el promedio semanal se quedará por debajo de 40 €/MWh en todos los mercados. Se espera que las temperaturas comiencen a ser más frías a partir del martes, lo que hará que la demanda de la semana sea ligeramente superior a la de la semana pasada en la mayor parte de los mercados, a la vez que la producción eólica será menor que la de la semana pasada, siendo estas las causas fundamentales del ascenso esperado de los precios.

Futuros de electricidad

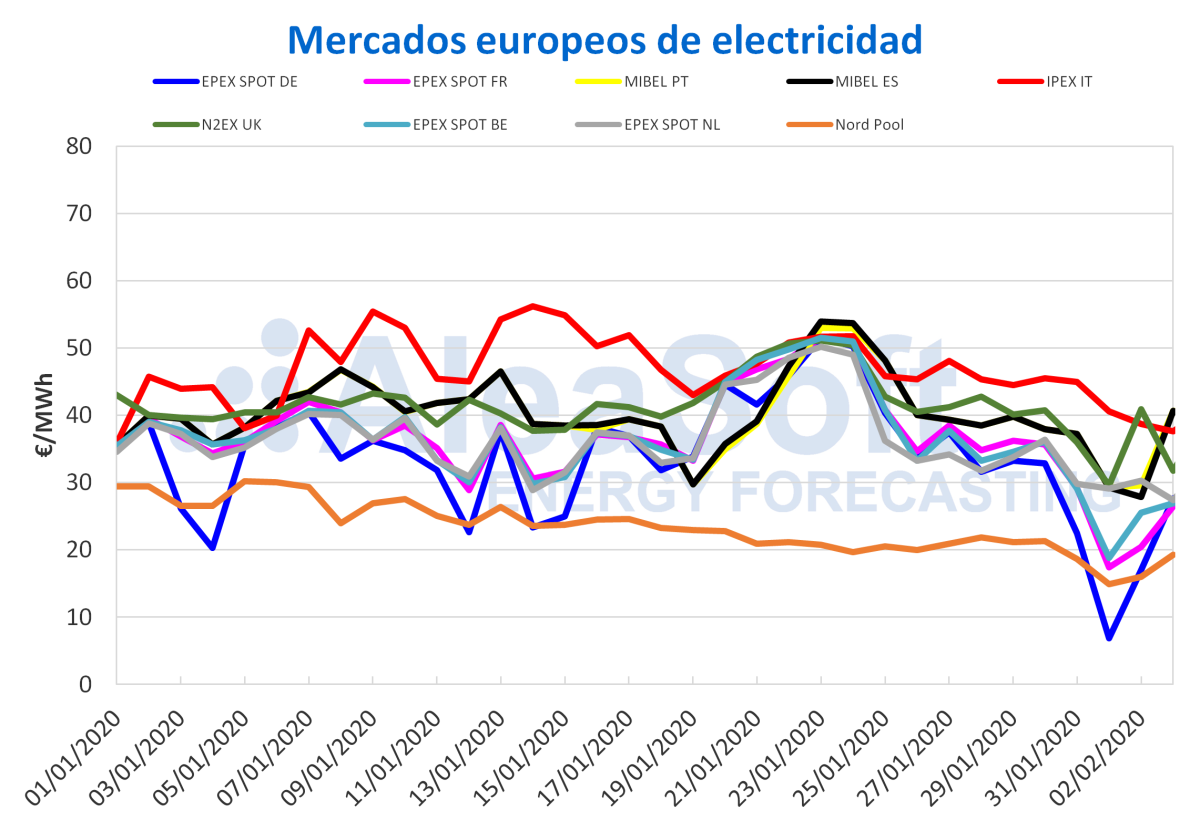

Los precios de los futuros de electricidad europeos para el segundo trimestre de 2020 cerraron este 31 de enero por debajo de los precios registrados el día 2 de enero en todos los mercados europeos analizados por AleaSoft. Los futuros de los países nórdicos tuvieron la mayor caída, con precios de cierre un 36% y un 38% más bajos en el mercado ICE y en el mercado NASDAQ respectivamente. El resto de los mercados, aunque con una variación mucho más baja, también sufrieron un descenso importante de entre el 4,9% y el 9,7%.

Los precios de los futuros para el año calendario 2021 también cerraron el mes por debajo de los precios registrados el día 2 de enero en todos los mercados europeos. Para este producto también se destacaron los mercados ICE y NASDAQ de los países nórdicos que cerraron un 18% por debajo del segundo día del mes. Otros mercados que presentaron una bajada considerable en los precios a finales de mes fueron los de ICE y EEX de UK, que bajaron un 11% en ambos casos. Para el resto de los mercados la caída en los precios fue de entre el 5,1% y el 8,9%.

En general, las caídas de los futuros de electricidad están relacionadas con las bajadas de los precios de los futuros de gas y carbón, y en la región nórdica, con los altos niveles de reserva de energía hidroeléctrica.

Brent, combustibles y CO~2~

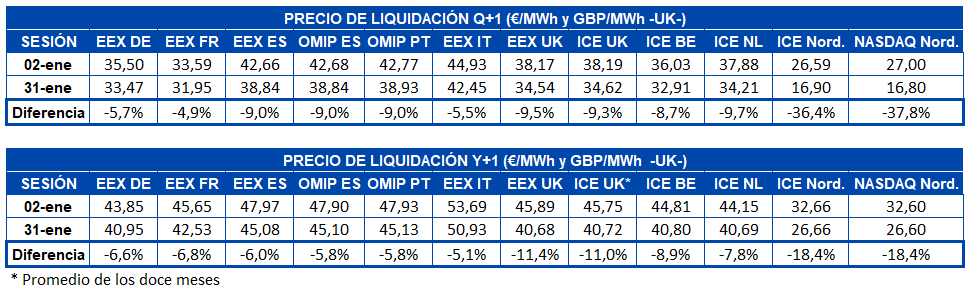

Los precios de los futuros de petróleo Brent para el mes de marzo de 2020 en el mercado ICE durante el mes de enero de 2020 abandonaron la tendencia ascendente iniciada en octubre de 2019 y empezaron a descender. El precio de cierre máximo del mes, de 68,91 $/bbl, se registró el día 6 de enero, mientras que el valor mínimo, de 58,16 $/bbl, se alcanzó el día 31 de enero, lo que representa una caída de 10,75 $/bbl respecto al valor máximo mensual.

Las hostilidades entre Estados Unidos e Irán y las reducciones de la producción de Libia e Irak causaron ligeras subidas de precios durante el mes de enero, aunque su influencia no duró demasiado. Sin embargo, la rebaja de las perspectivas sobre el crecimiento económico global para 2020 por parte del Banco Mundial y los elevados niveles de producción y reservas de los Estados Unidos ejercieron una influencia a la baja sobre los precios. A esto se sumó la aparición del brote de coronavirus en China. La preocupación por la desaceleración económica mundial relacionada con su expansión y las medidas de contención adoptadas para intentar frenarla fueron las principales causas del descenso de los precios en la segunda mitad del mes de enero.

En febrero, se podría celebrar una reunión de la OPEP con el objetivo de acordar nuevos recortes de producción que permitan estabilizar los precios, aunque las preocupaciones por el descenso de la demanda debido al coronavirus seguirán ejerciendo su influencia a la baja sobre los precios en los próximos días.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de febrero de 2020 iniciaron el mes de enero con precios de cierre por encima de los 12 €/MWh. El día 3 de enero se alcanzó el precio de cierre máximo mensual de 12,99 €/MWh. Sin embargo, durante el mes de enero los precios descendieron, continuando con la tendencia a la baja iniciada después de alcanzar el 5 de octubre de 2018 el valor máximo de los últimos dos años de 26,86 €/MWh. Como consecuencia de estos descensos, el día 30 de enero se registró el valor más bajo de los últimos dos años, de 9,78 €/MWh.

Los precios del gas TTF en el mercado spot durante el mes de enero continuaron con la tendencia descendente iniciada a finales de noviembre de 2019, iniciando el mes con un precio índice de 11,76 €/MWh el día 1 de enero y finalizándolo con un valor de 9,77 €/MWh el viernes 31 de enero. Este es el precio más bajo desde los 9,47 €/MWh registrados el 1 de noviembre de 2019.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de febrero de 2020 empezaron el año con valores por encima de los 53 $/t. Los primeros días de enero los precios aumentaron ligeramente hasta alcanzar un precio de cierre de 55,35 $/t el día 13 de enero. Esto estuvo relacionado con una mayor demanda de carbón por parte de China después de las restricciones a la importación del año 2019 y con las inundaciones en las zonas mineras de Sudáfrica. Pero, a partir del día 13 de enero los precios volvieron a disminuir, recuperando la tendencia descendente predominante desde que el 4 de octubre de 2018 se alcanzara el valor máximo de los últimos dos años de 95,70 $/t. Así, el mes de enero finalizó con un precio de cierre de 47,50 $/t, que es el valor mínimo registrado en los últimos dos años y representa una caída de alrededor del 50% respecto al valor máximo registrado en octubre de 2018.

Las existencias tanto de gas como de carbón son actualmente elevadas y la demanda es baja, por lo que se espera que en los próximos días los precios de los mismos se mantengan en mínimos. No obstante, el descenso de las temperaturas pudiera hacer subir ligeramente los precios de ambos.

Los precios de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2020 durante la mayor parte del mes de enero oscilaron entre los 24 €/t y los 25 €/t, con un valor medio mensual de 24,50 €/t. El precio de cierre máximo del mes, de 25,44 €/t, se alcanzó el día 17 de enero, mientras que el valor mínimo mensual de 23,75 €/t se registró el día 30 de enero. En los próximos días los precios deben continuar alrededor de los 24 €/MWh.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios