El mercado chino supondrá casi la mitad de la nueva capacidad eólica durante la próxima década, pero la energía eólica sigue siendo una historia de crecimiento global, en la que EEUU y Alemania se mantienen también en cabeza y con España en séptima posición.

Las perspectivas del mercado mundial de la energía eólica siguen reflejando el ritmo acelerado de la transición energética. Después de que se estableciera un récord de 113 GW en 2020, la industria experimentó una disminución interanual del 16 % en las adiciones de capacidad en 2021, pero está en camino de agregar casi 1,5 TW en todo el mundo para 2031.

Según Lucas Lewandowski, director de energías renovables de Américas en Wood Mackenzie, los retrasos en los proyectos trasladaron parte de la nueva capacidad de 2021 a 2022 en varias regiones. Y, en particular, la transición de China a un mercado libre de subsidios en 2021 resultó en un 34 % menos de capacidad instalada en el país sobre el año anterior (-24 GW), lo que tuvo un gran impacto en el total mundial. “Sin embargo, los casi 48 GW instalados en China en 2021 indican que los sólidos fundamentos del mercado se mantienen a pesar del cambio de política”, dice Lewandowski.

Si se excluye a China, el resto del mundo agregó más de 47 GW de nueva capacidad, un aumento interanual del 14 %, impulsado principalmente por un crecimiento significativo en Asia Pacífico (+134 %), el norte de Europa (+100 %) y América Latina (+82%).

China juega en otra liga

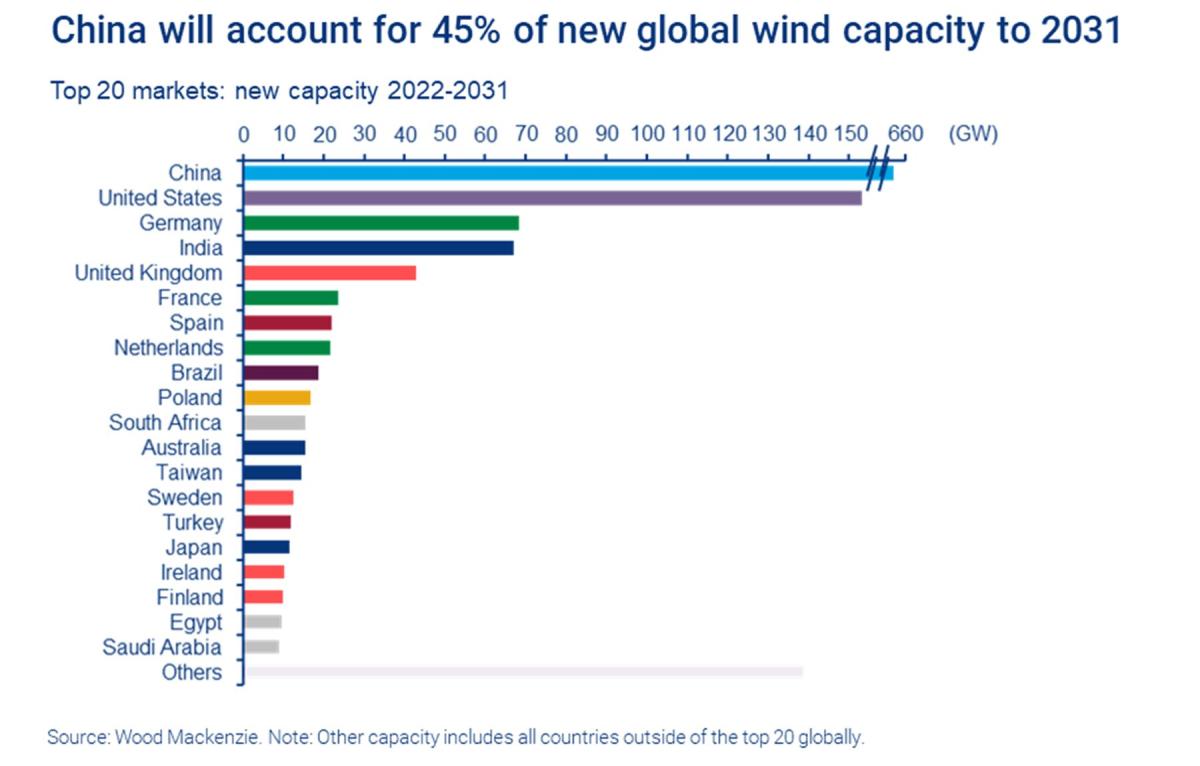

Según el Servicio de Mercados Eólicos Globales de Wood Mackenzie se espera que China represente casi la mitad de la nueva capacidad eólica mundial a medida que la descarbonización estimula el crecimiento. Con una contribución de 657 GW de nueva capacidad durante la perspectiva de 10 años, confirmará su posición como el mercado eólico terrestre y marino más grande por un amplio margen.

“Sin embargo, esperamos que todas las regiones vean tasas de crecimiento anual compuestas (CAGR) de más del 5%, a medida que los objetivos netos cero cada vez más ambiciosos se hacen sentir”.

El gráfico muestra los 20 principales mercados eólicos. China representará el 45% de la nueva capacidad eólica mundial hasta 2031

Estados Unidos, que ocupa el segundo lugar en capacidad nueva, se encuentra en una especie de compás de espera. “La incertidumbre persistente en torno a la extensión de los créditos fiscales a la producción (PTC) y los desafíos continuos de la cadena de suministro limitarán el crecimiento a corto plazo, aunque el desbordamiento de la capacidad de grandes proyectos a partir de 2021 proporcionará un impulso este año. Y a medida que mejore la dinámica del mercado, se activará el crecimiento interanual, con un promedio de casi 18 GW/año a partir de 2027”, explica Lewandowski.

Resto del mundo

En tercer lugar, y líder en Europa, se encuentra Alemania. El nuevo gobierno de coalición se propuso revitalizar la mediocre transición energética del país, o Energiewende, y apunta a 110 GW y 30 GW de capacidad instalada en tierra y mar, respectivamente, para 2030. Eso impulsará una adición de capacidad eólica bruta de 68,4 GW durante el período de perspectiva de 10 años.

En Oriente Medio y África, la capacidad acumulada aumentará un 600 % para fines de 2031. A partir de 2024, la subregión agregará un promedio anual de 6 GW, respaldada en parte por las ambiciones en la incipiente industria del hidrógeno .

Las renovadas prioridades de seguridad energética de Europa reforzarán el crecimiento sostenido del mercado eólico. “Actualmente, pronosticamos que 358 GW adicionales de capacidad eólica entrarán en funcionamiento en Europa durante el período de 10 años: 68 % en tierra y 32 % en alta mar. Los esfuerzos para minimizar la dependencia de las importaciones de energía rusa ofrecen una ventaja significativa para esta perspectiva”, añade Lewandowski.

Sin embargo, el conflicto en Ucrania limita el crecimiento a corto plazo. La decisión de Vestas de retirarse de Rusia y la migración de más de 2,5 millones de ucranianos tendrá un impacto negativo significativo en un mercado regional que anteriormente había estado en la cúspide de un crecimiento récord.

La demanda de aerogeneradores refleja la trayectoria de la industria eólica

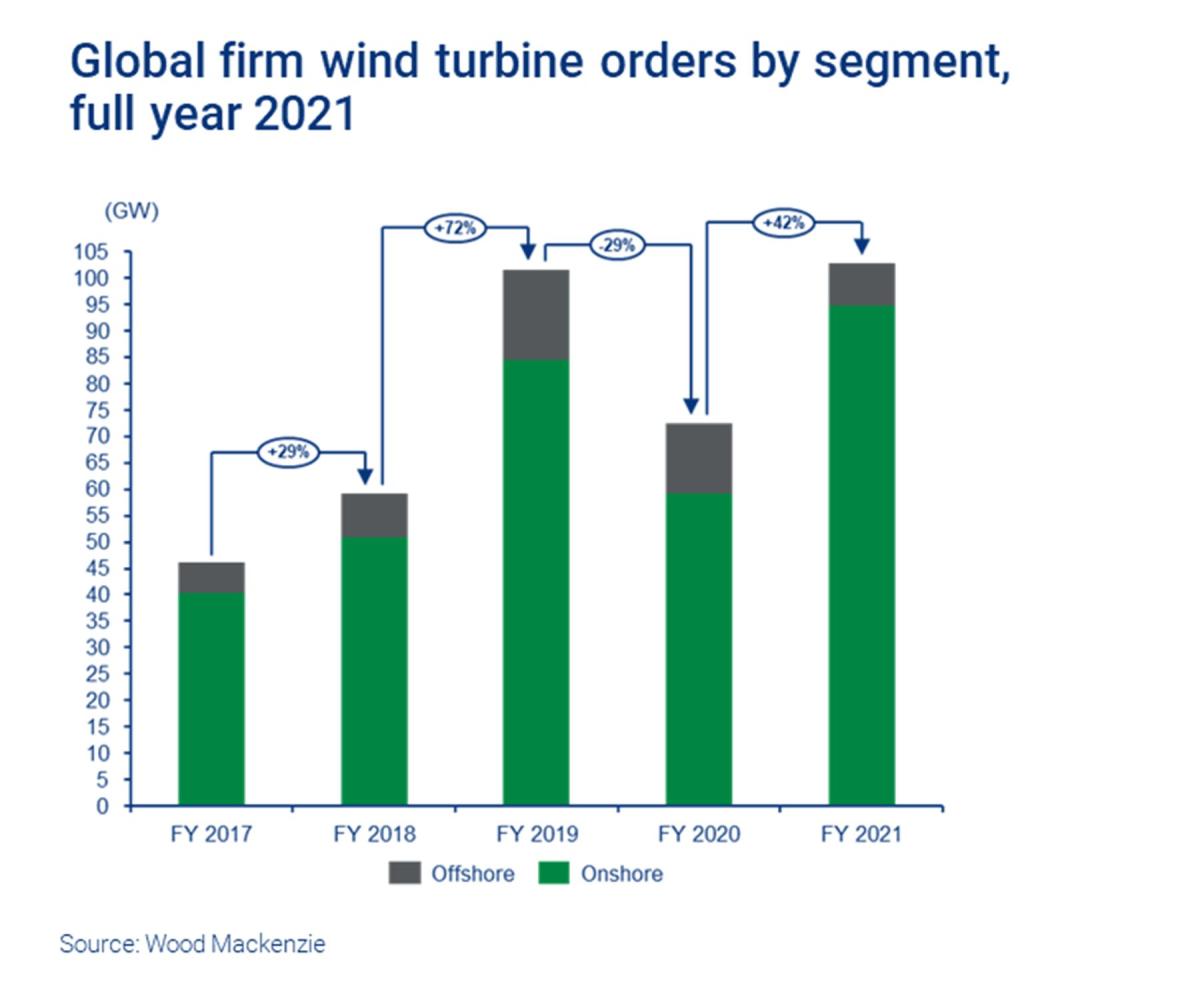

La nueva inversión en capacidad de los pedidos de turbinas eólicas alcanzó una cifra estimada 57.000 millones en 2021. La entrada de pedidos firmes aumentó un 42 % interanual a nivel mundial, según el último análisis global de pedidos de turbinas eólicas de Wood Mackenzie . Un récord de 55 GW de consumo en China, combinado con casi 9 GW de consumo en el resto de Asia Pacífico, superó una disminución interanual del 8 % en el resto del mundo, donde la interrupción de la cadena de suministro ha afectado el número de pedidos.

El gráfico muestra los pedidos de turbinas eólicas en firme a nivel mundial por segmento. La nueva inversión en capacidad de pedido de turbinas eólicas alcanzó una cifra estimada de 57.000 millones de dólares en 2021.

Vestas ocupó el primer lugar en la clasificación de pedidos de turbinas eólicas (14 GW) en 2021, superando a otros OEM por 1 GW. Las incursiones de Windey en EMEARC lo ayudaron a superar a Envision por el segundo lugar en el ranking anual. Curiosamente, los nuevos modelos comprendieron una parte significativa de los grandes pedidos anunciados en 2021, lo que refleja la creciente confianza que los desarrolladores tienen en las nuevas tecnologías.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios