Poca agua pero bastante viento que no consigue evitar subidas de precios, tanto en mayorista como en doméstico, ni en futuros. Hueco térmico en ascenso, precios de CO2 manteniéndose altos, sólo nos salva un precio del gas mayorista bastante barato y del carbón bastante contenido (seguramente por la baja demanda de Asia) para que no tuviéramos precios disparados. En fin, como siempre... por partes!

Precios regulados domésticos - PVPC

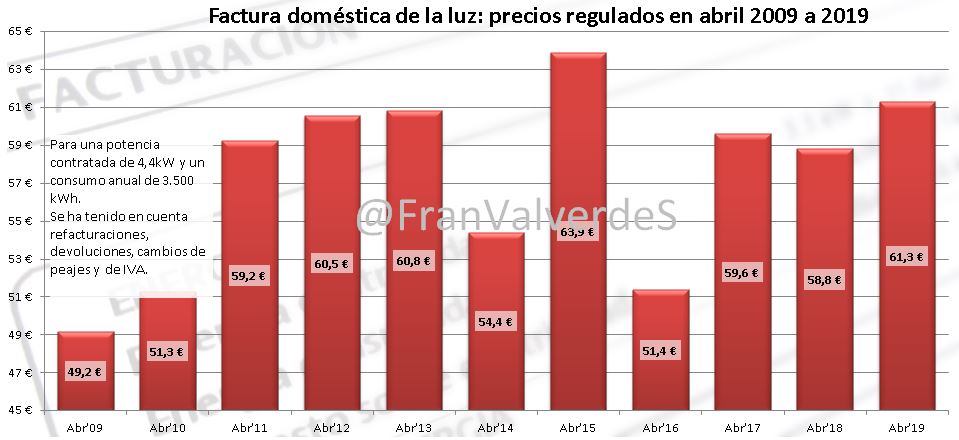

La factura baja un 2,4% desde marzo hasta 61,3 € simplemente porque abril tiene 1 día menos que marzo, ya que el coste de la energía ha subido un 1,3% situándose el precio medio con perfilado REE en 0,115778 €/kWh. Con respecto al mismo mes del año pasado la factura sube un 4,2% y si nos fijamos en la media de los 4 últimos abriles (58,4 €), la subida es de un 4,9%: una vez más estamos ante un mes de abril caro, de hecho es el segundo abril más caro de la historia, desde el de 2015 (63,9 €). Curiosamente el mercado mayorista de abril en 2015 fue bastante más barato que el de este año, la diferencia de precios la tenemos porque en 2015 se pagó bastante más por los servicios de ajuste, interrumpibilidad, pagos por capacidad y por el mercado intradiario.

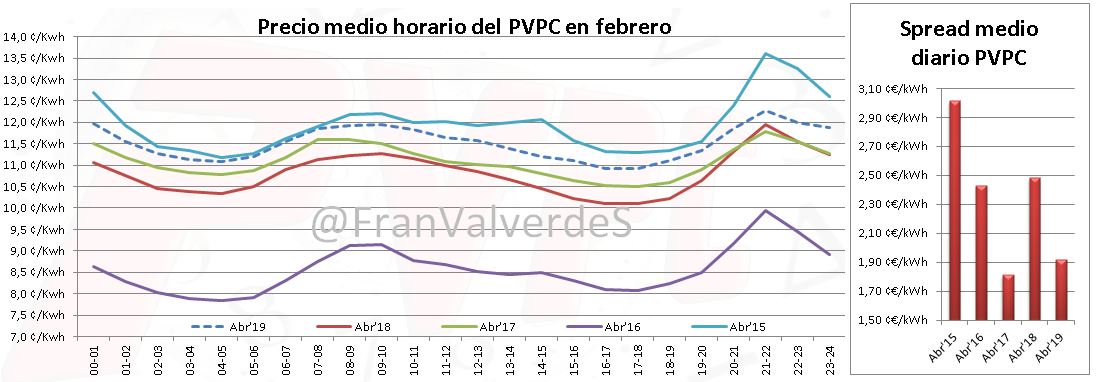

La mayoría de los días el precio ha estado oscilando entre los 11,5 y 12,5 céntimos€/kWh y no ha habido récord de precios en ninguna hora del mes, ni altos ni bajos. Una vez más, de media, el valle de por la tarde (de 16 a 18h) ha sido más barato que el valle nocturno (3 a 6h). El PVPC está íntimamente ligado al mercado mayorista y, sin embargo, esta situación no se ha dado allí, debiéndose pues al coste de los mercados intradiario y de ajuste.

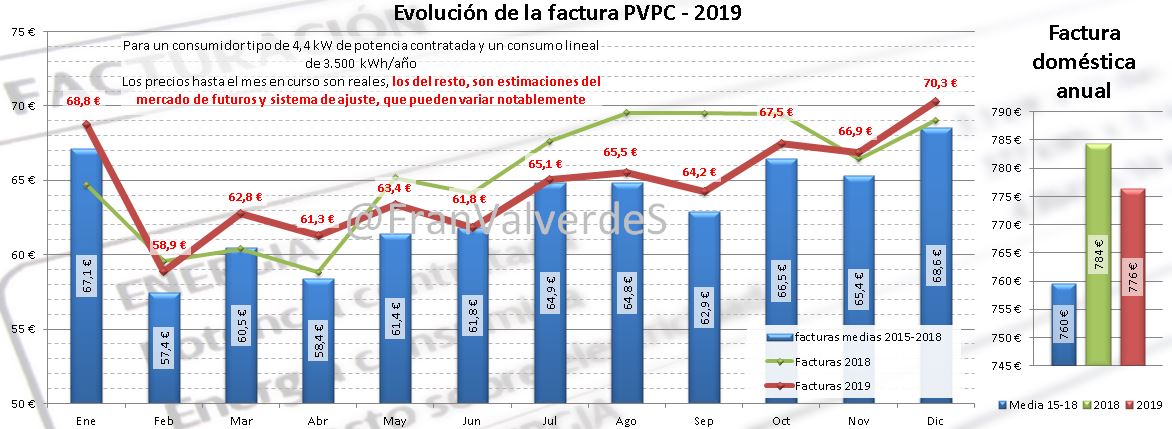

La factura anual, al incrementarse los precios de futuro, asciende a 776 € todavía más barata que la del año pasado, pero teniendo en cuenta que nos quedan meses de subidas, no sería de extrañar que este año la superemos

Mercado mayorista de electricidad - OMIE

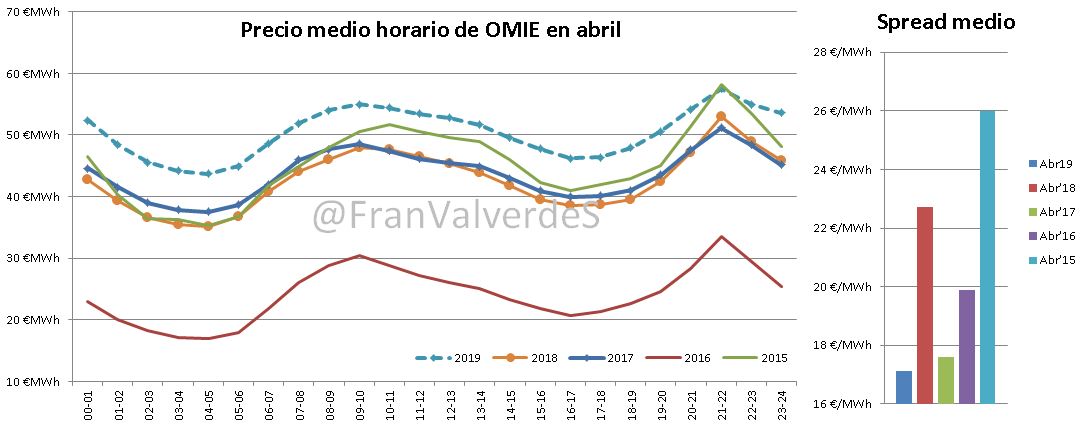

Abril quedó en 50,41 €/MWh 2,91 € por encima de su última cotización en marzo. Ha subido con respecto a marzo un 3,2%, un 18,1% con respecto a abril del 18 y nada menos que un 29,4% con respecto a la media de los 4 últimos abriles, así que volvemos a lo que parece rutina últimamente: estamos frente a un mes bastante caro, de hecho es el abril más caro desde el de 2008 (56,18 €/MWh).

La primera quincena del mes los precios han oscilado básicamente entre los 50 y 60 €/MWh sin embargo la segunda quincena los precios han sufrido grandes variaciones, moviéndose entre los 35 y 60 €/MWh, aún así nuevamente nos encontramos ante un abril con un spread de precios diarios de los más bajos para ese mes (17,11 €/MWh).

Estos precios caros se han dado a todas las horas. Sólo el pico de la noche (57,47 €/MWh) tiene un valor parecido al de 2015. Nuevamente como ya sucedió en febrero y marzo, ha habido días de baja generación fósil donde ninguna hora marcó precio, estos fueron los días 6, 19, 20, 24 y 25 de precios 44,30 - 37,31 - 31,75 - 40,01 y 29,69 €/MWh respectivamente. De estos días el más barato es el que donde más horas marcó precio la cogeneración/renovables. Estos días serán interesantes de analizar cuáles fueron las centrales que marcaron dichos precios, algo que puede hacerse fácilmente siguiendo la publicación que mantengo en twitter con el hashtag #Hace3MesesEnOMIE

De hecho el agua es la que ha marcado los precios este mes en un 57,2% de las horas. Lo hizo casi a cualquier hora, aunque algo menos en el valle de la tarde junto con los ciclos. Las cogeneraciones y fuentes renovables marcaron el precio en un 33,6% de las horas.

En abril nuevamente el carbón no ha hecho ningún bilateral en el mercado mayorista, siendo las principales fuentes que lo han hecho la nuclear, hidro y eólica. Nuevamente la presencia de fotovoltaica es testimonial (0,05% de la energía del PBF). Recordemos que la energía negociada entre partes (bilaterales) no forma parte en la casación de precios.

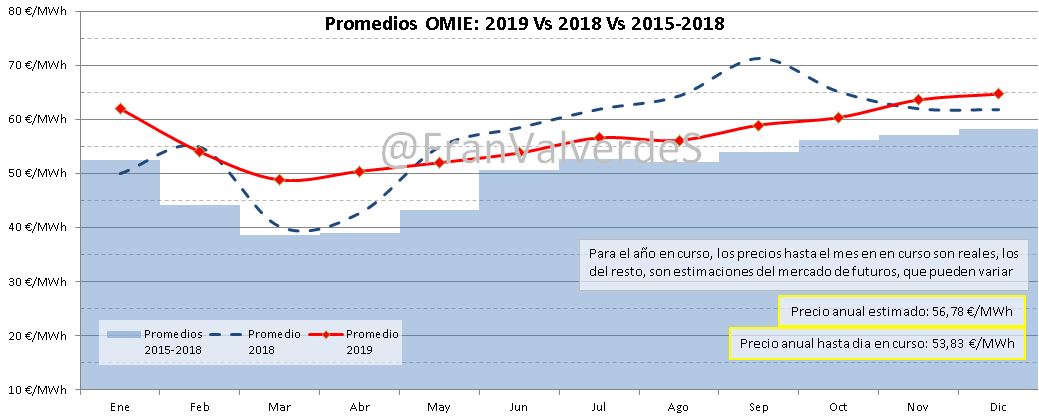

Así las cosas, el precio anual hasta el 30 de abril queda en 53,83 €/MWh y la previsión para el año completo sube 3€ desde marzo hasta 56,78 €/MWh muy cerca ya del de 2018. Me preguntaba el mes pasado si sería descabellado pensar en que 2019 terminará cerca de los 60 €, ahora me da la impresión de que los superará....

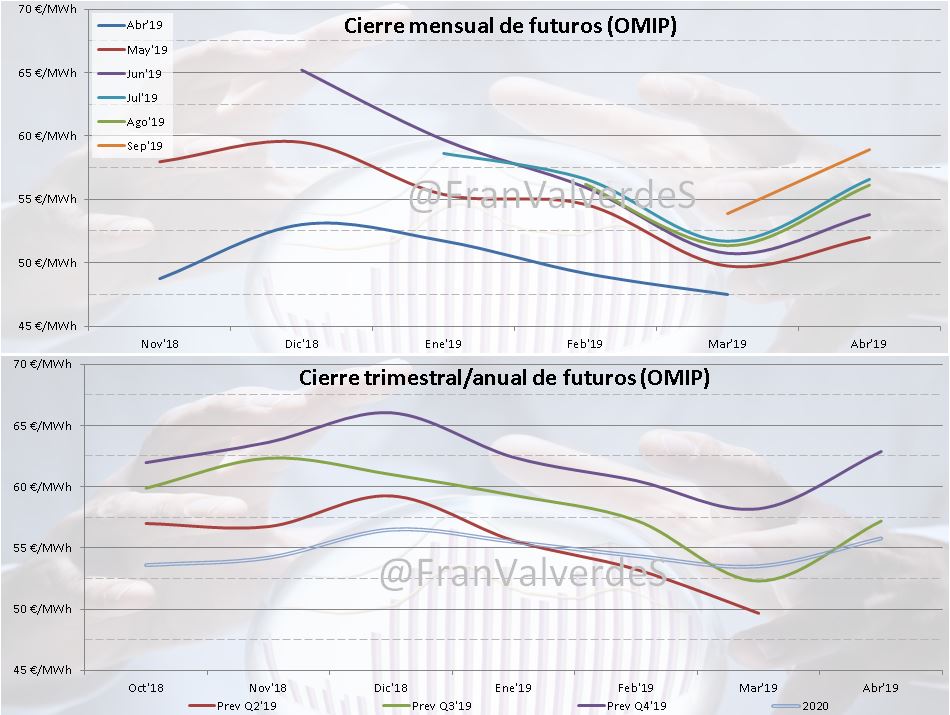

Futuros

Suben con fuerza todos los horizontes temporales. El Rally ha comenzado y los próximos meses seguramente no veremos sino incrementarse todos ellos. El 2020 parece oscilar sobre los 55 €/MWh.

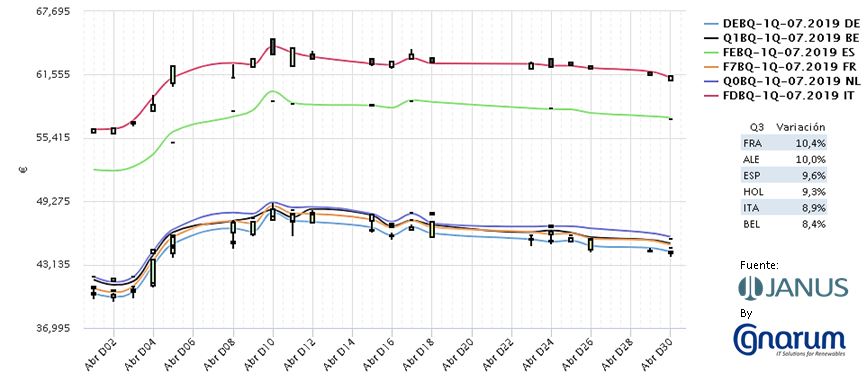

Las subidas más importantes se dieron los primeros 10 días del mes, para luego bajar ligeramente. En los principales mercados de Europa también se han dado estas subidas, incluso de manera más acuciada como el caso del Q3 en Francia o Alemania con más de un 10% aunque ¡ellos están con precios 10-12 € por debajo de nosotros!

Fuentes de generación y emisiones

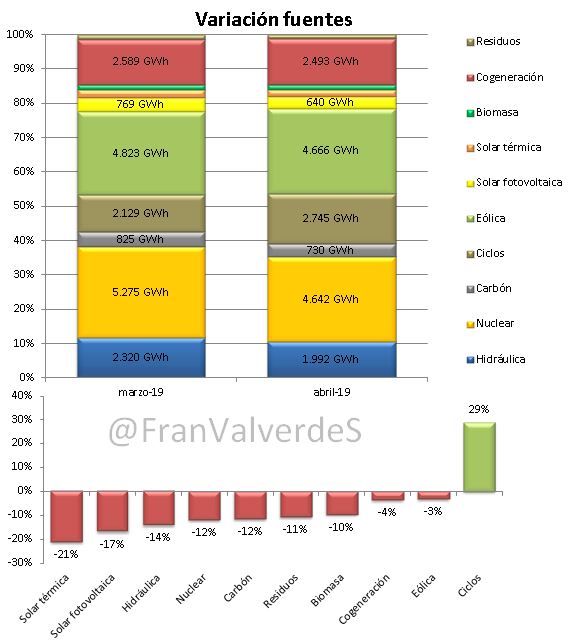

Al haber una bajada en la demanda, baja la generación con todas las fuentes (incluso las solares que por pura estacionalidad deberían haber subido y sin embargo son las que porcentualmente más bajan) y sube como única fuente los ciclos, haciéndolo además con mucha fuerza.

La bajada de las solares se explica con el gran aporte eólico este mes. De hecho no se generaba tanta eólica en un abril desde el de 2012 y como suelo comentar, eólica y solar por lo general son fuentes bastante complementarias. El carbón sigue de capa caída y no se generaba tan poco en ese mes (730 GWh), desde el de 2010 con 634 GWh y al revés con los ciclos, donde no se generaba tanto desde el de 2011.

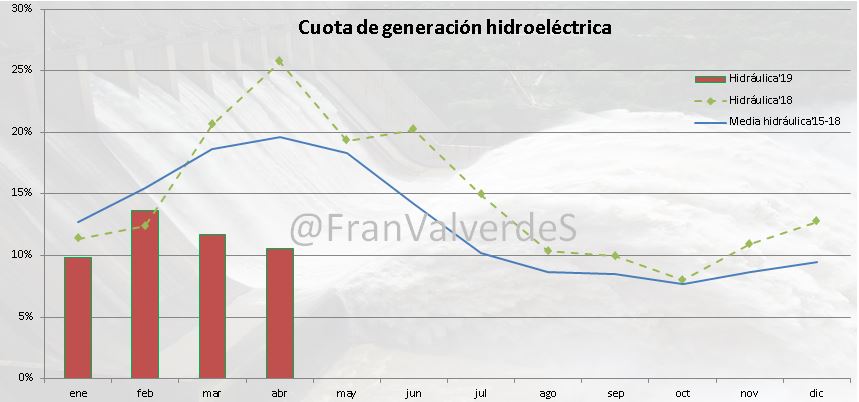

Y con el agua más de lo mismo. No se generaba tan poco en un abril desde el de 2012, haciéndolo incluso menos que en 2017, año de sequía importante. La baja producción con agua ha provocado un hueco térmico ligeramente superior al correspondiente a la media de los últimos 4 abriles, cubierto en su inmensa mayoría con el gas de los ciclos.

Las fuentes que más han generado en abril han sido, por orden Eólica, Nuclear y Ciclos (que supera a las cogeneraciones). Para el global del año invierten posiciones las dos primeras: Nuclear, Eólica y Ciclos

El buen comportamiento del viento no ha podido contrarrestar la falta de energía hidroeléctrica y la cuota renovable de este mes baja hasta 41,9% 4 puntos porcentuales por debajo de la media de los últimos 4 abriles (45,8%)

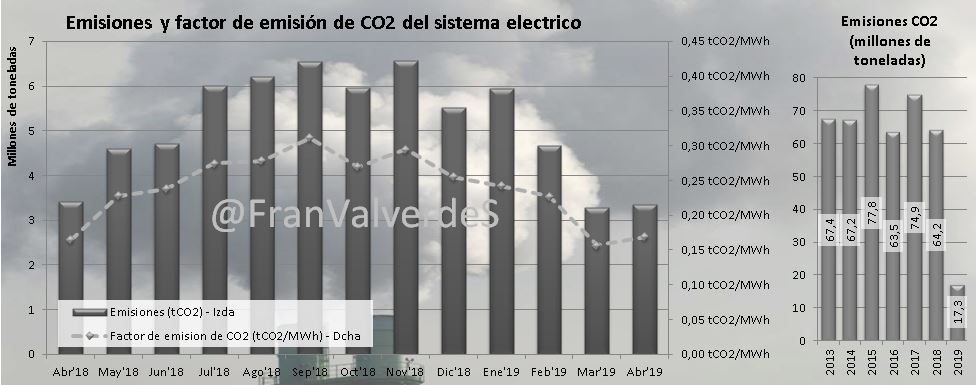

Con respecto al CO2, suben las emisiones 76.000 toneladas hasta las 3,36 Mt (a confirmar cuando salga el dato en REE) quedando el global del año en 17,3 Mt, esto es un descenso del 4,4% para el mismo periodo del año pasado. El factor de emisión queda en 0,169 tCO2/MWh (también a confirmar por REE) y el del global del año baja a 0,199 tCO2/MWh.

Finalmente las importaciones con Francia han descendido 650 GWh hasta 1,3 TWh, las exportaciones a Portugal han disminuido hasta los 311 GWh y las importaciones desde Marruecos también han disminuido hasta los 107 GWh.

Mercados europeos

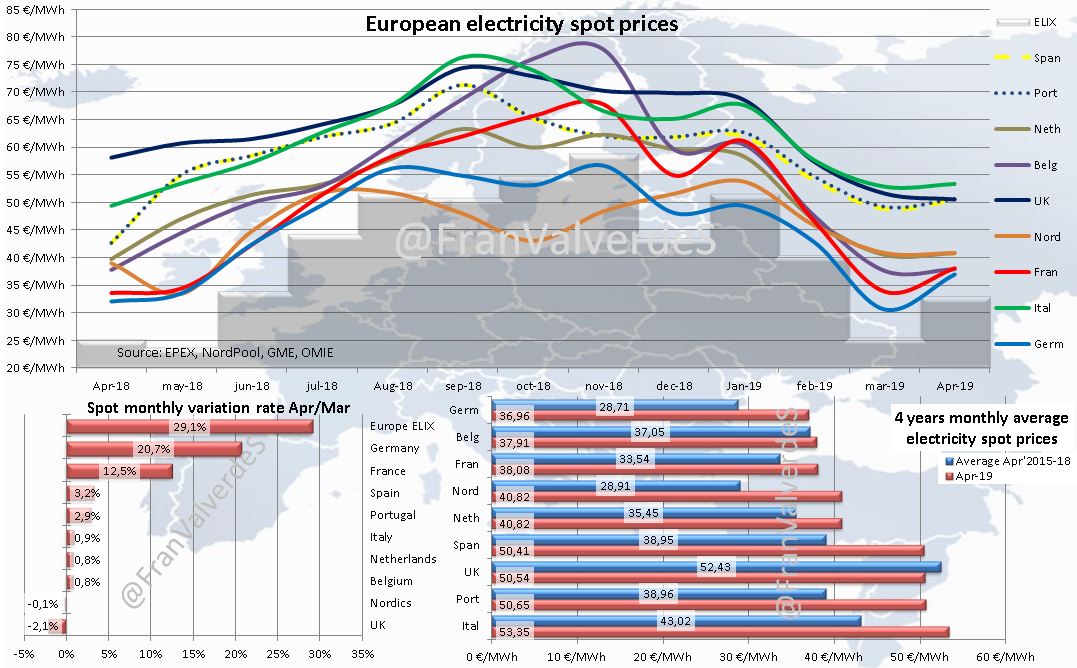

Sólo 2 países se han salvado de las subidas de precio: Reino Unido y los nórdicos (aunque estos últimos por los pelos), el resto de mercados suben de precio con respecto a marzo. Los que más fuerte lo hacen son Alemania, Francia y a con mucha menor intensidad, los ibéricos.

Sin cambios en los 2 grupos de precios: por un lado los caros: Italia, Reino Unido e ibéricos y por otro el grupo de los baratos formado por el resto de países.

A destacar en el mes, los precios negativos de Alemania el día 22 con -14,01 €/MWh que tiraron de Bélgica y Francia. Aquí ni nos enteramos (de hecho subió con fuerza ese lunes): todavía nos queda avanzar mucho en interconexiones.

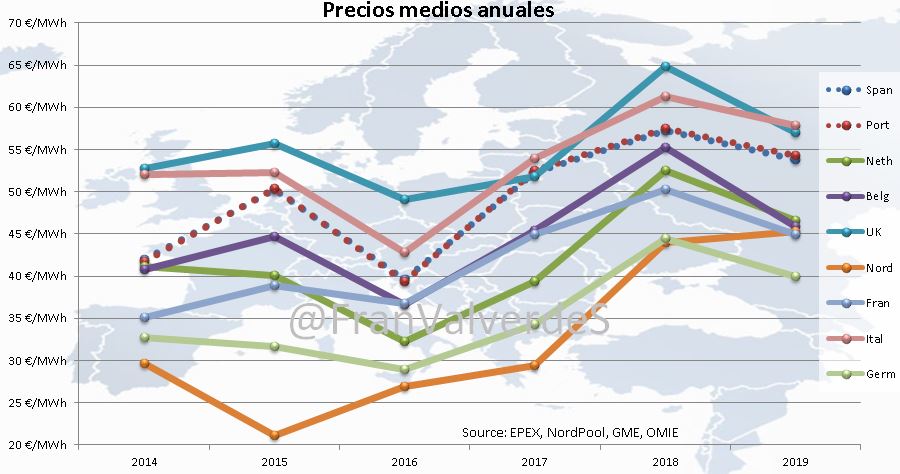

Aunque seguramente cambie el panorama los próximos meses, a estas alturas los nórdicos son los únicos que ya tienen un precio medio superior al de 2018, el resto aún nos mantenemos por debajo.

Francisco Valverde es consultor especializado en mercados eléctricos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios