Los precios de estos días sobre los 60 euros/MWh producidos por una combinación de combustibles y CO2 con precios altos, baja producción eólica, paradas nucleares, sin estar en un período de sequía, demuestra que los precios en el 2030 no tienen por qué ser bajos.

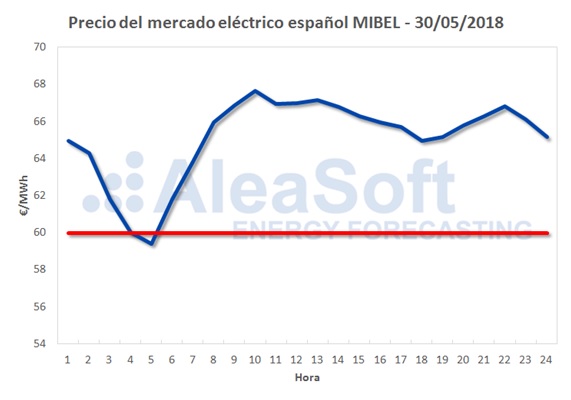

El precio del mercado eléctrico español del día 30 de mayo ha sido interesante para analizar y proyectar a futuro la situación. Prácticamente todas las horas del valle estuvieron por encima de los 60 euros/MWh. Una combinación de combustibles y CO2 con precios altos, baja producción eólica, paradas nucleares, sin estar en un período de sequía, sin una demanda eléctrica alta, obliga a producir a los grupos térmicos y el mercado de casación da como resultado estos precios altos para un valle.

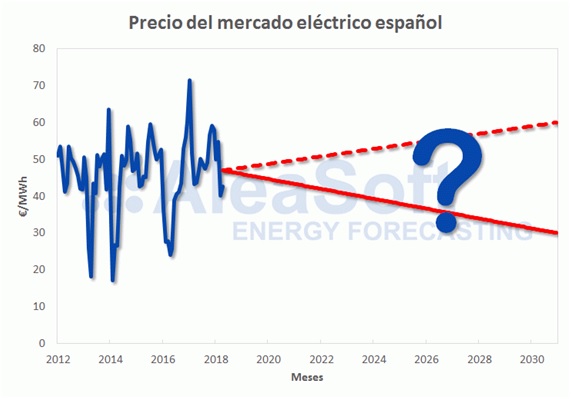

En una publicación del 4 de mayo pasado apareció en prensa una opinión de Goldman Sachs. “En 2030, el banco americano estima que un 60% de la electricidad en España provendrá de las renovables (eólicas además de solares), lo que puede reducir hasta un 40% el precio medio de la luz en el país (a 30 euros/MWh)”.

Precio medio mensual registrado en el mercado eléctrico español MIBEL y posibles tendencias del precio a largo plazo.

AleaSoft considera que mientras el mercado sea marginal estos bajos precios previstos por Goldman Sachs son difíciles de alcanzar de forma sostenida y la situación actual es una muestra de que los precios pueden ser mucho más altos.

Un aumento de la producción renovable sin duda presionará los precios a la baja.

En el más largo plazo 2025-2030 y en adelante, la generación térmica será toda con ciclos combinados de gas, excepto Polonia, y aprovechará las horas en que genere con un precio alto para rentabilizar la producción. También los precios de los combustibles y del CO2 se estiman que aumentarán en el largo plazo.

AleaSoft plantea que un precio bajo a largo plazo no es sostenible, porque hace que la generación no sea rentable. Las renovables también necesitan que el precio no baje demasiado, así que su estrategia no puede ser ofertar a cero euros/MWh. La generación renovable irá subiendo el suelo de las ofertas. Por otra parte un precio bajo estimula el consumo eléctrico y puede desplazar al gas en algunos sectores industriales y en la calefacción.

Si el aumento de producción renovable es principalmente de fotovoltaica, ésta tiene un patrón de producción totalmente opuesto a los nuevos patrones de consumo, por ejemplo del coche eléctrico: la fotovoltaica produce por el día, y los coches se empiezan a cargar cuando se llega a casa y ya no hay sol. Eso solo se solucionaría con baterías a muy gran escala, tema que de momento no es viable por el alto coste de las mismas. Las grandes baterías en la red de transporte ahora mismo (Australia y Bélgica) solamente se utilizan para mantener la tensión y la frecuencia en la red frente a cambios bruscos o apagones, no se usan para almacenar energía a gran escala para suministrarla después durante un periodo prolongado de tiempo.

AleaSoft estima que a largo plazo, con el cierre de las centrales nucleares, la dependencia de la producción térmica con ciclos combinados continuará siendo importante para satisfacer la demanda cuando la producción eólica baje en las horas que no hay sol. Hay que tener en cuenta que estamos, y estaremos más, conectados a Francia, un país con mucho consumo y que tiene una producción nuclear del 75% del total. Francia pasará de ser exportador a ser un gran importador de electricidad cuando estas centrales nucleares vayan cerrando.

Como conclusión, en AleaSoft planteamos que Goldman Sachs debería volver a realizar sus cálculos de futuro teniendo en cuenta lo que está pasando en la actualidad. ¿Qué pasaría en un futuro con un Brent por encima de los 120 dólares el barril, precio alto de CO2, con sequía prolongada, demanda eléctrica muy alta y baja producción eólica?

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios