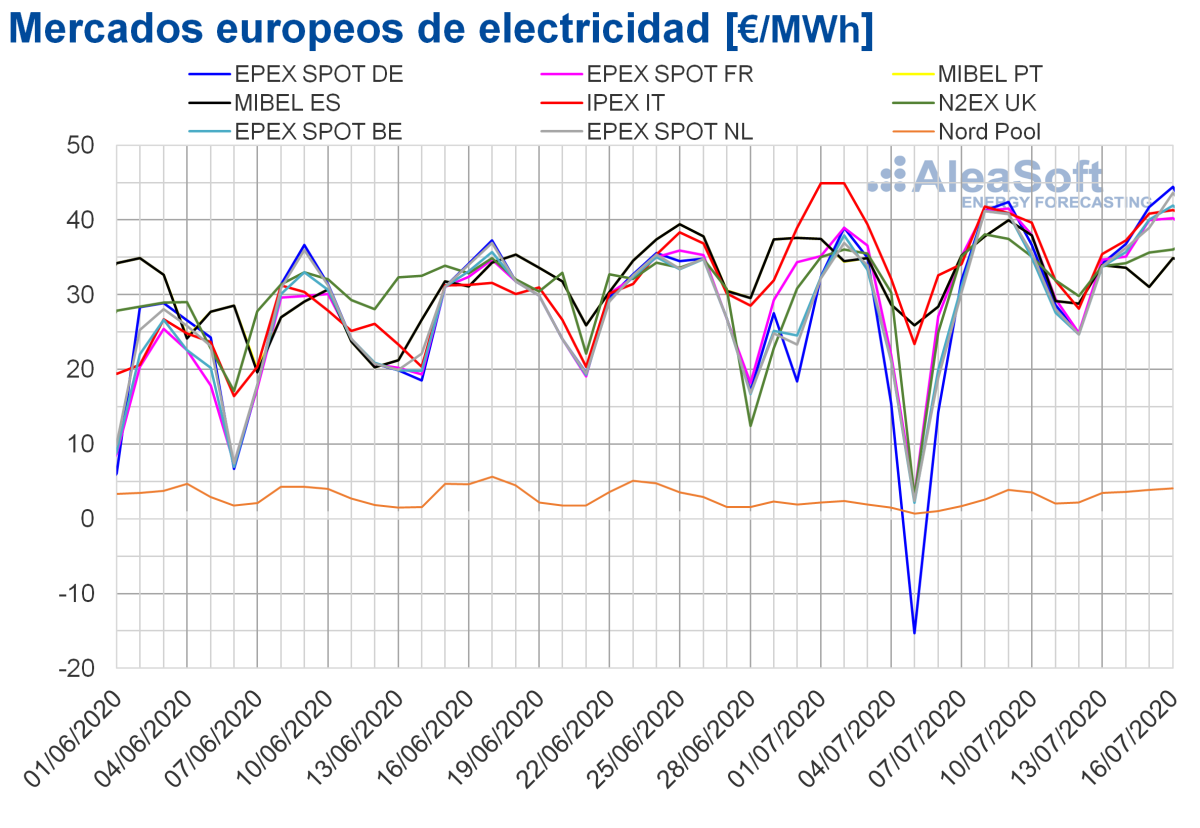

Los precios de la mayoría de los mercados eléctricos europeos continuaron subiendo durante los últimos días de la primera quincena de julio, fundamentalmente debido al descenso de la producción eólica y por los precios del CO~2~ que se mantienen altos. La excepción fue el mercado MIBEL, donde la eólica aumentó, provocando un descenso de los precios que alcanzaron el segundo valor más bajo del continente. La tendencia de precios al alza se espera que se mantenga en el inicio de la cuarta semana de julio.

Producción solar fotovoltaica y termosolar y producción eólica

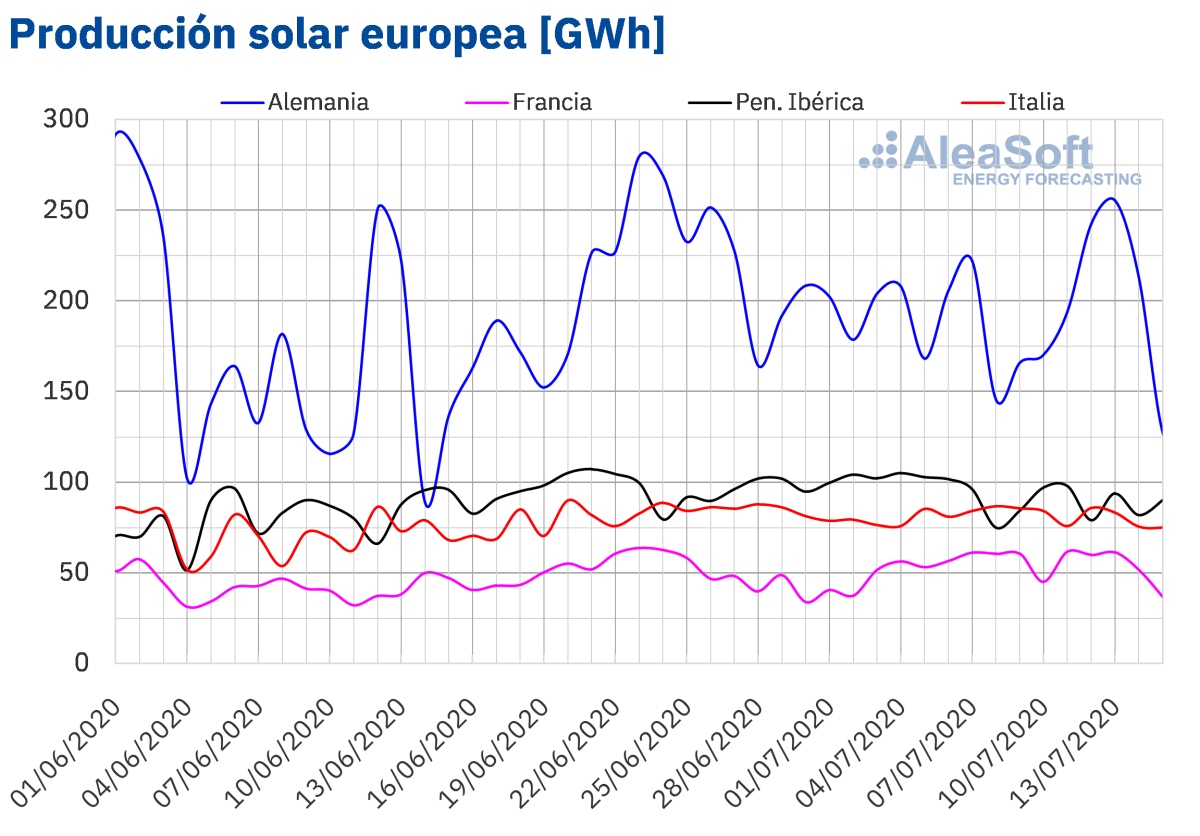

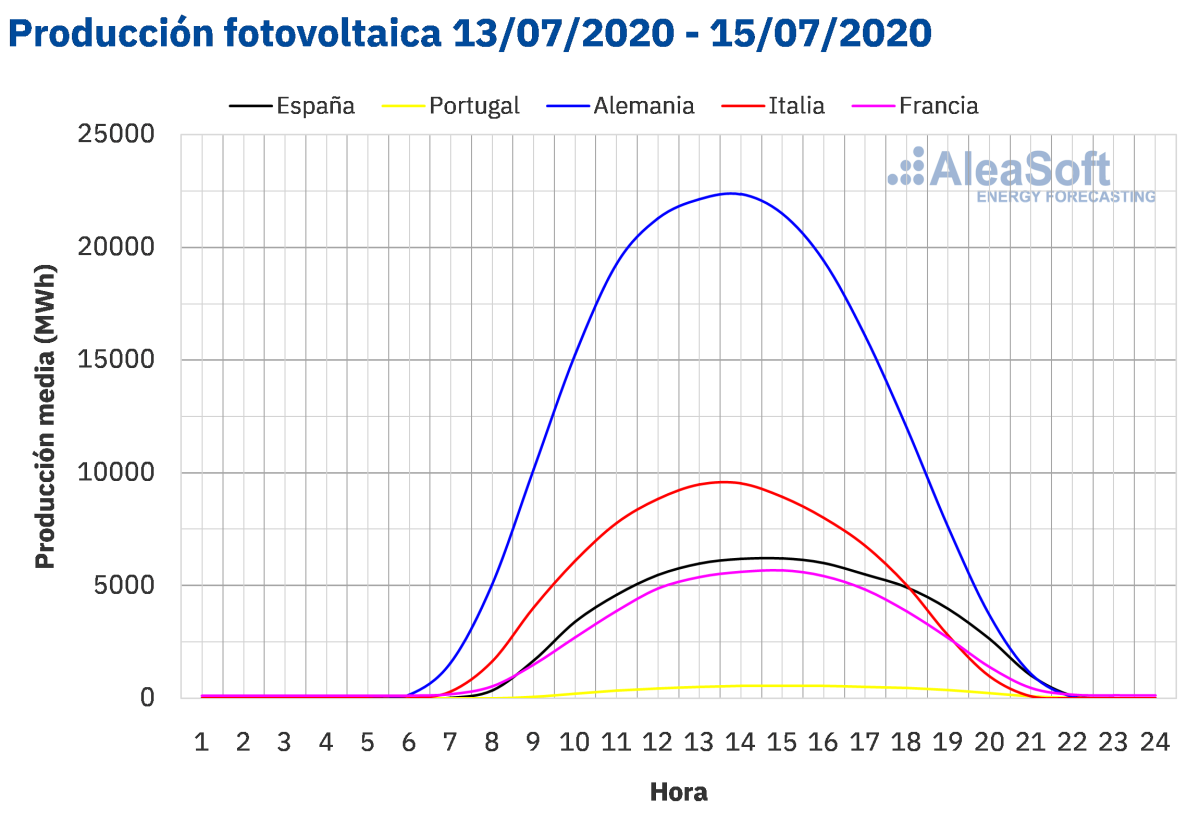

La producción solar disminuyó en la mayoría de los mercados analizados en AleaSoft durante el período comprendido entre el lunes 13 y el miércoles 15 de julio, en comparación con el promedio de la semana anterior, la número 28 del año. El mercado francés fue el de mayor descenso, con una variación del ‑14%. En el mercado italiano disminuyó un 6,4% y en la península ibérica un 1,7%. Por el contrario, en el mercado alemán la producción solar aumentó un 3,3%.

Durante los 15 días transcurridos de julio la producción solar fue más alta en todos los mercados analizados en AleaSoft en comparación con igual período de 2019. El mayor crecimiento se registró en la península ibérica, donde aumentó un 66%. En el resto de los mercados analizados el incremento en la producción fue de entre el 4,6% y el 18%

Para la semana 29 del año, el análisis realizado en AleaSoft indica que disminuirá la generación con esta tecnología en los mercados analizados.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

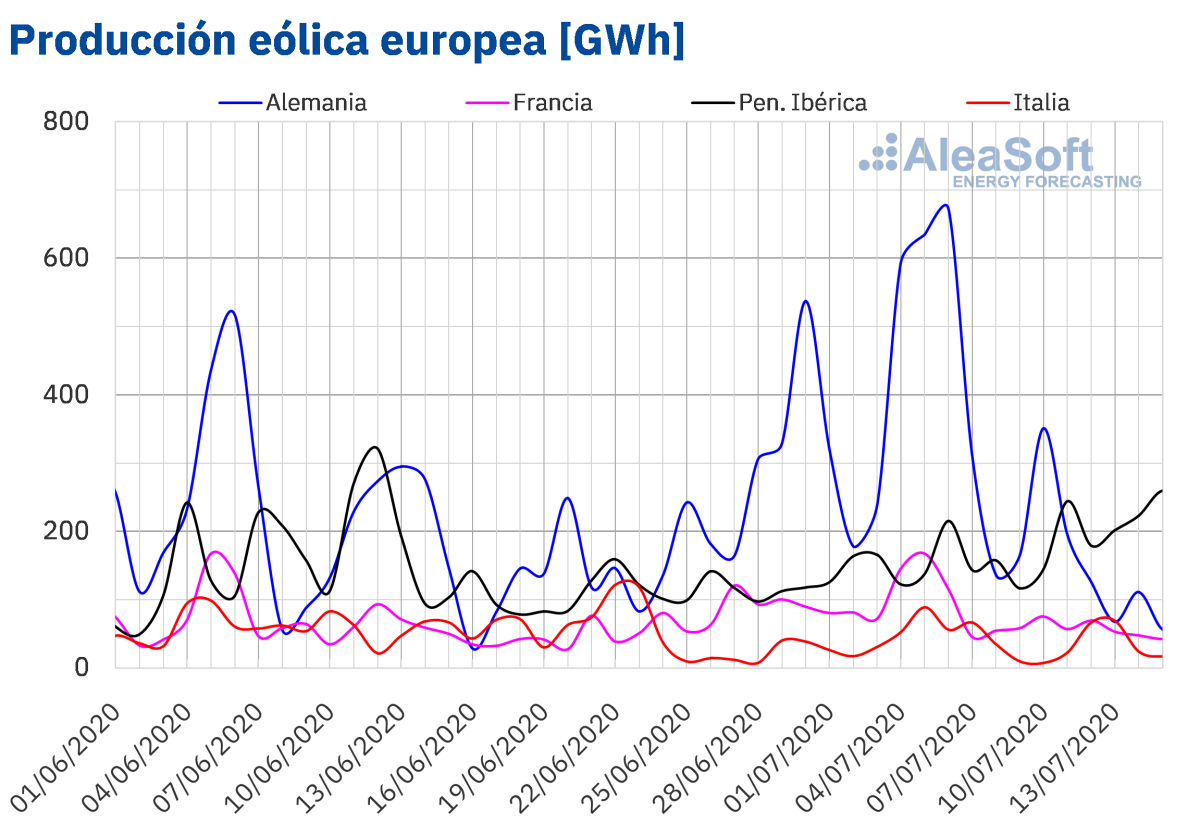

La producción eólica promedio aumentó un 33% en la península ibérica entre el lunes y el miércoles de la semana del 13 de julio en comparación con el promedio de la semana del 6 de julio. Por el contrario, en los mercados de Alemania, Francia e Italia disminuyó un 72%, un 30% y un 2,0% respectivamente.

Del 1 al 15 de julio la producción eólica fue más alta en la mayoría de los mercados analizados en AleaSoft en comparación con los mismos días de 2019. El mayor incremento fue del 56% en la península ibérica. En el mercado francés aumentó un 39% y en el alemán un 8,6%. En el mercado italiano la producción con esta tecnología se mantuvo con poca variación durante estos dos períodos, disminuyendo un 0,3%.

Para el cierre de la semana del 13 de julio, el análisis de AleaSoft indica que la producción eólica total de la semana será más baja que la de la semana anterior en los principales mercados europeos, excepto en la península ibérica.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

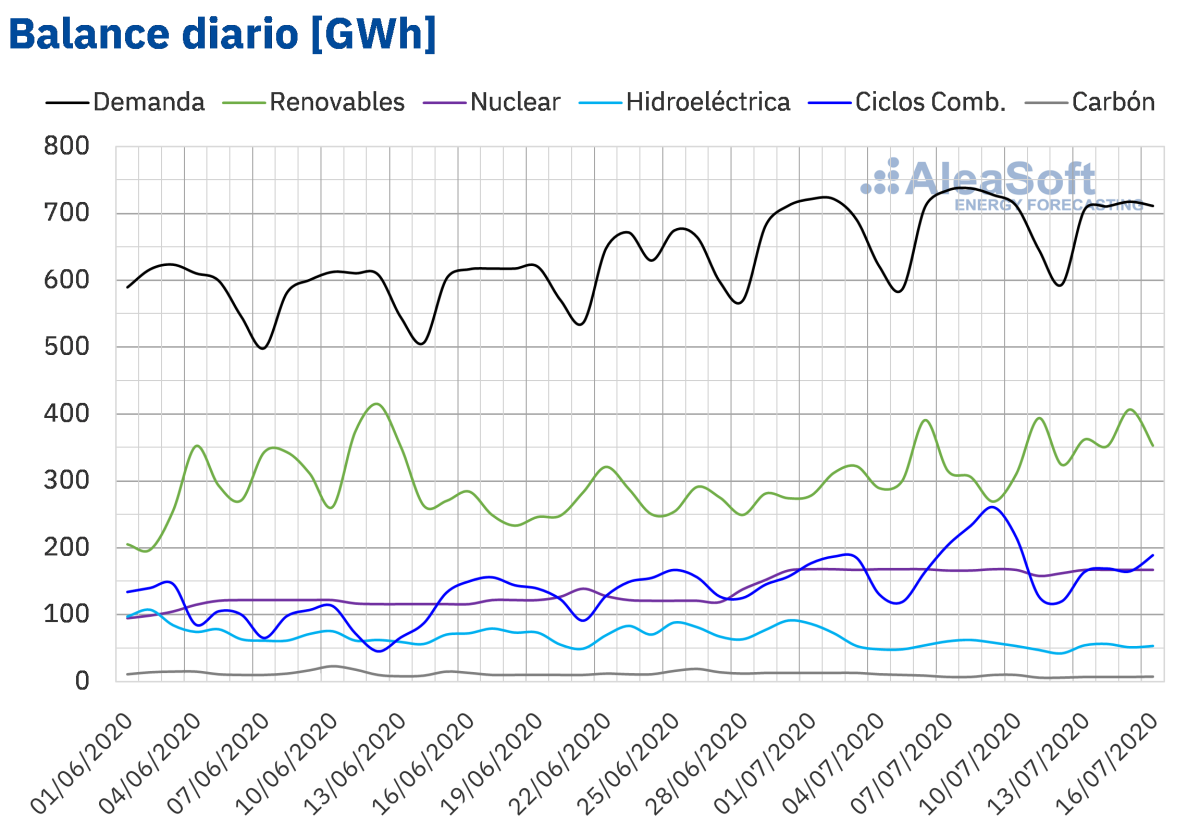

Demanda eléctrica

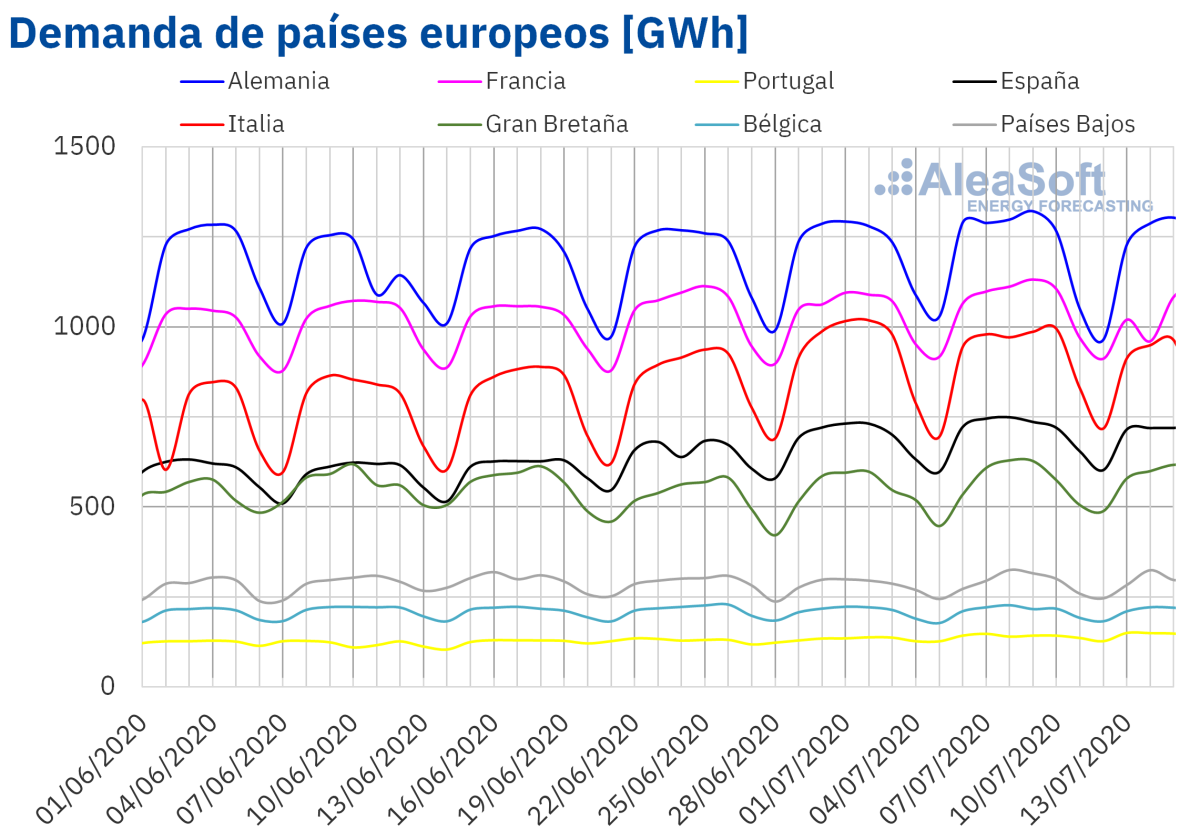

La demanda eléctrica disminuyó de lunes a miércoles de la semana del 13 de julio en la mayoría de los mercados analizados. La diferencia que más resaltó fue la caída del 6,5% en Francia, debido al festivo por el Día Nacional de Francia del martes 14 de julio. Al corregir este efecto del festivo, la variación representó un ligero aumento del 0,1%. Otros mercados que tuvieron descensos en la demanda durante este período fueron Bélgica, Alemania, Italia y España, que registraron variaciones entre el ‑1,0% y el ‑2,8%. La demanda mantuvo la tendencia ascendente de las últimas semanas en Portugal y Gran Bretaña, con crecimientos del 4,2% y 1,3%. En el caso de Países Bajos, se registró un incremento del 1,3%.

Las previsiones de demanda de AleaSoft indican que, al finalizar la semana del 13 de julio, la demanda mantendrá el mismo comportamiento del inicio de la semana en los mercados eléctricos europeos analizados.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

La demanda eléctrica de España peninsular cayó un 2,8% de lunes a miércoles de la semana del 13 de julio. Entre las causas principales de este retroceso, se encuentra la disminución de las temperaturas medias en 1,0 °C. En AleaSoft se prevé que, al finalizar la semana del 13 de julio, la demanda continúe siendo inferior a la registrada durante la semana del 6 de julio.

La producción solar promedio en España peninsular, la cual incluye a la fotovoltaica y la termosolar, disminuyó un 1,9% entre el 13 y el 15 de julio en comparación con el promedio de la segunda semana de julio. En el análisis interanual, desde el primer día del mes de julio hasta el miércoles 15 de julio, se registró un aumento del 68%. Las previsiones de AleaSoft indican que al finalizar la semana número 29 la producción solar total será inferior a la registrada la semana del 6 de julio. Según los datos publicados por Red Eléctrica de España, actualizados hasta junio de 2020, la potencia instalada fotovoltaica peninsular aumentó 780 MW en lo que va de año respecto al total instalado hasta diciembre de 2019.

El nivel medio de la producción eólica en España peninsular durante los tres primeros días de la tercera semana de julio aumentó un 27% con respecto a la media de la semana anterior. En el análisis interanual, la producción eólica durante la primera quincena de julio fue un 52% más alta. Para la semana que comenzó el lunes 13 de julio, ese espera que la producción con esta tecnología sea mayor que la de la semana del 6 de julio. En cuanto a la potencia instalada eólica, de enero a junio de 2020 se han instalado 445 MW nuevos en la península en comparación con el total instalado hasta 2019, según los datos publicados por Red Eléctrica de España.

En estos momentos todas las centrales nucleares están en marcha y la producción nuclear mantiene un nivel cercano a los 167 GWh diarios.

Fuentes: Elaborado por AleaSoft con datos de REE.

Las reservas hidroeléctricas cuentan actualmente con 14 753 GWh almacenados, según los datos del último Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico, lo que representa una disminución de 288 GWh respecto al boletín número 27.

Mercados eléctricos europeos

Los primeros cuatro días de la semana del 13 de julio hubo incrementos de precios en la mayor parte de los mercados eléctricos europeos analizados respecto a los de los mismos días de la semana anterior. La excepción fue el mercadoMIBEL de España y Portugal, donde se produjo un descenso del 5,5%. Por otra parte, la mayor subida de precios, del 63%, fue la del mercadoNord Pool de los países nórdicos. Mientras que los mercados N2EX de Gran Bretaña, EPEX SPOT de Francia e IPEX de Italia tuvieron los menores incrementos de precios, del 3,1%, el 3,4% y el 3,6% respectivamente. En el resto de los mercados, los aumentos de precios estuvieron entre el 14% del mercado EPEX SPOT de Bélgica y el 21% del mercado EPEX SPOT de Alemania.

En los mercados eléctricos analizados, el promedio de los cuatro primeros días de la tercera semana de julio fue en general superior a 30 €/MWh. Sin embargo, el mercado Nord Pool tuvo un precio promedio diez veces menor que el de otros mercados, quedándose en 3,74 €/MWh. El resto de los mercados alcanzaron precios promedio entre los 33,38 €/MWh del mercado MIBEL y los 39,27 €/MWh del mercado EPEX SPOT de Alemania.

En cuanto a los precios diarios de los mercados eléctricos europeos analizados, el miércoles 15 y el jueves 16 de julio, hubo precios diarios superiores a los 40 €/MWh en los mercados IPEX y EPEX SPOT, con la excepción de los precios del día 15 en los mercados de Francia y los Países Bajos, que se quedaron en 39,94 €/MWh y 38,94 €/MWh respectivamente. Los precios diarios más elevados de estos días, de 44,45 €/MWh y 43,64 €/MWh, fueron los de los mercados de Alemania y los Países Bajos respectivamente, alcanzados el jueves 16 de julio.

Por otra parte, el día 15 de julio, se alcanzaron precios horarios superiores a 50 €/MWh en el mercado alemán y el belga. Mientras que el día 16, los precios horarios superaron los 50 €/MWh en Alemania, Bélgica y Francia.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Los incrementos de precios durante los primeros días de la semana del 13 de julio se vieron favorecidos por la caída de la producción eólica en muchos países europeos y, en el caso de Francia e Italia, también por el descenso de la producción solar. En cambio, en el mercado MIBEL, el incremento en la producción eólica permitió el descenso de los precios.

Las previsiones de precios de AleaSoft indican que al finalizar la semana del 13 de julio, el precio promedio continuará la misma tendencia registrada durante los cuatro primeros días de la semana en todos los mercados europeos. Para la semana del 20 de julio se prevé que los precios se incrementen a inicios de la semana en la mayoría de los mercados analizados, incluido el mercado MIBEL. Las excepciones serán los mercados de los Países Bajos y Alemania. En este último, se esperan incrementos en la producción eólica y solar.

Mercado Ibérico

En el mercado MIBEL de España y Portugal, el precio promedio de los primeros cuatro días de la semana del 13 de julio bajó un 5,5% respecto al del mismo período de la semana del 6 de julio. Este comportamiento contrasta con el del resto de los mercados eléctricos europeos analizados en Alesoft, donde se produjeron incrementos en los precios.

Este descenso de precios permitió que el precio promedio del 13 al 16 de julio, de 33,38 €/MWh en ambos casos, fuera el segundo más bajo de Europa, después de el del mercado Nord Pool. En este período, los precios diarios fueron los mismos tanto en España como en Portugal, manteniéndose entre los 31,06 €/MWh del miércoles 15 de julio y los 34,89 €/MWh del jueves 16 de julio. Mientras que los precios horarios oscilaron entre los 25,10 €/MWh de las horas 4 y 5 del día 13 de julio y los 39,93 €/MWh de la hora 14 del día 16 de julio.

Durante el período considerado, el aumento en la producción eólica en la península ibérica favoreció la caída de los precios en el mercado MIBEL, pese al ligero descenso de la producción solar que hubo en España.

Sin embargo, las previsiones de precios de AleaSoft indican que el precio promedio de los cuatro primeros días de la semana del 20 de julio será más elevado al del período del 13 al 16 de julio en el mercado MIBEL, dado que se espera una menor producción eólica y solar en la península ibérica para ese período.

Futuros de electricidad

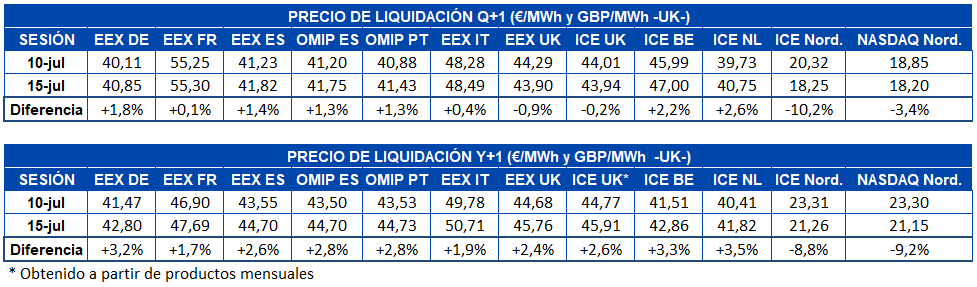

En lo que va de semana, desde el lunes 13 de julio, los precios de los futuros de electricidad para el siguiente trimestre subieron en la mayoría de mercados europeos. Las excepciones de estos incrementos fueron los mercados EEX e ICE de Gran Bretaña y los mercados ICE y NASDAQ de los países nórdicos. La mayor subida de precios se registró en el mercado EEX de Alemania, con un aumento del 1,8% respecto a la sesión del viernes 10 de julio. Por su parte, el mercado ICE de los países nórdicos registró la mayor de las bajadas, de más del 10%.

El panorama de los precios de los futuros para el producto del próximo año 2021 es muy similar al del producto trimestral, con la diferencia de que las subidas en general fueron más pronunciadas y que en este caso la excepción al aumento de precios fue solamente en los mercados de los países nórdicos. El mercado ICE de Países Bajos fue en este caso el de mayor incremento, con una subida del 3,5%. La mayor bajada fue la registrada por el mercado NASDAQ de los países nórdicos, del 9,2%.

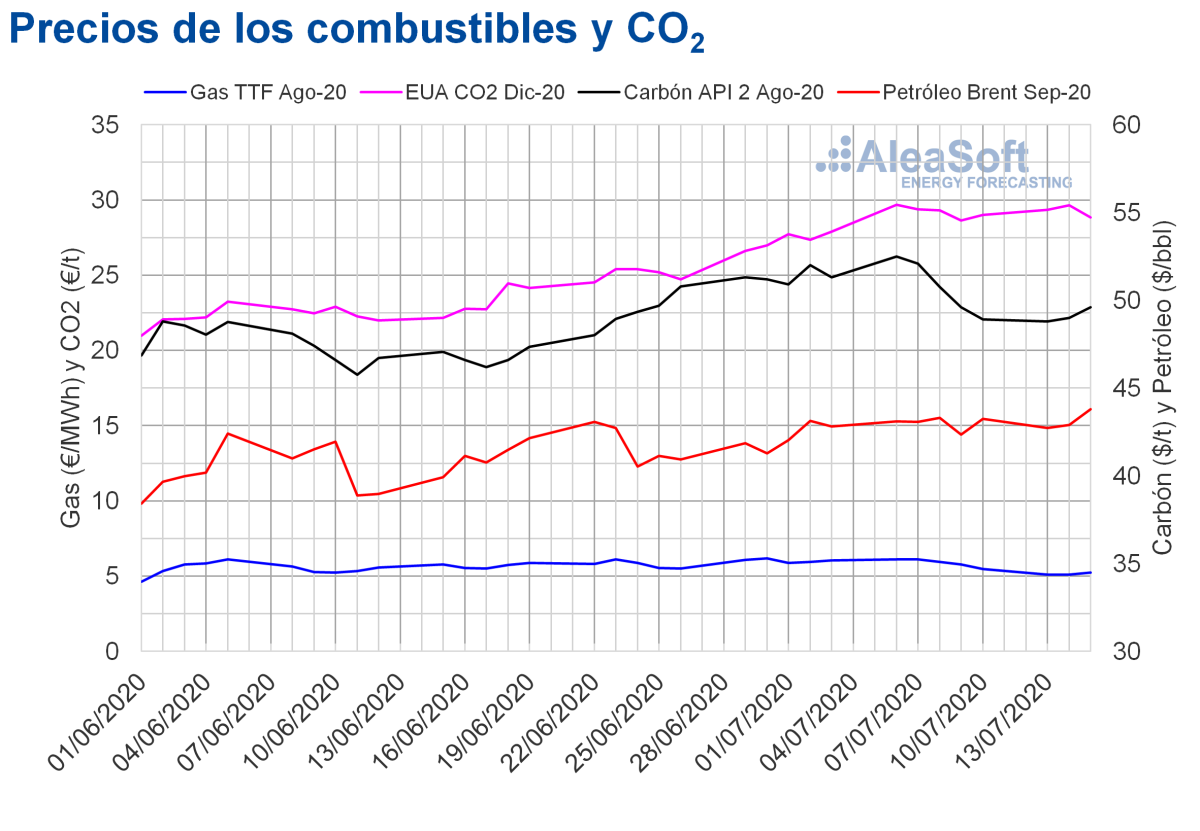

Brent, combustibles y CO~2~

Los futuros de petróleo Brent para el mes de septiembre de 2020 en el mercado ICE iniciaron la semana del 13 de julio con precios inferiores a los de los mismos días de la segunda semana de julio. Pero a partir del martes los precios empezaron a recuperarse y el miércoles 15 de julio el precio de cierre fue de 43,79 $/bbl. Este precio es el más elevado desde la primera mitad de marzo.

La situación de incertidumbre respecto a la evolución de la pandemia de COVID‑19 continúa amenazando la recuperación de la demanda. Pero, el día 15 de julio, la OPEP+ acordó reducir sus recortes de producción a partir de agosto. Sin embargo, el incremento de la producción derivado de la reducción de los recortes no será tan elevado como se esperaría, ya que los países que excedieron su cuota de producción en los meses de mayo y junio se comprometieron a compensar esos excesos con mayores recortes durante el tercer trimestre del año.

Por otra parte, los precios de los futuros de gas TTF en el mercado ICE para el mes de agosto de 2020, en el inicio de la semana del 13 de julio, continuaron la tendencia descendente de la semana del 6 de julio, hasta alcanzar el martes 14 de julio un precio de cierre de 5,08 €/MWh. Este precio es un 17% inferior al del martes 7 de julio y el más bajo desde principios de junio. Pero, el miércoles 15 de julio, los precios se recuperaron un 2,8% hasta alcanzar un precio de cierre de 5,23 €/MWh.

Por lo que respecta a los precios del gas TTF en el mercado spot, los primeros días de la semana del 13 de julio, fueron inferiores a 5 €/MWh. El precio índice máximo en lo que va de semana fue el del martes 14 de julio, de 4,82 €/MWh. Mientras que el mínimo, de 4,23 €/MWh, se alcanzó el miércoles 15 de julio y fue el más bajo desde principios de junio. Pero el jueves 16 de julio, el precio índice aumentó un 9,5% hasta los 4,64 €/MWh.

El aumento registrado en los precios del gas está relacionado con el descenso del miércoles en el flujo de gas procedente de Noruega. Además, los precios elevados de los derechos de emisión de CO~2~ favorecen el uso del gas en la generación eléctrica respecto al uso del carbón. Sin embargo, los niveles de las reservas de gas siguen siendo elevados, lo que dificulta la recuperación de los precios.

En cuanto a los futuros del carbón API 2 en el mercado ICE para el mes de agosto de 2020, los primeros días de la tercera semana de julio se mantuvieron por debajo de los 50 $/t. El precio de cierre del lunes 13 de julio, de 48,80 $/t, fue un 0,2% menor al de la sesión del viernes 10 de julio y un 7,0% inferior al del lunes 6 de julio. Pero el martes y el miércoles los precios se recuperaron ligeramente hasta los 49,60 $/t del miércoles 15 de julio. Esta tendencia ascendente estuvo favorecida por las noticias sobre los planes para reducir la producción en zonas mineras de Colombia.

Respecto a los precios de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2020, los primeros días de la semana del 13 de julio, aumentaron hasta alcanzar el martes 14 de julio un precio de cierre de 29,65 €/t. Sin embargo, el miércoles 15 de julio, descendieron un 2,7% hasta registrar un precio de cierre de 28,85 €/t.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft sobre las afectaciones de los mercados eléctricos por la crisis del coronavirus

Evolución de los mercados de energía europeos en la recuperación económica

Financiación de proyectos de energías renovables

Los datos más recientes publicados por REE muestran que la instalación de nueva potencia de generación de electricidad con energías renovables ha continuado en el primer semestre de 2020 a pesar de la crisis del coronavirus. Según la entidad, en este período se instalaron 1225 MW de energía solar fotovoltaica y eólica. En AleaSoft se han actualizado las previsiones de precios a largo plazo, las cuales son útiles para establecer una estrategia de financiación para los proyectos de energías renovables.

En los observatorios de AleaSoft se puede analizar la evolución de los mercados de energía con datos actualizados diariamente. Estos observatorios incluyen información de los principales mercados eléctricos europeos, de combustibles y de derechos de emisión de CO~2~.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios