Las esperanzas de cambios depositadas en febrero se desvanecieron y el mercado eléctrico no sólo no mejora, sino que empeora algo tanto a nivel mayorista, como doméstico o de emisiones.

Pero si la comparación es con un mes de febrero "normal" la cosa cambia y podemos afirmar que ha sido notablemente malo. Veámoslo.

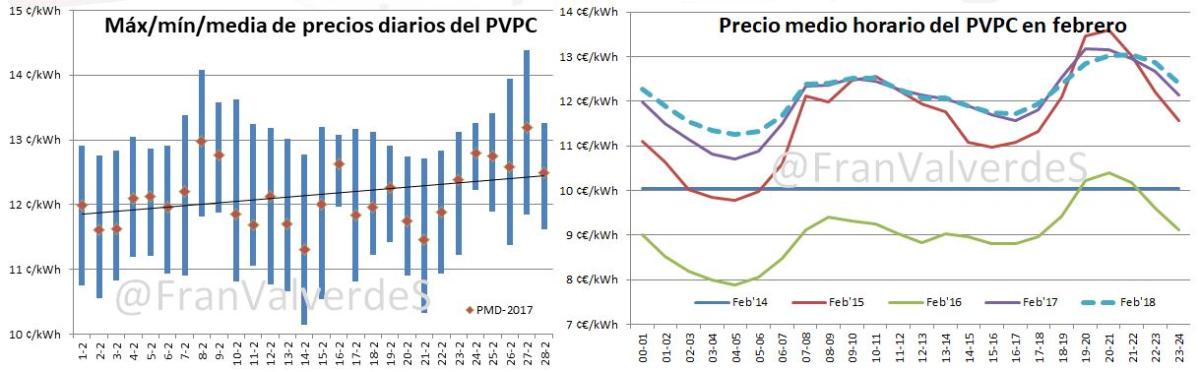

Precios regulados domésticos - PVPC

La factura de febrero para nuestro consumidor medio de 4,4 kW de potencia contratada y 3.500 kWh de consumo anual sube un 1,7% hasta los 64,7 € un coste muy similar al de febrero del año pasado, 64,5 €. Pero es que si nos fijamos en la media de los 3 últimos febreros (61 €), la subida es de 3,8€ o lo que es lo mismo, un 6,2%...mal dato.

Esta subida de precios se ha dado sobre todo en las horas de madrugada y el valle de la tarde, puesto que los habituales picos de precios del mediodía y noche se han mantenido en valores muy normales. En la mayoría de los días del mes, el PVPC ha estado oscilando entre los 11,5 y 12,5céntimos de € el kWh, tomando como valor medio, para el perfilado de REE, en 0,122708 €/kWh.

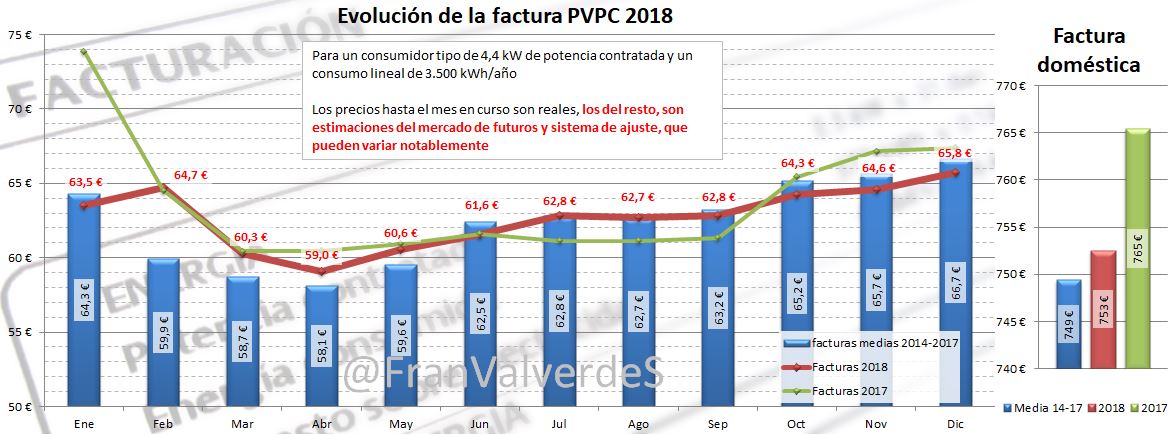

Con respecto a la factura anual, ha habido un gran bajón de precios en los mercados de futuros, como se esperaba, y eso repercute en la previsión anual con una bajada de 8€ desde los 761 € de enero hasta 753 € (en 2017 fue de 767 €), pero la previsión es que siga bajando los próximos meses. De momento todavía está algo por encima de la media de los últimos 4 años: 749 €. La de marzo estará sobre los 60,3 € o menos.

Recordar que el PVPC afecta a menos de la mitad de los consumidores. Al resto, los que estén con las grandes eléctricas y lleven ahí un tiempo (la gran mayoría) su situación probablemente será mucho o muchísimo peor que lo anteriormente expuesto.

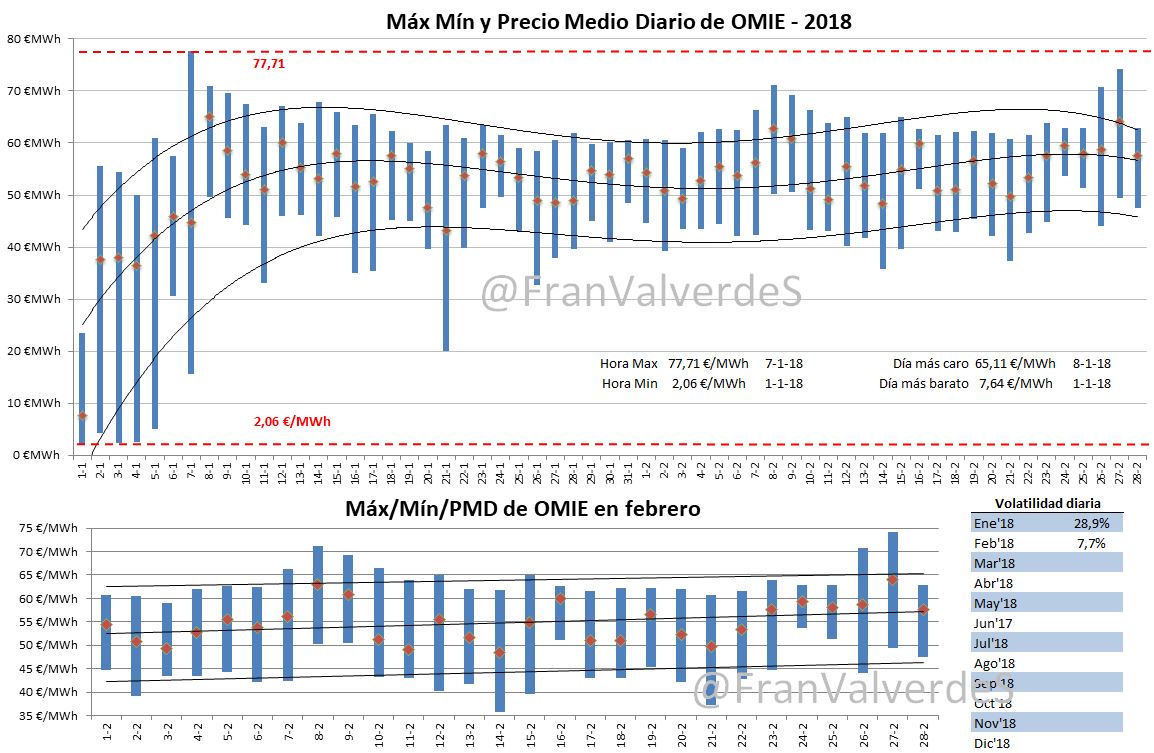

Mercado mayorista de electricidad - OMIE

Febrero se ha cerrado en 54,88 €/MWh, 0,73 € más que su última cotización en enero (54,15). Mes raro, ya que lo habitual es que sea inferior en precios a enero, pero esta vez ha subido casi un 10%. Sólo han subido precios en febrero en 2012 y 2011.

Pero es que este mes ha subido con respecto a todas las referencias: un 6,1% respecto al del año pasado o un 58% con respecto a la media de los últimos 4 años, ¡estamos pues ante un febrero pésimo! De hecho ¡es el segundo más caro de la historia de OMIE desde el de 2008! mal récord...

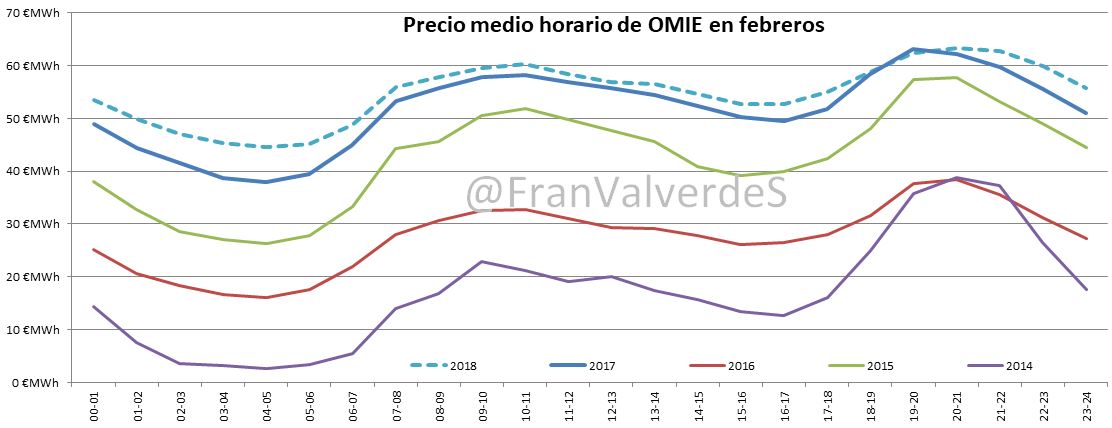

Los precios diarios han estado oscilando la mayoría de días entre 50 y 60 €/MWh sin variaciones demasiado importantes, lo que ha bajado notablemente la volatilidad. Lo mismo sucede con el spread diario que se ha reducido considerablemente desde enero, quedándose en menos de 20 €/MWh de media. Todas las horas, de media, han sido más caras que años anteriores, pero especialmente las de madrugada:

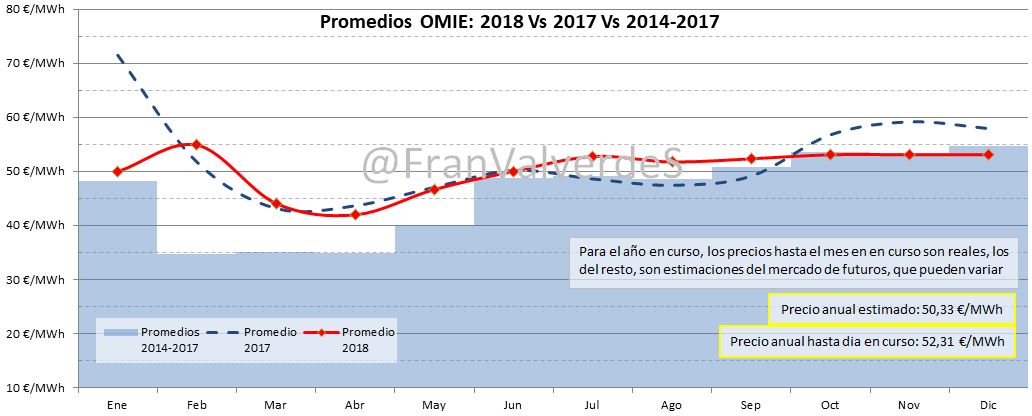

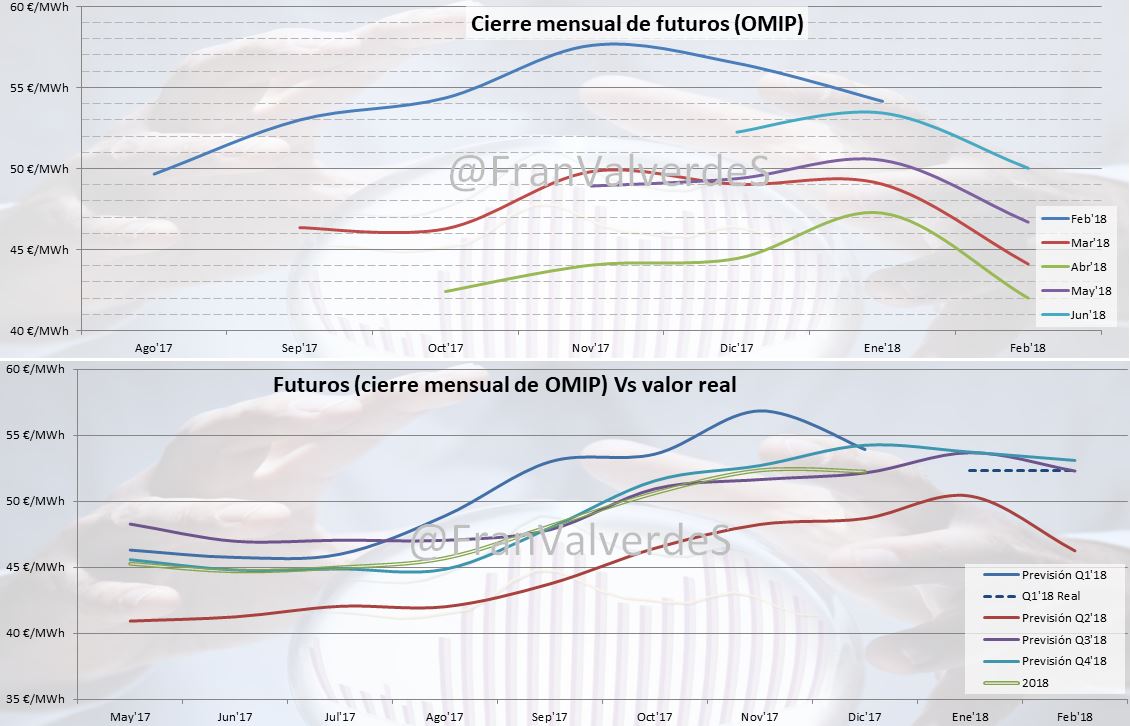

Tal como se preveía, futuros han empezado a bajar y por tanto la previsión de precio anual también lo ha hecho, unos 2€, situándose en 50,33 €/MWh, pero lo normal es que siga bajando aún algo más.

Futuros

Caídas generalizadas en todos los horizontes temporales, sobre todo a partir del día 24, y de no haber sido por la ola de frío que empezó a entrar en Europa a finales del mes y que ha desestabilizado a todos los mercados, incluido el español, las bajadas habrían terminado siendo mucho mayores ya que el último día del mes hubo un cierto repunte. En cualquier caso, parece que esta ola ha sido sólo un paréntesis y cuando pase, los precios deberían seguir cayendo.

De momento Q1 con los precios de enero y febrero está en 52,31 €/MWh y debería cerrar sobre los 49,65 €/MWh o algo menos si la previsión para marzo se queda larga. Recordar que se cerró en diciembre a 53,93 pero llegó a estar bastante más arriba (58,1 a mediados de octubre). Enhorabuena a aquellos que hayáis asegurado este trimestre en fecha anterior a mediados de septiembre, a los demás...¡espero que sea leve!

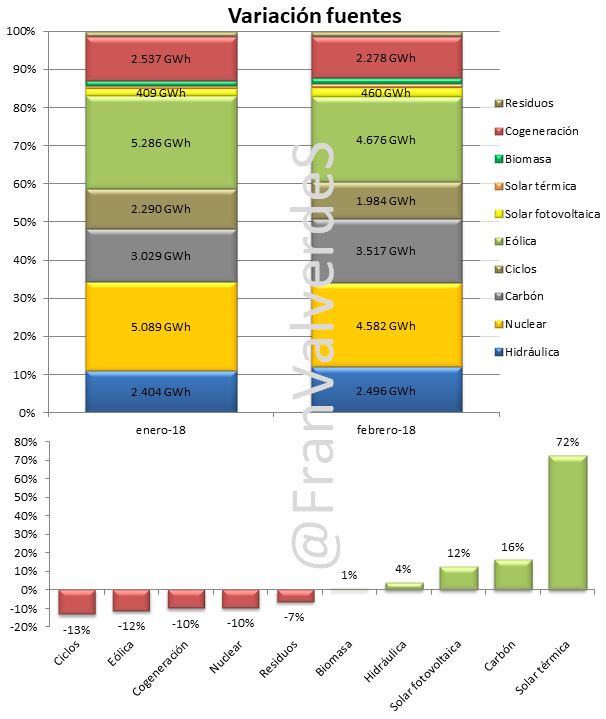

Fuentes de generación y emisiones

Aunque casi sin trascendencia alguna, la fuente que más sube es la termosolar con un 72%, le sigue el carbón con un 16% (esta sí que tiene su peso) y en tercer lugar la fotovoltaica con un 12%. El repunte de ambas solares será norma hasta junio/julio debido a su propia estacionalidad. La subida del carbón sin embargo es algo anómalo ya que normalmente en febrero no se suele generar más que en enero. Esta, junto la generación con agua y ciclos, puede ser una explicación del precio tan alto que vimos

Caso curioso es el del agua que con 14 puntos porcentuales menos de reservas hidroeléctricas que en febrero del año pasado, se ha generado bastante más. La generación con esta fuente no ha parado de incrementarse desde noviembre pero especialmente en diciembre y enero con subidas espectaculares, la de febrero ha sido más modesta, tan sólo un 3,8%.

En el lado opuesto, los que pierden generación han sido ciclos (-13%, aunque para este mes han generado bastante), eólica (-12%) y cogeneración (-10%)

Las fuentes que más han generado este mes han sido, por orden: Eólica, Nuclear y Carbón. En el global del año son las mismas, incluido el orden.

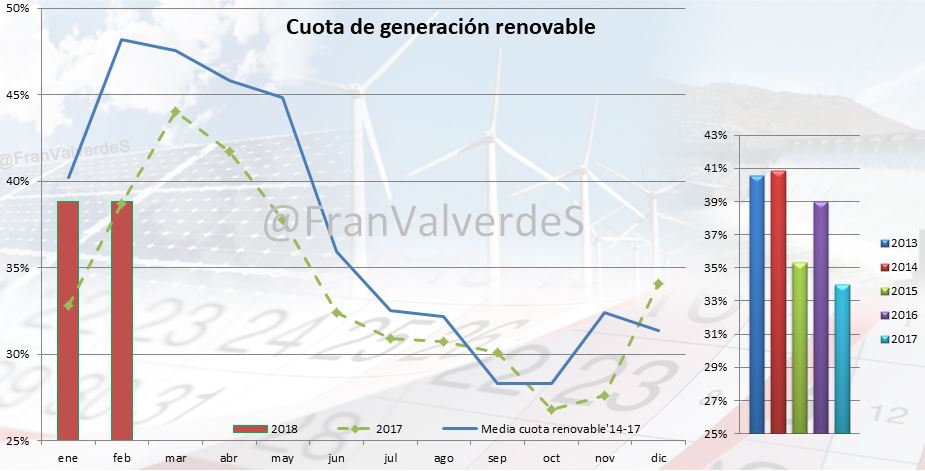

En cuanto a la generación renovable, un 38,8%, en febrero se suele disparar, cosa que no ha ocurrido este año, por lo que nos alejamos de los valores normales (10 puntos más arriba) y toma un valor muy parecido al del año pasado.

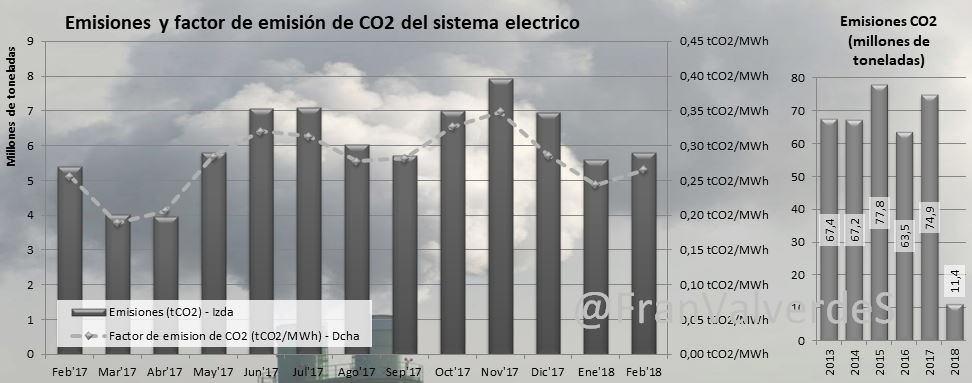

En lo concerniente a niveles de CO2, un nuevo repunte en las emisiones con respecto a enero, alcanzando los 5,8 millones de toneladas de CO2 y un factor de emisión de 0,265 tCO2/MWh, ambos datos a confirmar cuando salgan los valores oficiales de REE. Para lo que llevamos de año, ya se han emitido a la atmósfera 11,4 millones de toneladas de CO2, 1,9 millones de toneladas menos que en el mismo periodo del año pasado.

Mercados europeos

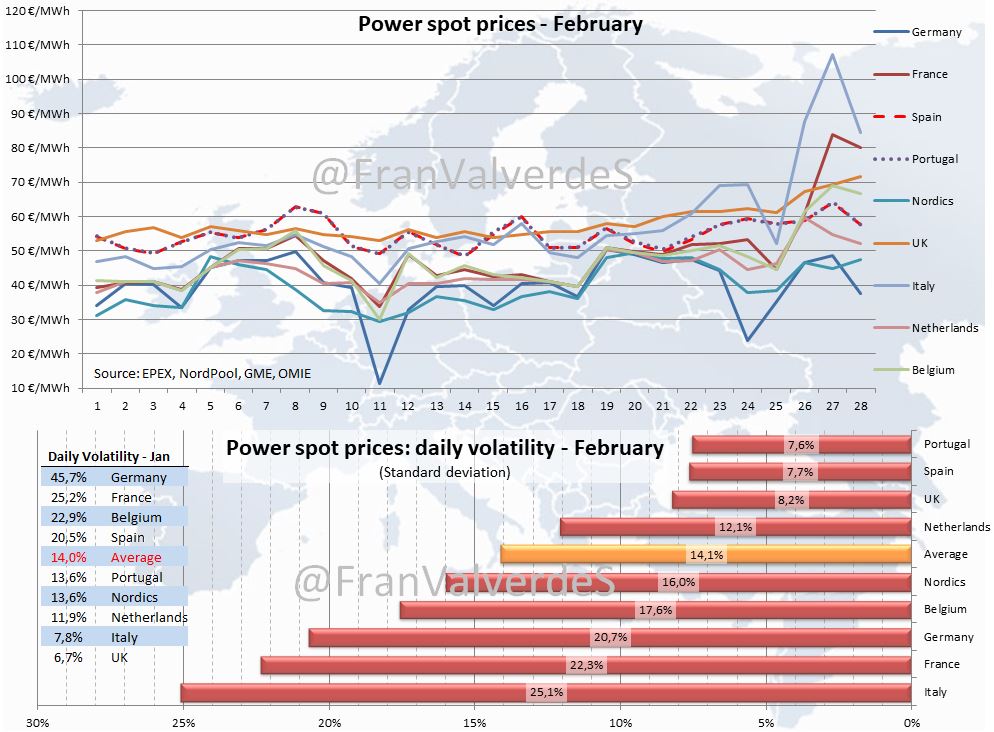

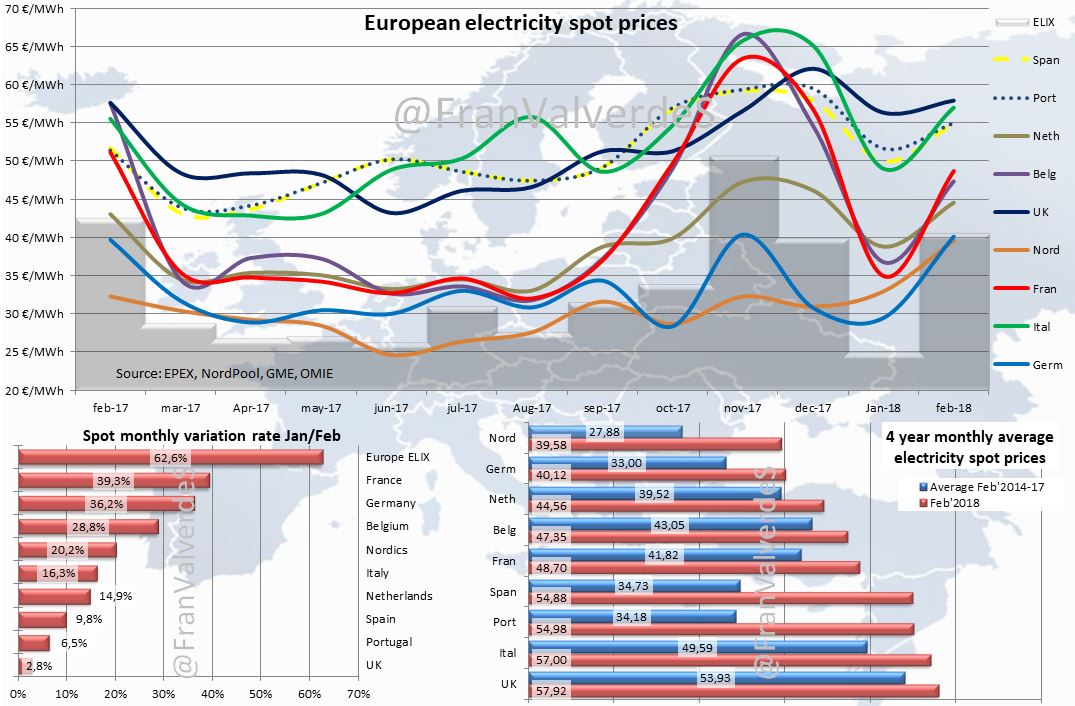

Subidas en los principales mercados europeos con respecto a enero, los que más lo hacen porcentualmente son Francia, Alemania y Bélgica. Los que menos Reino Unido, Portugal y España. Los países que han tenido el precio medio más caro han sido los de siempre: Reino Unido, Italia y los ibéricos. Los más baratos han sido los nórdicos, Alemania y Holanda.

A destacar el precio de Italia el día 27, que alcanzó los 107,17 €/MWh y es que desde el día 26 que empezó a entrar la ola de frío en Europa, los precios se han incrementado notablemente en todos los países. Eso hizo que Italia se situara este mes como el país más volátil, quitándole el puesto a Alemania que casi siempre es el primero. Los ibéricos hemos tenido los precios más estáticos.

Este ha sido un febrero de precios mayores a los normales en todos los países, pero especialmente caro para Portugal, España y nórdicos con unos precios que distan mucho de sus medias (en el caso de Portugal, nada menos que un 60,9%).

Para el global del año, los países de medias más caras son los habituales (los que llamo de segunda división... :) que son, por orden, Reino Unido, Portugal, Italia y España mientras que los más baratos son Alemania, nórdicos y Holanda.

Francisco Valverde es consultor especializado en el mercado eléctrico.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios