Se sabe que algo grande está en marcha cuando grupos de presión rivales publican anuncios a toda página sobre el hidrógeno en el New York Times y el Washington Post. Sus anuncios pretenden influir en las directrices del Servicio de Impuestos Internos (IRS) y del Tesoro que definen cómo producir hidrógeno limpio.

Estas directrices podrían influir en las emisiones asociadas a las subvenciones de miles de millones de dólares concedidas al hidrógeno. Inicialmente prevista para el 16 de agosto de 2023, el retraso en su publicación demuestra lo polémica que es esta orientación.

La opinión de BloombergNEF es que una orientación estricta está justificada para maximizar la reducción de emisiones lograda mediante el uso de hidrógeno limpio, aunque con un periodo de transición para ayudar al crecimiento de la industria.

La cuestión de los 70.000 millones de dólares

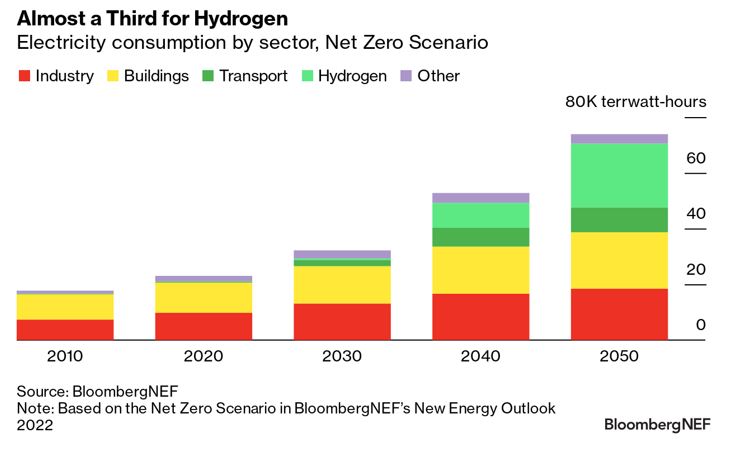

Los responsables políticos de todo el mundo están poniendo en marcha grandes programas de subvenciones para ampliar la incipiente industria del hidrógeno limpio. El más destacado es el crédito fiscal para el hidrógeno de la Ley de Reducción de la Inflación estadounidense, o "45V", que promete hasta 3 dólares por kilogramo de hidrógeno limpio producido a lo largo de 10 años.

La subvención es tan generosa que BNEF espera que sea mayor que el coste de producir hidrógeno limpio en EEUU para 2030. Pero su característica más lucrativa es que no tiene límite presupuestario: todo proyecto que cumpla los criterios de emisiones de gases de efecto invernadero tiene garantizada la subvención. Sobre la base de la cartera de proyectos anunciados hasta el 7 de septiembre de 2023, las subvenciones concedidas a través del crédito 45V podrían superar los 70.000 millones de dólares a lo largo de la próxima década.

Es probable que se trate de una subestimación, ya que la cartera de proyectos de H2 verde anunciada sólo cubriría una cuarta parte de la demanda de hidrógeno existente en Estados Unidos. En la práctica, se anunciarán más proyectos antes de la fecha límite de construcción de 2032 para el crédito fiscal y la demanda de H2 podría crecer más allá de los usos actuales. Sólo para sustituir la demanda actual por H2 ecológico respaldado por créditos fiscales de 45V se necesitarían más de 300.000 millones de dólares de gasto, casi tanto como el gasto total estimado para la IRA.

Por tanto, la pregunta del billón de dólares que se plantean los promotores es cómo cumplir los criterios de emisiones, sobre todo en el caso de los electrolizadores conectados a la red eléctrica. Es probable que la definición se refiera a tres criterios:

- Nuevo suministro ("adicionalidad"): La producción de H2 sólo puede comprar energía de centrales eléctricas de nueva construcción en lugar de las ya existentes para incentivar el despliegue de energía limpia adicional.

- Coincidencia temporal ("correlación temporal"): La producción de H2 sólo puede tener lugar al mismo tiempo que la fuente de energía especificada está generando electricidad.

- Entrega ("correlación geográfica"): La producción de H2 debe estar cerca de su fuente de electricidad.

Marco de orientación sobre el hidrógeno en EEUU

El IRS y el Tesoro tienen un papel crucial que desempeñar. Sus orientaciones determinarán si más de 70.000 millones de dólares de los contribuyentes se destinarán a producir moléculas que reduzcan o aumenten las emisiones.

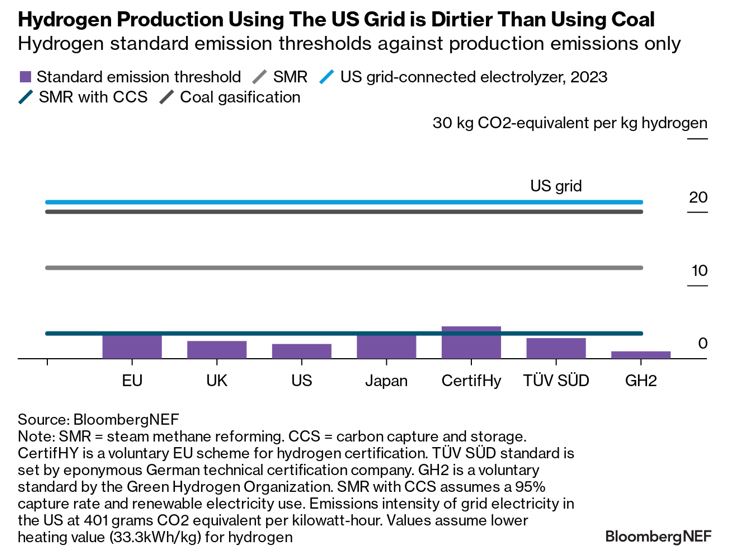

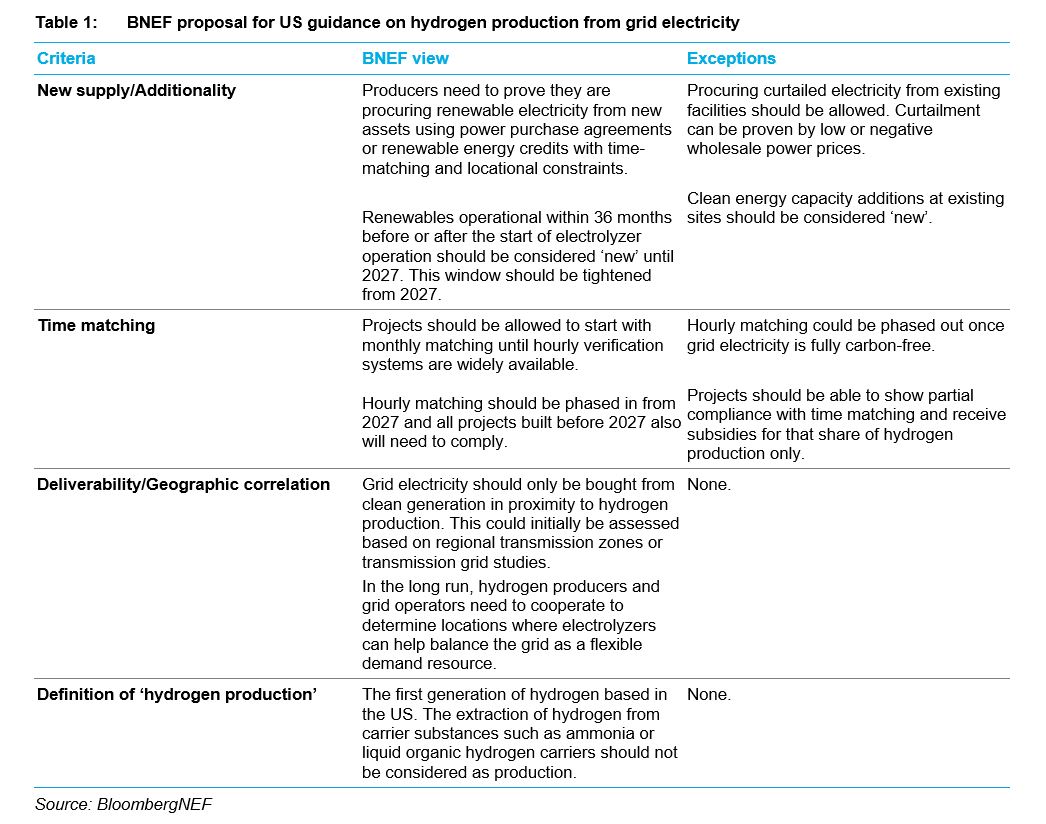

Las directrices para la producción de hidrógeno a partir de la electricidad de la red acabarán exigiendo los tres pilares de adicionalidad, entregabilidad y coincidencia temporal como barandillas para minimizar las emisiones. Pero no todos los requisitos pueden aplicarse desde el principio, ya que las tecnologías y sistemas para hacerlo, por ejemplo, para la adecuación horaria, no están ampliamente disponibles. En opinión de BNEF, las siguientes directrices representarían un compromiso razonable.

- Adicionalidad con una ventana de 36 meses: La restricción debería aplicarse inmediatamente, aunque debería permitir a los electrolizadores abastecerse de activos energéticos limpios que hayan entrado en funcionamiento en los 36 meses anteriores o posteriores a la primera producción de hidrógeno. Esto puede reducirse para 2027, cuando se espera que haya más proyectos.

- Periodo de transición de la conciliación mensual a la conciliación horaria hasta 2027: Los proyectos en funcionamiento antes de 2027 pueden utilizar la conciliación mensual hasta 2027. Esto permite que los sistemas de verificación horaria se desarrollen más ampliamente y da seguridad normativa a los productores.

- Entregabilidad desde el principio: Todos los proyectos deben evitar la congestión de la red situándose cerca del generador del que se abastecen de electricidad y sólo en zonas sin restricciones preexistentes en la red. Esto podría evaluarse inicialmente en función de las zonas regionales de transmisión o del estudio de necesidades de transmisión del DOE.

- Excepciones para la electricidad restringida y la nueva capacidad renovable en emplazamientos existentes: Los proyectos deberían poder adquirir electricidad de la red que de otro modo estaría interrumpida sin tener que demostrar un "nuevo suministro". Esto podría demostrarse mediante precios al por mayor de la electricidad bajos o negativos que estén por debajo de un umbral de precios en el que sólo sea probable la generación de energía renovable en línea. Permitir que los electrolizadores utilicen electricidad que de otro modo estaría restringida también ayuda a equilibrar la red. Un aumento de la capacidad de generación en un emplazamiento existente también debería contar como nuevo suministro.

¿Por qué 2027?****

BNEF calcula que los proyectos de hidrógeno limpio tardan actualmente entre 3 y 5 años desde el estudio de viabilidad hasta la puesta en marcha. Esto incluye un periodo de construcción de 2 años y de 1 a 3 años desde el concepto hasta la decisión final de inversión. Así pues, la mayoría de los proyectos operativos a partir de 2027 deberían encontrarse actualmente en la fase de diseño.

Por tanto, el periodo de transición de 2027 permite que los proyectos que hoy están próximos a una decisión de inversión sigan adelante sin retrasos, al tiempo que da tiempo a los proyectos posteriores a incorporar criterios más estrictos en su diseño. También permite que los sistemas de verificación horaria para el ajuste temporal estén ampliamente disponibles.

BNEF espera que, como máximo, 0,8 millones de toneladas métricas anuales de suministro de hidrógeno verde -o alrededor del 8% de la demanda actual de H2 de EEUU- entren en funcionamiento en EEUU antes de 2027, según los proyectos anunciados en la base de datos de proyectos de hidrógeno de BNEF a fecha de 7 de septiembre de 2023. Estos tendrán que tomar la decisión final de inversión antes de 2024 para cumplir el plazo de 2027, dados los actuales plazos de construcción. Por lo tanto, sabemos exactamente a cuántos proyectos podría afectar esta orientación desde el principio y cuál será su impacto en las emisiones.

Es probable que el impacto en las emisiones de unos criterios más laxos en los primeros proyectos sea pequeño, sobre todo si la adicionalidad y la entregabilidad se aplican desde el principio.

Europa sienta precedente****

En última instancia, sólo la aplicación conjunta de los tres criterios garantizará una producción de H2 con bajas emisiones. No bastaría con aplicar la adicionalidad y la entregabilidad sin una correspondencia temporal.

Aunque Estados Unidos no aplique normas estrictas, los proyectos estadounidenses que exporten a la UE, una oportunidad lucrativa debido a las posibles subvenciones a la importación y a los mayores márgenes de beneficio, tendrán que cumplir de todos modos las normas de la UE sobre producción de H2. El Mecanismo de Ajuste de las Emisiones de Carbono en Frontera de la UE, una vez plenamente implantado, también obligará a los importadores de hidrógeno a reducir las emisiones de su producto debido a las sanciones a las que se enfrentarían en caso contrario.

Más allá de estos criterios, las directrices también tendrán que definir claramente lo que significan términos como "producción de hidrógeno", "construcción" y "entrada en funcionamiento". Todos ellos son fuentes potenciales de incertidumbre para los productores y presentan posibles lagunas para eludir las estrictas normas si se definen de forma poco precisa.

No cabe duda de que la aplicación de estas normas en Estados Unidos será difícil al principio, y el retraso en la publicación de las directrices demuestra lo polémico que se ha vuelto el debate. Pero, teniendo en cuenta la cantidad de dinero en juego y las emisiones adicionales que podría provocar la laxitud de las normas, tomarse más tiempo para aplicar unas directrices cuidadosamente planificadas es la decisión correcta.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios