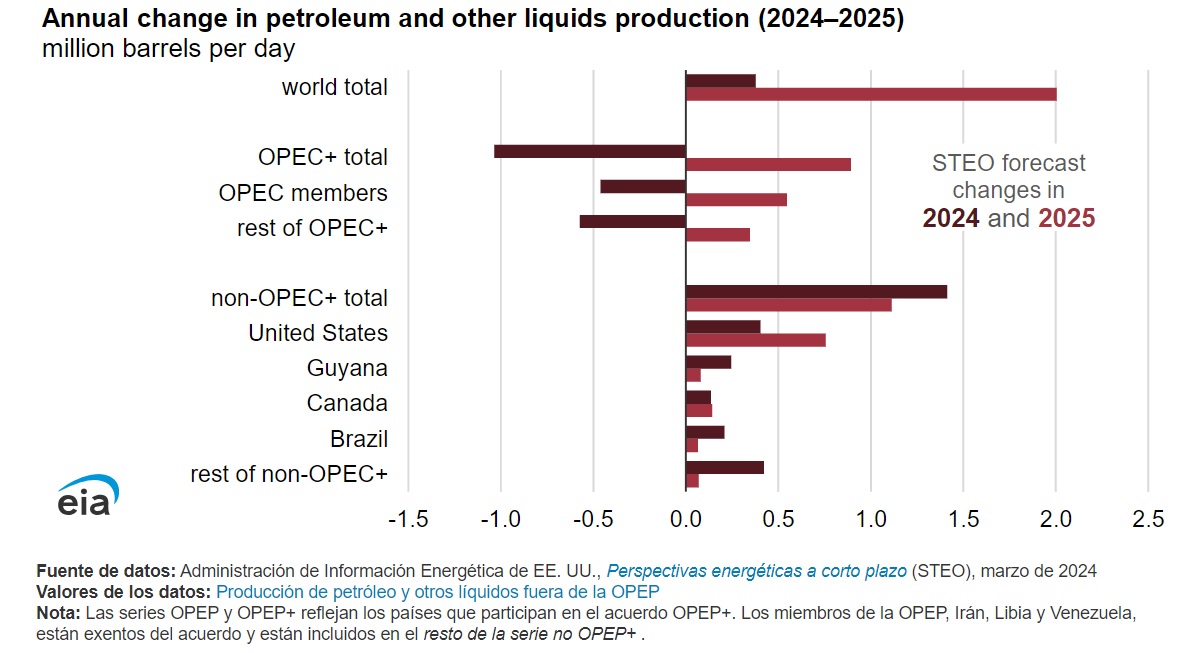

En 2023, el mundo produjo aproximadamente 101,8 millones de barriles por día (b/d) de petróleo y otros líquidos: principalmente petróleo crudo, pero también condensado, líquidos de gas natural, biocombustibles y otros líquidos de fuentes de hidrocarburos. La Administración de Información Energética de EEUU (EIA) espera que el suministro mundial de petróleo y otros líquidos aumente en aproximadamente 0,4 millones de b/d en 2024 y 2,0 millones de b/d en 2025. Este crecimiento será impulsado principalmente por el aumento de la producción de petróleo crudo de cuatro países americanos: Estados Unidos, Guyana, Canadá y Brasil, lo que compensaría parcialmente los recortes voluntarios de producción a corto plazo en 2024 que se esperan de los países que participan en el acuerdo OPEP+ .

EEUU, Canadá, Brasil y Guyana supondrán la mayor parte del aumento del suministro mundial de petróleo a corto plazo

Se espera que la producción aumente en 0,4 millones b/d en 2024 y 2,0 milllones de b/d en 2025

En conjunto, los países de la OPEP+ representaron el 43% (43,7 millones de b/d) de la producción mundial de líquidos en 2023. EIA prevé que la producción de líquidos de petróleo de la OPEP+ caerá en 1,0 millones de b/d este año y luego aumentará en 0,9 millones de b/d en 2025, después de que expiren la mayoría de los recortes de producción existentes. Se supone que los miembros de la OPEP+ mantendrán algunos recortes voluntarios de producción hasta 2025 para compensar el lento crecimiento de la demanda. Los objetivos de producción de la OPEP+ se basan en volúmenes de petróleo crudo y no en todos los líquidos del petróleo, y se prevé que la porción de petróleo crudo de la producción en estos países disminuya en 1,1 millones de b/d en 2024 y luego aumente en 0,9 millones de b/d en 2025.

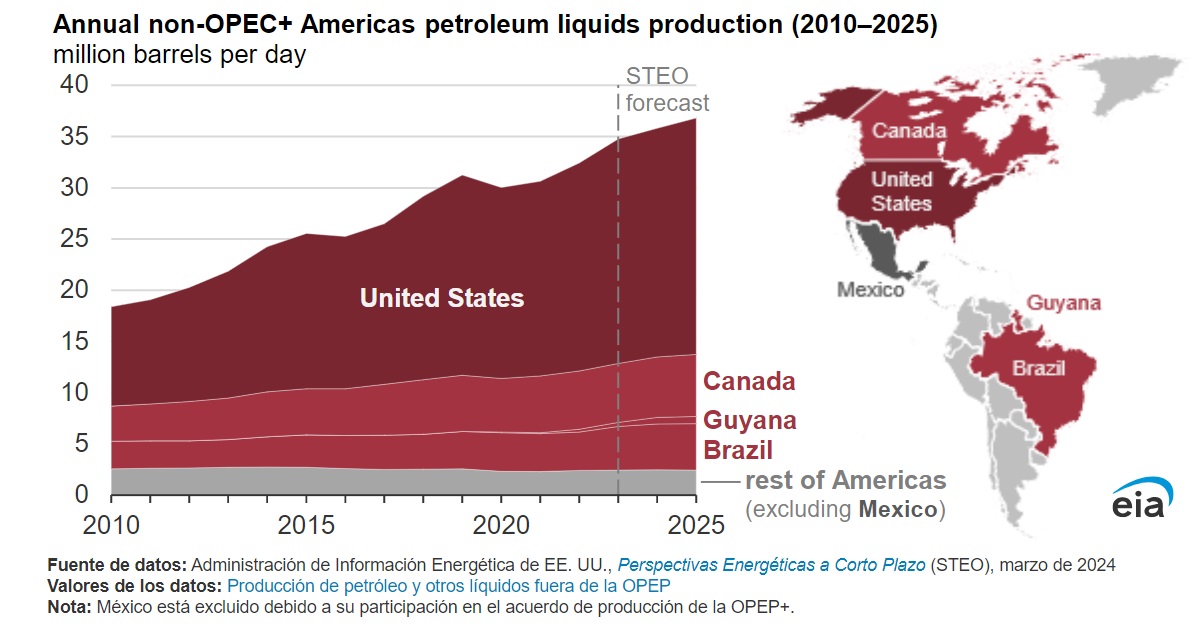

La producción total de líquidos de petróleo fuera de la OPEP+ crecerá en 1,4 millones de b/d en 2024 y otros 1,1 millones de b/d en 2025, según la previsión de la EIA, que espera que la mayor parte de este crecimiento provenga de Estados Unidos y que la producción de líquidos de petróleo en Canadá, Brasil y Guyana aumente cada uno en 0,3 millones de b/d hasta 2025, lo que limita una importante presión alcista sobre el precio del petróleo crudo en nuestro pronóstico. México es el único país de América que participa en los acuerdos de la OPEP+, por lo que estos acuerdos tienen poca influencia en la producción de las Américas. Aunque Venezuela es miembro de la OPEP, está exenta del acuerdo OPEP+, y Ecuador salió de la OPEP en 2020.

Los precios del petróleo crudo durante los últimos 20 años han sido lo suficientemente altos como para impulsar el desarrollo y la finalización de proyectos a largo plazo en las Américas. Algunos de esos proyectos incluyen la producción de arenas bituminosas en Canadá y embarcaciones flotantes de producción y almacenamiento en alta mar frente a las costas de Brasil y Guyana. Los precios recientes del petróleo crudo también han respaldado el cambio tecnológico que ha aumentado la producción de petróleo crudo de las formaciones petrolíferas compactas en Estados Unidos.

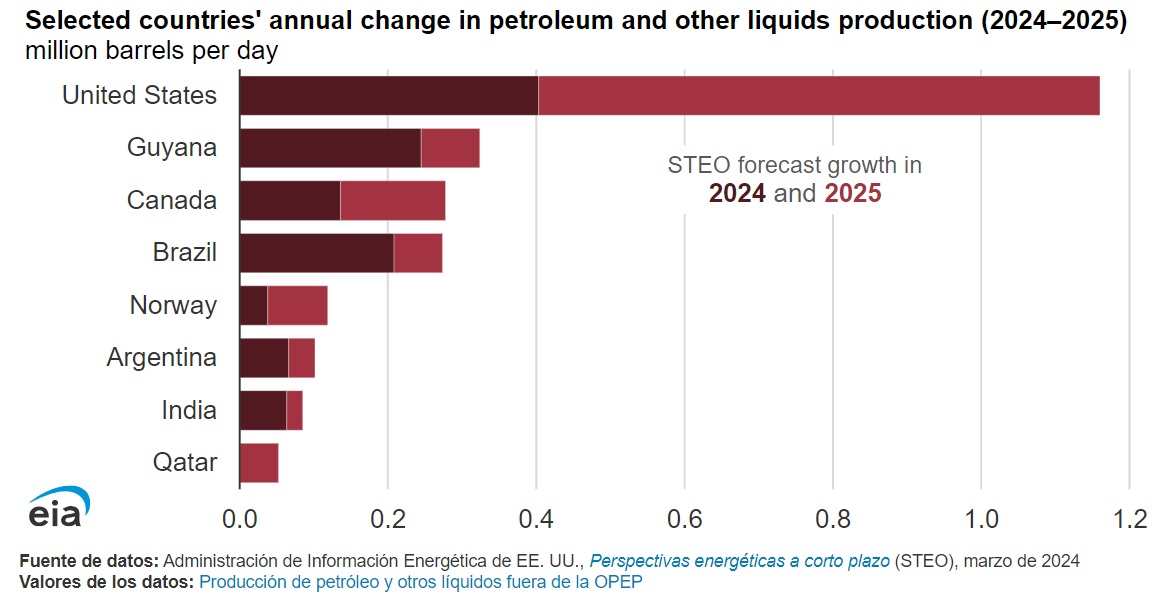

Cuatro países representan más del 80% del crecimiento de la oferta mundial ****

Estados Unidos sigue produciendo más petróleo crudo y líquidos derivados del petróleo que cualquier otro país. Después de caer a menos de 10,0 millones de b/d a mediados de 2020, la producción de petróleo crudo de EEUU aumentó a 13,3 millones de b/d a finales de 2023 como resultado de una mayor eficiencia de perforación . A pesar de una breve disminución a principios de 2024 debido a las alteraciones del clima invernal, se espera que la producción de líquidos de petróleo en Estados Unidos aumente en 0,4 millones de b/d en 2024 y en 0,8 millones de b/d en 2025.

La producción de petróleo crudo de Canadá también ha crecido de manera constante durante la última década, impulsada por el desarrollo de la producción de arenas bituminosas en Alberta. Sin embargo, más recientemente, el crecimiento en esta región se ha desacelerado debido a los cuellos de botella en la distribución que limitan la capacidad de mover el petróleo crudo más allá de los mercados de refino nacionales, incluidas las refinerías a lo largo de la costa del Golfo de Estados Unidos. El proyecto del oleoducto Trans Mountain Expansion (TMX), que podría entrar en funcionamiento este año, está diseñado para aumentar el acceso de Canadá a los mercados mundiales de petróleo crudo desde los puertos de la costa del Pacífico.

Fuentes de la prensa especializada indican que el oleoducto TMX está casi completo y que Trans Mountain Corporation planea ponerlo en funcionamiento en algún momento de la primera mitad de 2024. Esperamos casi 600.000 b/d de nueva capacidad de producción, lo que efectivamente triplicará la producción actual de la región.

En Brasil se está desarrollando una serie de importantes descubrimientos de petróleo en alta mar, lo que está aumentando la producción de petróleo crudo en el país. Buques flotantes de producción y almacenamiento offshore (FPSO) en los campos presalinos de Tupi, Buzios y Sapinhoá en la Cuenca de Santos, así como el reciente inicio de la producción de FPSO desde el campo Mero en la Cuenca de Campos en el Atlántico Sur, han aumentado la producción. Petrobras (la compañía petrolera nacional de Brasil) ha anunciado planes para 11 nuevos buques FPSO hasta 2027. EIA espera que varios de ellos estén en funcionamiento y aumenten la producción de Brasil hasta 2025.

Guyana ha aumentado notablemente su producción de petróleo en su muy corta historia como importante productor de petróleo. Después de descubrir petróleo crudo por primera vez en 2015 y comenzar la producción a fines de 2019, el rápido desarrollo del proyecto Liza y, más recientemente, el proyecto Payara aumentaron la producción de petróleo crudo de Guyana a 645.000 b/d a principios de 2024, según estimaciones de Exxon. Prevemos que la puesta en marcha del proyecto Yellowtail ayudará a aumentar la producción de líquidos de petróleo de Guyana en 100.000 b/d adicionales en 2025, y que la producción total de líquidos de petróleo de Guyana superará los 0,8 millones de b/d en el cuarto trimestre de 2025.

Los retrasos en los proyectos y los problemas de tránsito podrían afectar el suministro

Gran parte del crecimiento de la producción de petróleo en estos países es el resultado de proyectos a largo plazo que han estado en desarrollo durante varios años y, por lo tanto, se supone que probablemente entren en funcionamiento antes de finales de 2025. El momento exacto de la puesta en marcha de cualquier proyecto, sin embargo, es menos segura porque es posible que surjan problemas relacionados con los permisos, los requisitos de capital, los obstáculos técnicos u otros retrasos imprevistos.

Además, los cambios en los flujos comerciales mundiales podrían afectar la capacidad de estas nuevas fuentes de llegar a los mercados globales. Específicamente, los continuos ataques a barcos en el Mar Rojo o cerca de él están afectando las rutas comerciales y, si se intensifican, podrían limitar la capacidad de mover libre o económicamente petróleo a los mercados globales. De manera similar, los acontecimientos en curso en torno a niveles de agua relativamente bajos en el Canal de Panamá, que han ido disminuyendo, podrían afectar los flujos comerciales. La disponibilidad del canal de envío del Canal de Panamá es importante para que muchos de estos barriles de petróleo crudo lleguen eficientemente a los mercados extranjeros.

Noticias relacionadas

Un comentario

- Gracias por la información que permite tener opinión.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Luis Fernando Villegas

18/03/2024