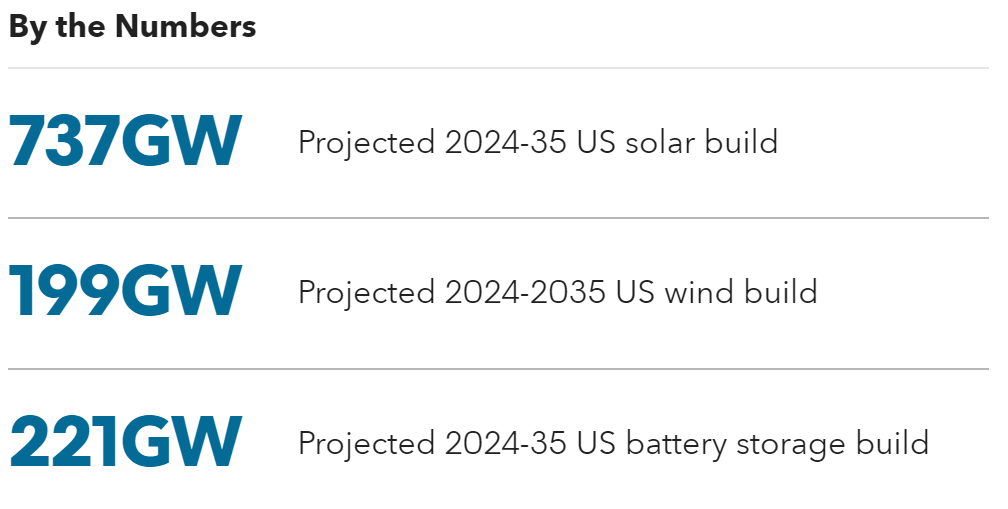

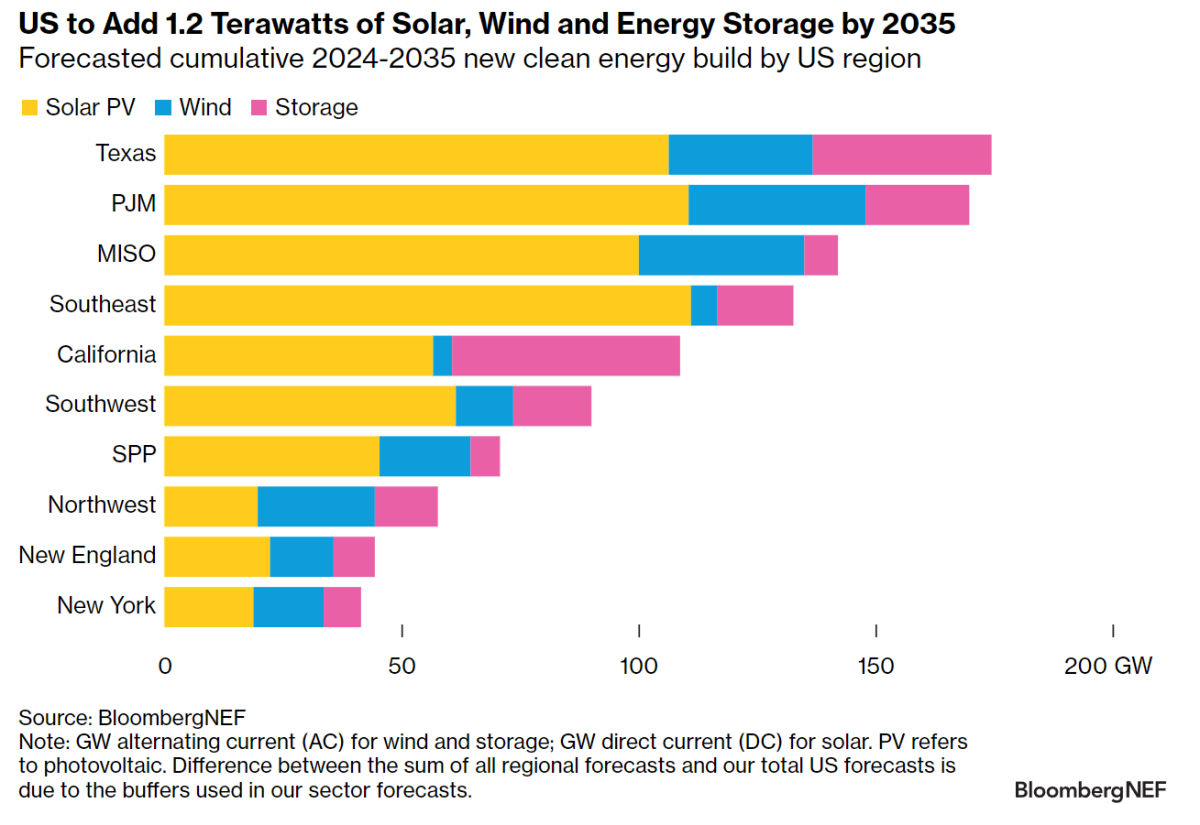

Según las previsiones de BNEF, entre 2024 y 2035 se conectará a la red eléctrica estadounidense casi un teravatio de nueva capacidad solar y eólica. Incluso teniendo en cuenta los retiros previstos de centrales eléctricas, esto supondrá un aumento del 80% en la capacidad nominal de generación de energía de EEUU para 2035.

El aumento de las energías renovables se complementará con 221 gigavatios de almacenamiento en baterías entre 2024 y 2035, ya que los objetivos a nivel estatal conducen a una avalancha de planes de recursos integrados de las empresas de servicios públicos que incluyen el almacenamiento de energía.

Entre 2024 y 2035 se instalará 2,7 veces más energía solar que eólica. La energía solar puede construirse a bajo coste en la mayor parte de EEUU y el sector se ha visto menos obstaculizado que el eólico por los cuellos de botella en los permisos y la red, las limitaciones de la cadena de suministro y los altos tipos de interés.

La construcción anual de energía solar a escala de servicios públicos comienza a disminuir antes de 2030 en Texas y California, a medida que estos mercados alcanzan la saturación, pero esto se ve compensado con creces por el crecimiento en otros estados.

Tanto los plazos como el coste del desarrollo eólico y solar en EEUU están aumentando. La disponibilidad de transformadores y conmutadores se ha convertido en un punto de estrangulamiento. Mientras tanto, los posibles nuevos aranceles a la importación de células solares del sudeste asiático y baterías de China pueden mantener altos los costes de los equipos estadounidenses, incluso cuando los precios mundiales caigan en picado debido al exceso de oferta.

La creciente penetración de la energía eólica y solar intermitente plantea retos a los mercados energéticos y a los operadores de la red. Los precios negativos y el recorte de la producción solar y eólica durante las horas de mayor producción son ya una característica de la mayoría de los grandes mercados energéticos y tendrán un impacto cada vez mayor en la economía de los proyectos hacia finales de esta década.

Mientras tanto, los operadores de la red estadounidense están preocupados por el potencial de aumento de la demanda de electricidad de los centros de datos y la industria, lo que ha llevado a muchos a proponer nuevas centrales de gas para mantener la fiabilidad.

Según el inflorme de BNEF, es necesaria una gran ampliación de la infraestructura de la red estadounidense para permitir nuevas conexiones de oferta y demanda y reducir la congestión de las líneas eléctricas durante las horas de alta generación eólica y solar.

Las reformas federales propuestas para aumentar la planificación interregional de la red y establecer permisos centralizados para la transmisión crítica son alentadoras, pero su aplicación llevará tiempo.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios