España y Escandinavia, nuevos focos de centros de datos

Estos mercados ofrecen gran disponibilidad de suelo, energía barata y limpia, y una actitud más favorable hacia el desarrollo de centros de datos, según BloombergNEF

Se está llevando a cabo una enorme expansión de la capacidad de centros de datos. BloombergNEF ha identificado 22,8 gigavatios de capacidad de TI (o capacidad de cómputo) actualmente en construcción en todo el mundo. Es probable que esta capacidad entre en funcionamiento en los próximos tres años y representa más de un tercio del tamaño del mercado existente.

A medida que surgen desafíos en los hubs tradicionales de centros de datos, los desarrolladores están buscando nuevas geografías para la siguiente fase de crecimiento, y entre éstas irrumpen con fuerza en Europa España y los países nórdicos, cuyas cartas de presentación ofrecen gran disponibilidad de suelo, energía barata y limpia, y una actitud más favorable hacia el desarrollo de centros de datos.

Energía y suelo, factores más importantes en el desarrollo de centros de datos

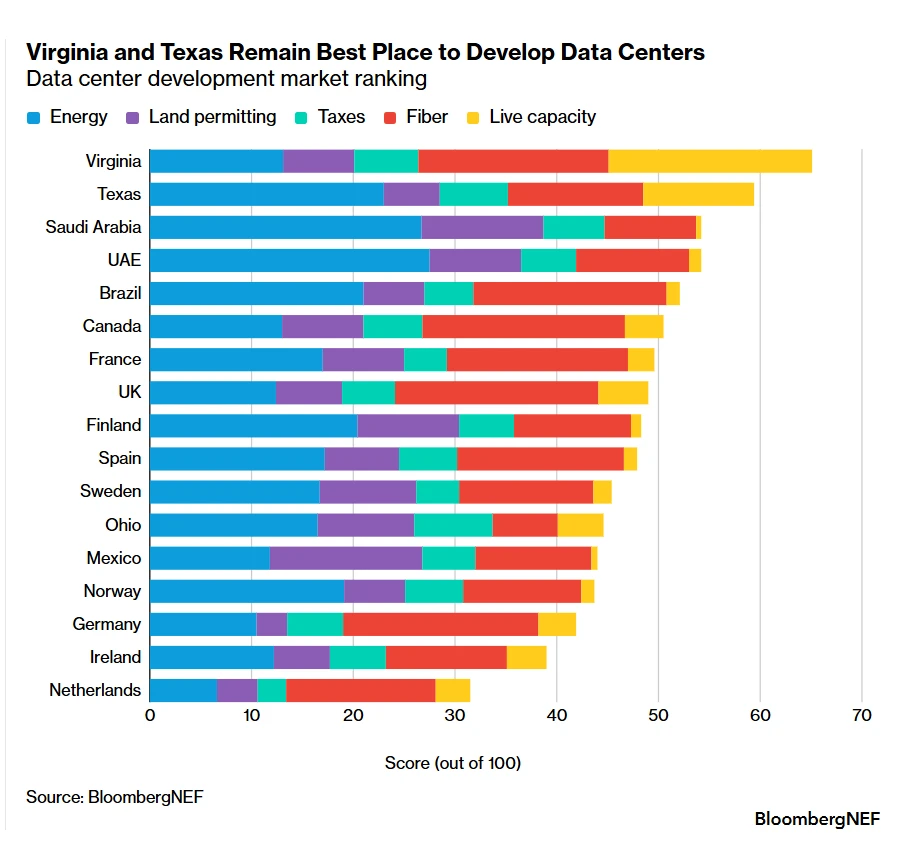

A través de conversaciones con desarrolladores de centros de datos, BNEF elaboró un marco para evaluar qué tan favorable es un mercado para nuevos centros de datos. La disponibilidad de energía y los permisos para el uso del suelo surgieron como los factores más importantes, representando juntos el 58% de la puntuación total de un mercado.

La política fiscal, la conectividad de fibra y la capacidad existente de centros de datos completaron el sistema de evaluación, que consta de 43 métricas por mercado.

EEUU es el líder del mercado y probablemente lo seguirá siendo

Estados Unidos es el mercado de centros de datos más importante del mundo, representando el 51% de la capacidad de TI operativa actual (29,9 gigavatios) y el 72% de la capacidad en construcción.

El país tiene una gran importancia histórica como mercado de centros de datos y está experimentando un crecimiento desproporcionado debido al aumento de la demanda de inteligencia artificial, impulsado por la concentración de empresas de IA en su territorio.

Virginia y Texas tienen cada uno más capacidad operativa de centros de datos que muchos mercados nacionales, y ocuparon el primer y segundo lugar en el reciente ranking de mercados de BNEF.

Sin embargo, existen desafíos en ambos mercados líderes de EEUU, ya que sus redes eléctricas están bajo una presión creciente y la opinión pública está cambiando. La oposición de las comunidades a los proyectos de centros de datos está aumentando, y varios proyectos de alto perfil se han retrasado, como el desarrollo Digital Gateway en el condado de Prince William, Virginia.

A pesar de ello, siguen siendo mercados muy atractivos: más de 66 GW de capacidad de TI de centros de datos están planificados en estos dos estados.

Oriente Medio es una apuesta de alto riesgo y alta recompensa

Arabia Saudí y los Emiratos Árabes Unidos ocuparon el tercer y cuarto lugar en el ranking de BNEF, impulsados por altas puntuaciones en disponibilidad de energía y permisos de suelo.

La electricidad en la región es barata, y las instalaciones están creciendo. Además, ambos gobiernos apoyan fuertemente el desarrollo de centros de datos, y los permisos de construcción pueden obtenerse con rapidez.

La evaluación de BNEF no incluyó el riesgo geopolítico, pero este podría afectar al desarrollo futuro en la región. La administración Biden introdujo controles a la exportación de chips avanzados, que posteriormente fueron parcialmente levantados por la administración Trump, aunque podrían volver a imponerse.

También existen dudas sobre la disposición de las empresas tecnológicas estadounidenses a operar en estos mercados. La empresa de IA Anthropic ha indicado que no utilizará capacidad de centros de datos en la región.

Europa se está convirtiendo en un mercado de dos velocidades

Históricamente, el mercado europeo de centros de datos ha estado centrado en “FLAP-D”, que incluye las áreas metropolitanas de Fráncfort, Londres, Ámsterdam, París y Dublín.

Estas ciudades son centros de los sectores tecnológico y financiero, ambos impulsores de la demanda temprana de capacidad de cómputo, y también se han desarrollado como importantes nodos de fibra óptica.

Sin embargo, actualmente enfrentan importantes obstáculos: congestión en la red eléctrica, altos precios de la energía, largas colas para la conexión a la red y escasez de suelo disponible.

A medida que aumentan los desafíos en los hubs tradicionales, la capacidad en fase inicial se está desplazando cada vez más hacia los países nórdicos y hacia España.

Estos mercados ofrecen una propuesta similar: gran disponibilidad de suelo, energía barata y limpia, y en general una actitud más favorable hacia el desarrollo de centros de datos.

Esto se refleja al comparar las puntuaciones medias de los mercados europeos de segunda línea con las de FLAP-D: los primeros obtienen resultados significativamente mejores en disponibilidad energética y permisos de suelo.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios