Los mercados de Asia-Pacífico fuera de China representan la región de más rápido crecimiento para la inversión en transición energética. Sin embargo, los flujos de capital hacia el suministro de energía baja en carbono no han superado la inversión en el suministro local de combustibles fósiles, y son muy inferiores al gasto en importaciones de combustibles fósiles. Los bancos de la región también han tenido dificultades para ampliar las operaciones de bajo carbono en comparación con los acuerdos relacionados con combustibles fósiles, lo que refleja la inercia de la economía real y las estrategias de financiación ya establecidas. Los grandes shocks energéticos de 2026 han vuelto a poner de relieve los riesgos que la dependencia de los combustibles fósiles supone para las economías mundiales.

La financiación bancaria para la transición energética lucha por superar a los combustibles fósiles en Asia

Los grandes shocks energéticos de 2026 han vuelto a poner de relieve los riesgos que la dependencia de los combustibles fósiles supone para las economías mundiales

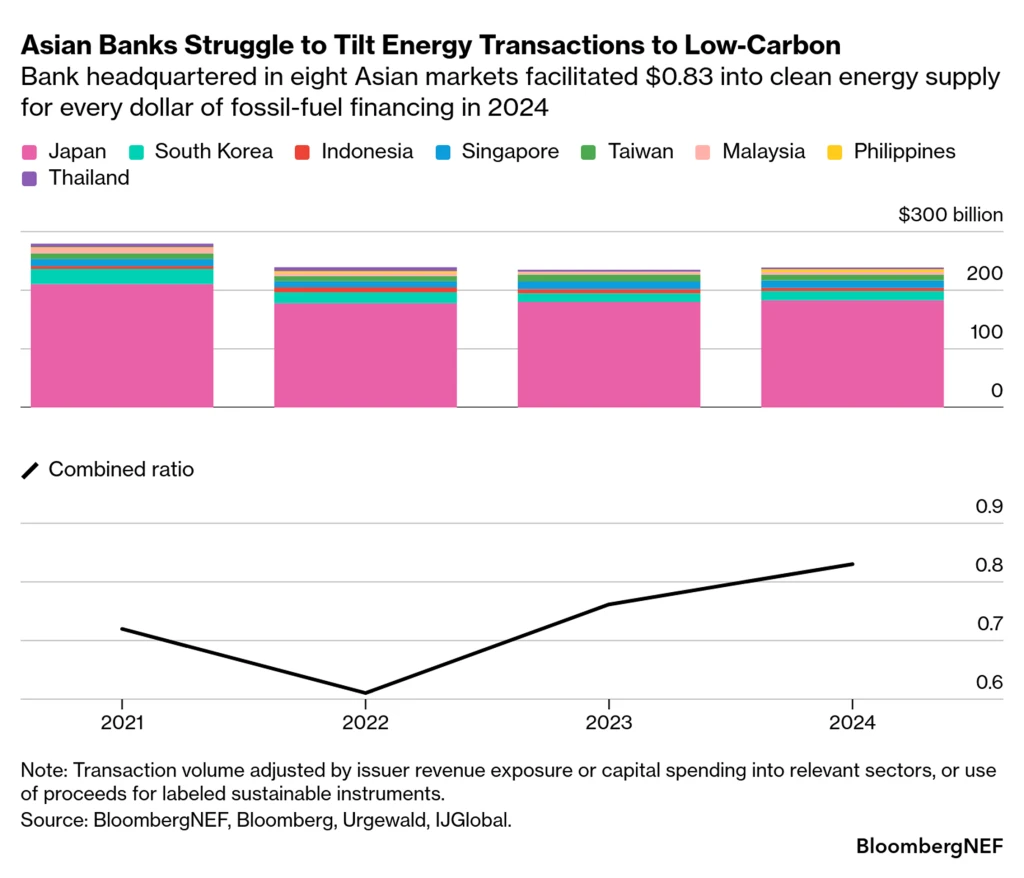

El nuevo informe de BloombergNEF, Energy Supply Ratios for Investment and Financing in Asia, analiza cómo han evolucionado la inversión y la financiación en ocho economías de Asia-Pacífico. El informe concluye que los bancos con sede en Japón, Corea del Sur, Taiwán, Singapur, Malasia, Tailandia, Indonesia y Filipinas facilitaron 83 centavos en suministro de energía limpia por cada dólar destinado a financiación de combustibles fósiles en 2024. Aunque esta cifra alcanzó su nivel más alto desde 2021, siguió estando por debajo de la proporción global de 0,89:1.

Los cálculos y la divulgación de ratios de financiación, ya adoptados por instituciones como JPMorgan Chase, Citigroup y Scotiabank, pueden proporcionar visibilidad a los inversores y servir como una valiosa herramienta interna de referencia estratégica.

La financiación de combustibles fósiles disminuye gradualmente mientras las operaciones bajas en carbono aumentan ligeramente

Los bancos de estos mercados facilitaron alrededor de 240.000 millones de dólares anuales en financiación para suministro energético entre 2022 y 2024. Los volúmenes de financiación de combustibles fósiles disminuyeron gradualmente entre estas entidades. Los volúmenes de bajo carbono aumentaron solo de forma marginal. El total de transacciones bajas en carbono en 2024 siguió estando por debajo de los niveles de 2021 y de los volúmenes de suministro energético basado en combustibles fósiles.

Las ratios entre volúmenes de suministro energético bajo en carbono y de combustibles fósiles mejoraron en 2023 y 2024 para los bancos de Japón, Taiwán, Malasia, Tailandia y Filipinas cuando se analizan de forma agregada por mercado.

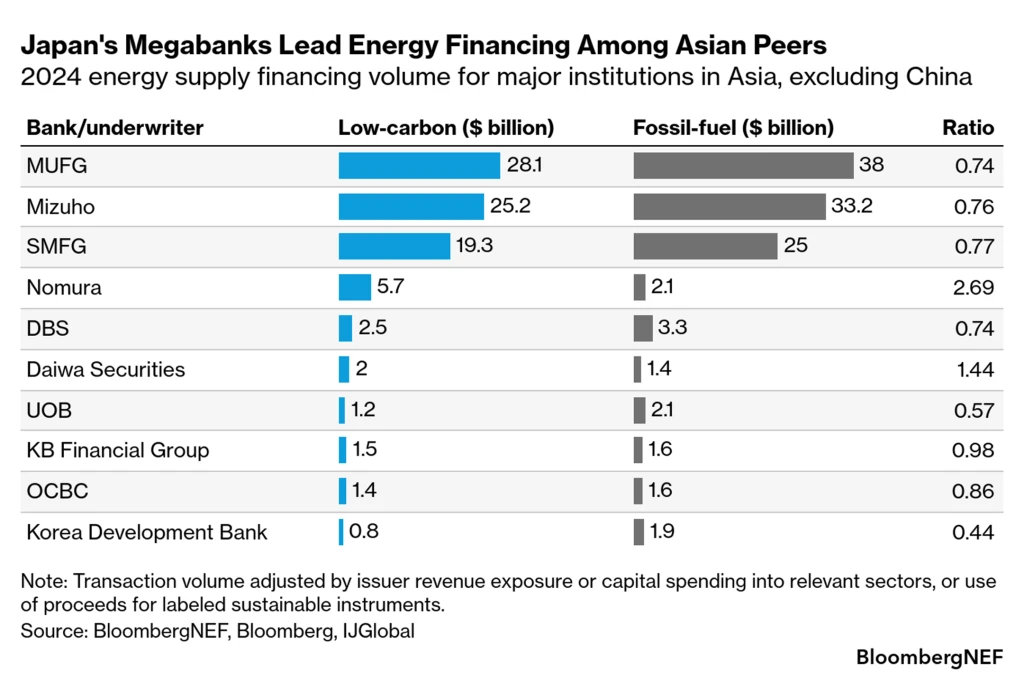

Entre las instituciones que aumentaron sus ratios en 2023 y 2024 se encuentran el japonés MUFG y Mizuho, la taiwanesa Mega Financial Holding, el indonesio Bank Mandiri, el malasio Maybank y los tailandeses Krung Thai Bank y Kasikornbank. Standard Chartered, BNP Paribas, Groupe BPCE y Deutsche Bank son los principales bancos fuera de Asia-Pacífico que facilitaron financiación energética para los mercados del Sudeste Asiático cubiertos en este informe.

Las redes eléctricas y el almacenamiento energético impulsaron el crecimiento de la financiación baja en carbono

En los sectores de bajo carbono, la financiación bancaria para energía eólica y solar se mantuvo prácticamente estable entre 2023 y 2024. Las redes eléctricas y el almacenamiento energético impulsaron el crecimiento de la financiación en 2024 para los bancos de la mayoría de los mercados.

Las grandes operaciones o emisores pueden alterar significativamente los resultados. La financiación del mayor proyecto solar y de baterías del Sudeste Asiático impulsó los volúmenes de bajo carbono para los bancos de Filipinas. Los bancos tanto de Tailandia como de Indonesia vieron disminuir las operaciones relacionadas con combustibles fósiles, ya que PTT y Pertamina tuvieron necesidades limitadas de refinanciación.

Las operaciones nacionales se inclinaron hacia actividades bajas en carbono para los bancos de cinco de los ocho mercados entre 2023 y 2024, lo que pone de relieve las crecientes oportunidades de transición. Los bancos japoneses, por ejemplo, alcanzaron una ratio doméstica de 1,27:1, aunque esto se vio compensado por acuerdos relacionados con combustibles fósiles en Norteamérica y el Sudeste Asiático.

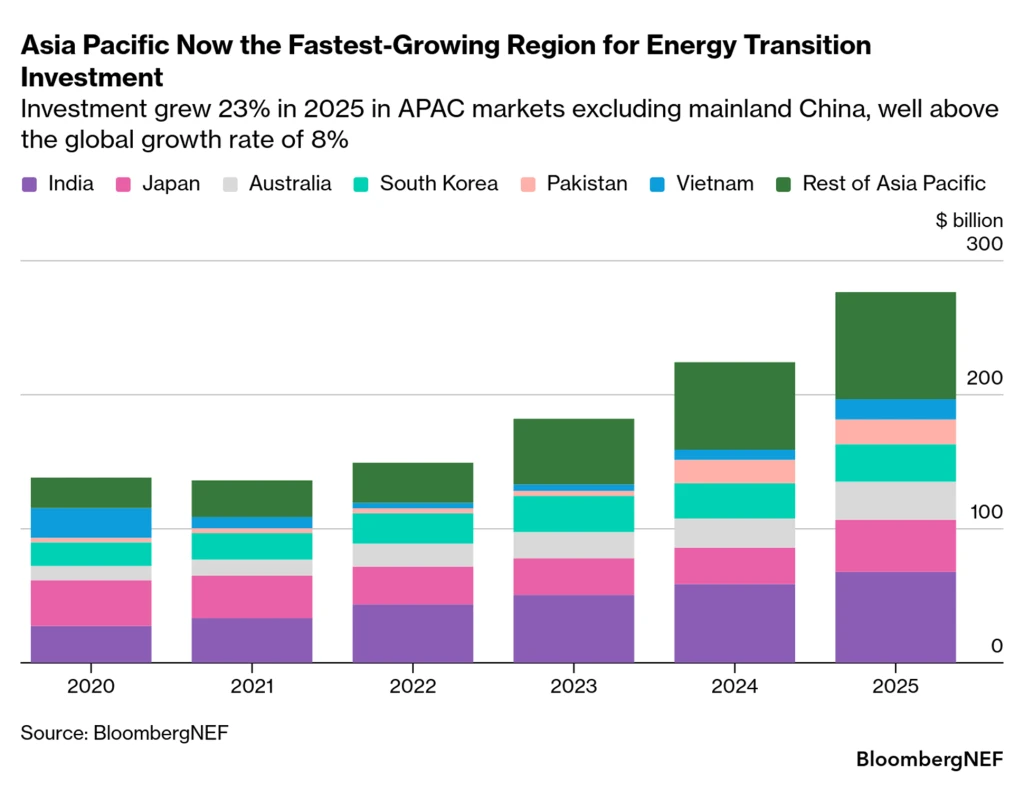

La inversión en transición energética se acelera en Asia-Pacífico

La inversión en transición energética creció un 23% en 2025 en los mercados de Asia-Pacífico excluyendo China continental, muy por encima de la tasa de crecimiento mundial del 8%. Aun así, la ratio de inversión se mantuvo en apenas 1,3 dólares en suministro energético bajo en carbono por cada dólar invertido en suministro de combustibles fósiles en 2025, todavía por detrás de la proporción europea de 3,5:1. Esta comparación excluye el gasto en importaciones de combustibles fósiles. Corea del Sur, por ejemplo, invirtió solo 11 centavos en suministro local de energía limpia por cada dólar gastado en importaciones de combustibles fósiles.

A nivel mundial, se requiere una ratio media de inversión de 4:1 entre suministro energético bajo en carbono y combustibles fósiles durante esta década para alinearse con escenarios de calentamiento de 1,5 grados respecto a los niveles preindustriales. Asia-Pacífico necesita una ratio aún mayor para compensar la inversión estructuralmente menor en los mercados productores de combustibles fósiles.

Noticias relacionadas

No hay comentarios

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios