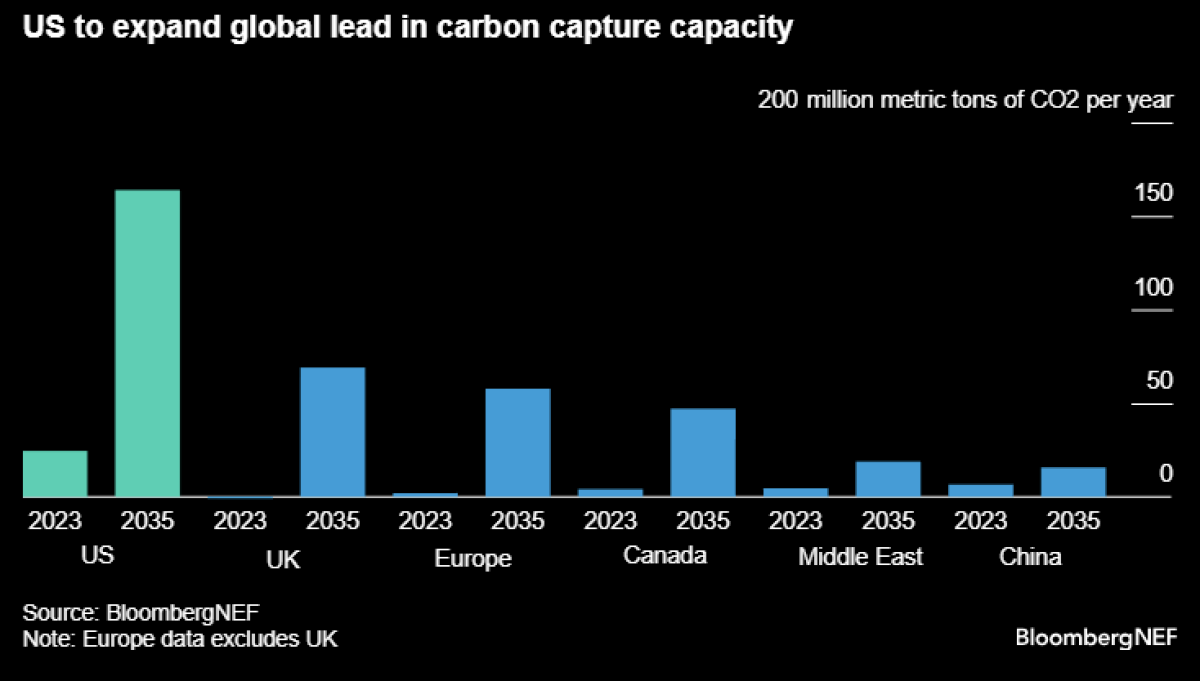

Estados Unidos lidera la industria mundial de captura de carbono. Se espera que su capacidad se multiplique por siete de aquí a 2035, gracias a los incentivos ofrecidos por la administración Biden.

Según BloombergNEF, Estados Unidos tendrá capacidad para capturar hasta 164 millones de toneladas de carbono en 2035, casi el equivalente a los tres mercados siguientes juntos (ver gráfico a continuación).

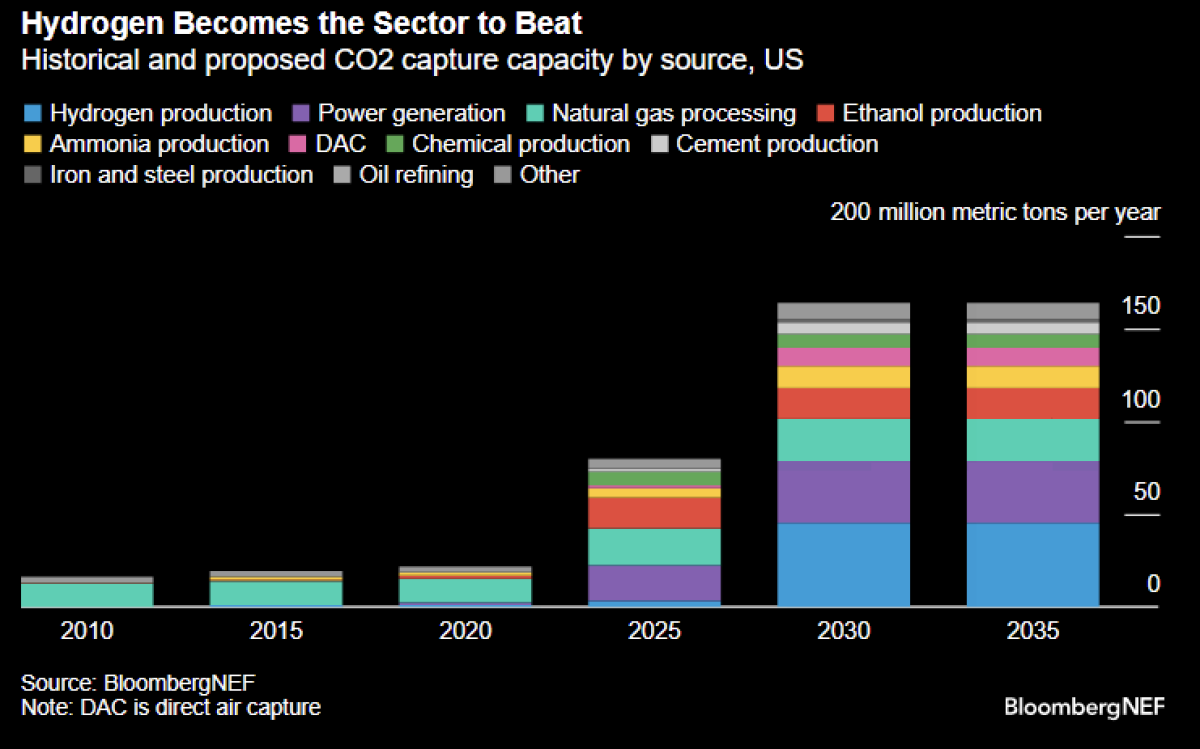

En la actualidad, el carbono se captura principalmente en el procesamiento de gas natural y se utiliza para la recuperación mejorada de petróleo.

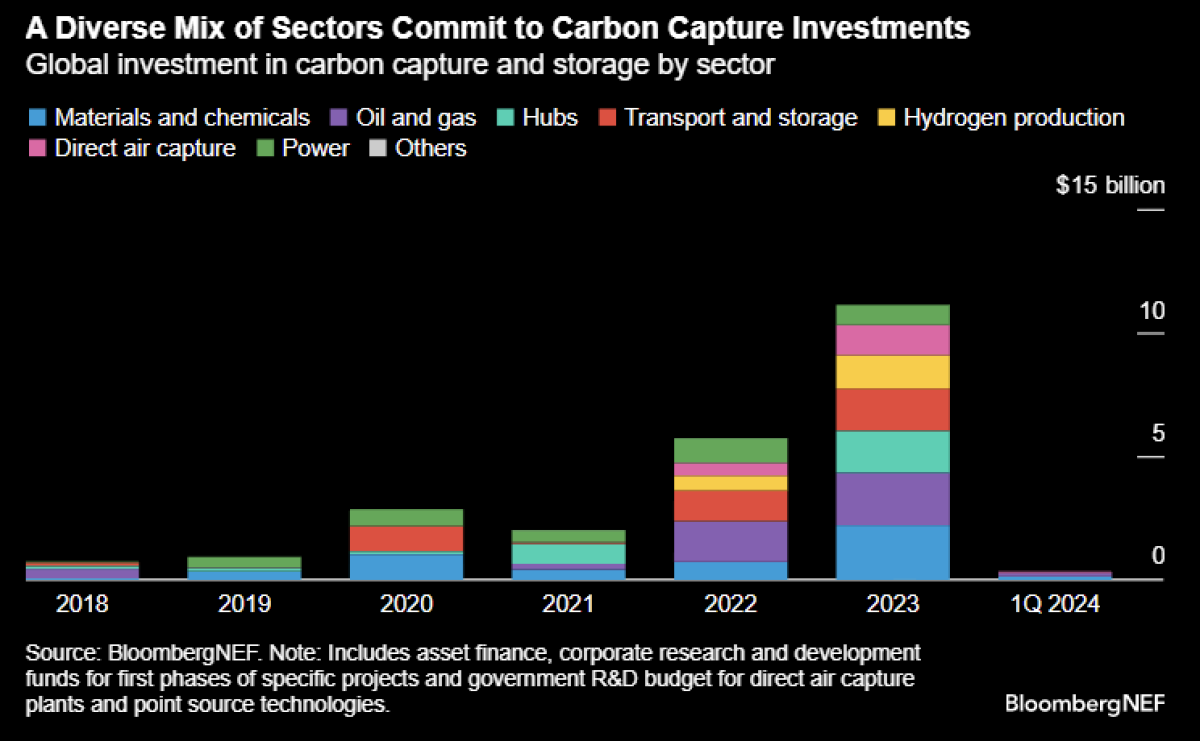

El sector mundial de la captura de carbono atrajo más de 11.000 millones de dólares en inversiones el año pasado, casi el doble que en 2022. La cuota estadounidense fue del 25%.

La captura de carbono es un proceso que requiere mucho capital. Cuando se añade una unidad de este tipo a una central de carbón o gas, podría aumentar el coste nivelado de la electricidad para estas instalaciones hasta un 56% en EEUU.

Estados Unidos también sigue siendo el líder mundial en inversiones acumuladas en CCUS. Sólo el año pasado ingresó 2.800 millones de dólares, gracias a las subvenciones del Departamento de Energía y a nuevos proyectos como el complejo de hidrógeno de Linde en Texas, cuya inversión se ha decidido definitivamente.

Sin embargo, la actividad ha sido limitada en los últimos seis meses. El Programa de Demostración Industrial, anunciado en abril, es el que más ruido está haciendo en 2024. Este programa distribuirá potencialmente hasta 867 millones de dólares en financiación adicional a proyectos de captura, utilización y almacenamiento de carbono o CCUS en Estados Unidos.

La planta de Indiana de Heidelberg Materials recibió recientemente la aprobación de hasta 500 millones de dólares en subvenciones, mientras que un proyecto propuesto por National Cement Company de California, y otro de un consorcio de Technip Energies, Webster Process Technology y LanzaTech están ambos en cola.

A medida que aumente la capacidad, el carbono se captará sobre todo en la industria del hidrógeno, siendo el sector energético el segundo segmento en importancia.

Gran parte de la actividad está vinculada a los centros de hidrógeno que se están creando en Estados Unidos. Alrededor del 80% de la capacidad de hidrógeno anunciada se encuentra en estados afiliados a los centros, donde el carbono capturado se utilizará para la producción de hidrógeno azul. Un matiz importante es que sólo el 2,6% de toda la capacidad de hidrógeno de EEUU ha conseguido acuerdos vinculantes de compra, lo que significa que las decisiones finales de inversión para muchos de estos proyectos están pendientes.

Ralentización

En los últimos seis meses sólo se han propuesto 6 millones de toneladas de nueva capacidad de captura de CO2 en Estados Unidos. Se trata de un brusco despertar y de un marcado contraste con la avalancha de anuncios del año pasado, probablemente atribuible a la ambigüedad política que asola Estados Unidos.

El Servicio de Impuestos Internos (IRS) tampoco ha resuelto aún la incertidumbre en torno al crédito fiscal asociado (45Q). Es probable que las directrices se retrasen aún más de cara a las elecciones presidenciales de noviembre. Esto está disuadiendo a los inversores de anunciar nuevos proyectos o de tomar decisiones finales de inversión para los ya anunciados.

La financiación concedida en el marco del Programa de Demostración Industrial también corre el riesgo de ser revocada a menos que se acuerden los contratos definitivos. BNEF cree que es poco probable que se produzca un giro completo en la política de desgravación fiscal o en el programa de demostración, ya que una gran parte de la capacidad propuesta se encuentra en estados de tendencia republicana.

También hay cuestiones que resolver en relación con los permisos para las tuberías de transporte de CO2 y las ubicaciones de almacenamiento. Por tanto, los próximos dos o tres años serán cruciales para impulsar algunos de los primeros proyectos de prueba de concepto y dar paso a los proyectos de mayor envergadura propuestos en Estados Unidos y en el resto del mundo.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios