La cartera mundial de captura y almacenamiento de carbono se ha duplicado en seis meses, pero no crece lo suficientemente rápido

Las ambiciones netas cero requieren un aumento de ocho veces en la cartera de proyectos de captura, utilización y almacenamiento de carbono (CCUS) para 2050

La capacidad de captura, utilización y almacenamiento de carbono (CCUS) planificada se ha duplicado a más de 800 Mtpa en solo seis meses. Ahora la firma de investigación Wood Mackenzie está rastreando casi 600 proyectos, 100 de los cuales se agregaron en el primer trimestre de 2022.

“Las empresas y los gobiernos están logrando grandes avances en la diversificación de proyectos, la ampliación de hubs y las nuevas legislaciones. Pero con la capacidad actual en cartera, todavía no es suficiente para respaldar los objetivos globales netos cero”, dice LucyKing, analista senior de investigación de CCUS en Wood Mackenzie.

El cambio de la recuperación mejorada de petróleo (EOR por sus siglas en inglés) hacia el almacenamiento continúa. Sergún los datos de Woodmac, más del 80% de la cartera de proyectos planificada ahora se centra en hubs de almacenamiento de CO2 con infraestructura compartida, la mayoría de los cuales se pondrán en marcha antes del final de la década.

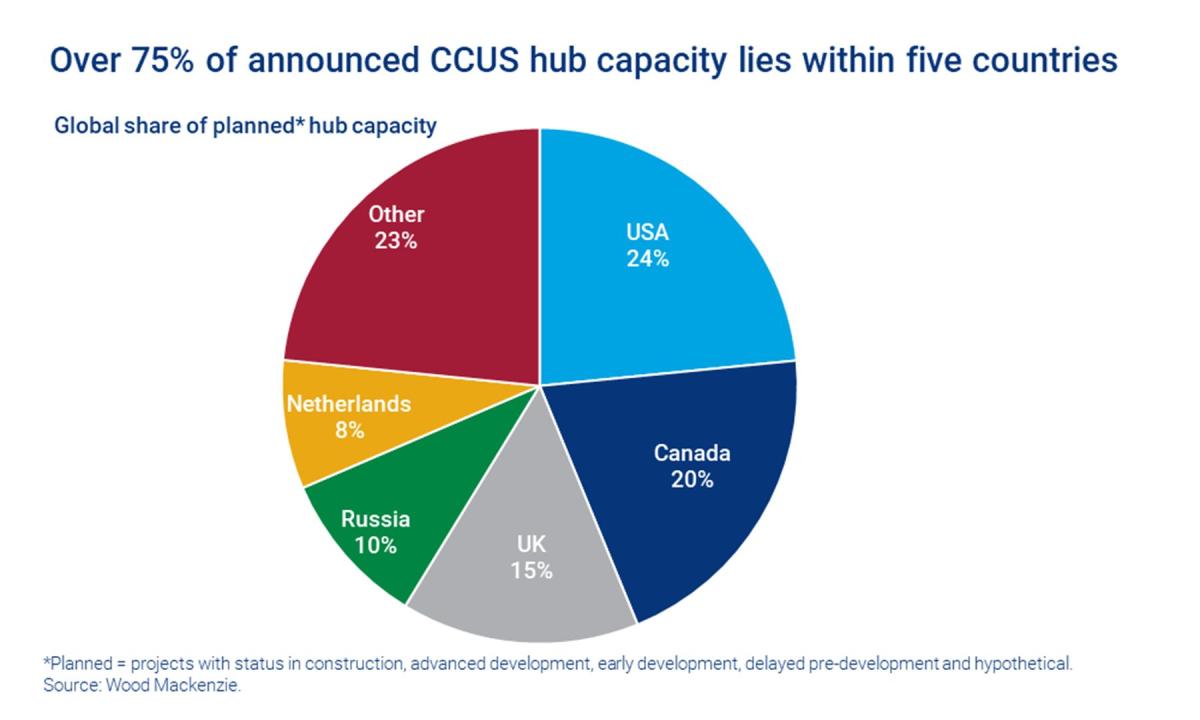

Y más del 75% de la capacidad anunciada se encuentra en solo cinco países: EEUU, Canadá, Reino Unido, Rusia y Países Bajos, en los que una combinación de marcos regulatorios, incentivos fiscales y financiación de proyectos está facilitando el desarrollo en estos lugares.

Centros de desarrollo

Entre los nuevos hubs anunciados en el primer trimestre de 2022 cabe destacar el de Smeaheia en Noruega, el Meadowbrook Hub de Canadá y el Medway Hub del Reino Unido.

Otra característica de los nuevos hubs es que se van diversificando y brindan la mayor oportunidad de escala. “Estamos viendo surgir una cartera de proyectos cada vez más diversa a medida que los usuarios de los centros (principalmente pequeños proyectos de captura) se materializan y se 'acompañan' en los centros cercanos. Esto desbloquea más industrias difíciles de reducir, apoyando proyectos que de otro modo sería poco probable que progresaran”, explica King.

Las industrias que miran a la CCUS para la reducción de carbono continuarán diversificándose a medida que la carrera por el cero neto se acelera. “La producción upstream de petróleo y gas, refino, hidrógeno, acero y productos químicos están agregando capacidad de CCUS, por ejemplo. Sin embargo, la generación de energía es ahora la fuente dominante de la industria, y se espera una rápida expansión durante la próxima década”, añade King.

Las políticas y regulaciones de los países continúan evolucionando

La política, la regulación y la financiación para apoyar a CCUS continúan madurando. Sin embargo, para la mayoría, la tasa de crecimiento y la demanda de CCUS está superando la capacidad del gobierno respectivo para legislar al respecto.

No hay duda de que 2022 será un año fundamental para la implementación, con iniciativas clave ya anunciadas:

Canadá anunció un crédito fiscal a la inversión (ITC) para proyectos CCUS que no sean EOR. Con vigencia inmediata, las ayudas se establecen hasta 2030, momento a partir del cual se reducen en un 50%.

La implementación del impuesto al carbono de Indonesia se pospuso de abril a julio de 2022. Pero la legislación CCS/CCUS va progresando y se espera que se ratifique en el segundo semestre.

El Reino Unido está preparando su primera ronda de licencias de almacenamiento de carbono, aunque aún no se ha confirmado el momento.

Dinamarca está avanzando en múltiples rondas de financiación para proyectos CCUS, y se esperan adjudicaciones en los próximos meses.

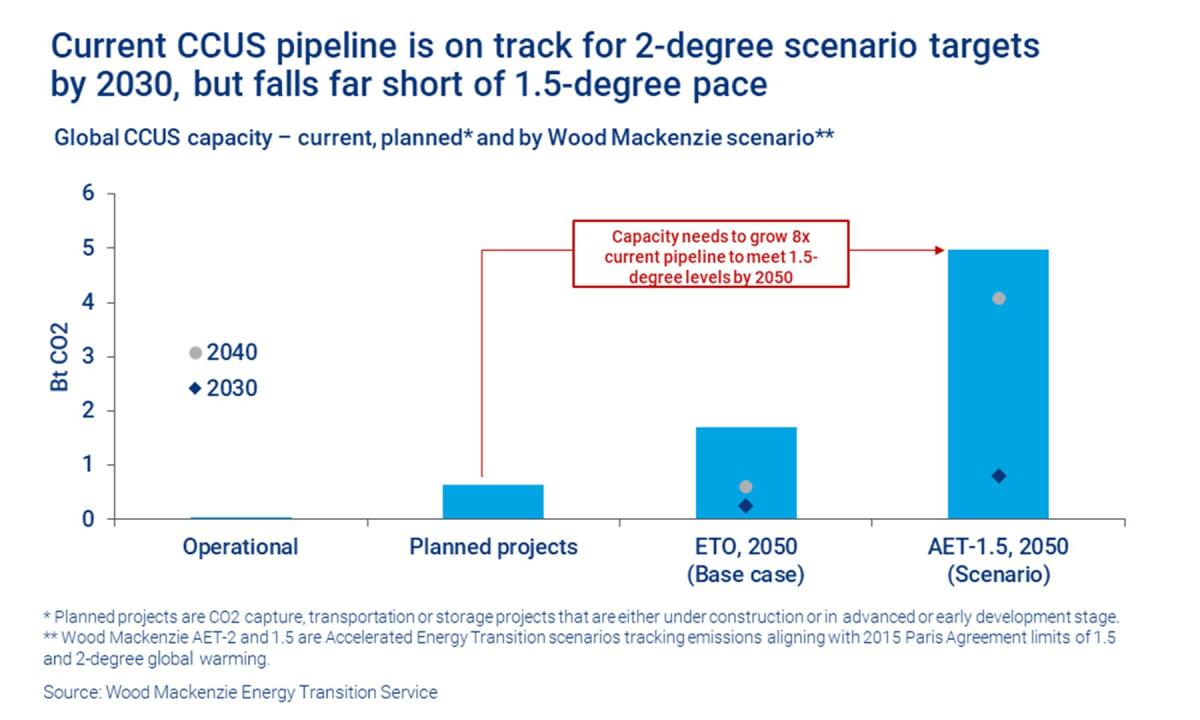

“A pesar del impulso continuo detrás de la CCUS, se requiere un mayor impulso. La cartera actual se alinea con nuestro escenario AET-2 para 2030, un escenario en el que el aumento de las temperaturas globales desde la época preindustrial se limita a 2 °C para fines de este siglo. Pero la cartera deberá multiplicarse por ocho para 2050 hasta la capacidad requerida para entregar cero neto”, explica King.

El gráfico muestra que la cantidad de proyectos actual de CCUS está en camino hacia los objetivos del escenario de 2 grados para 2030, pero está muy por debajo del ritmo de 1,5 grados

Pocos proyectos

La década de 2020 será crítica para los anuncios, entregas y ejecuciones de proyectos. Más del 85 % de la cartera planificada apunta a la puesta en marcha para 2030, y Wood Mackenzie está rastreando 15 proyectos de CCUS que apuntan a FID solo en 2022, aunque ninguno ha avanzado hasta la fecha.

“Para que todo avance, será esencial un mayor progreso en las políticas, la regulación, la capacidad de almacenamiento y los costos tecnológicos”, concluye King.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios