Los altos precios y la demanda de seguridad energética llevarán a Estados Unidos a ser el principal exportador de GNL en 2023 y potencialmente allanarán el camino para unas inversiones de 100.000 millones de dólares en nuevos desarrollos para apoyar el crecimiento a largo plazo, según un nuevo informe de Wood Mackenzie.

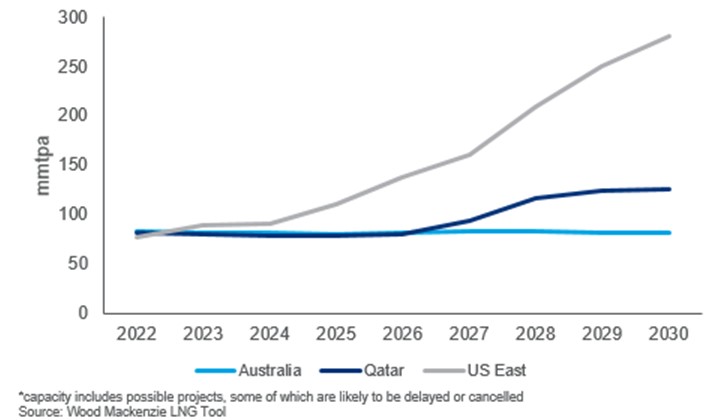

En 2022, EE.UU. era el tercer mayor exportador de GNL, con 76,4 millones de toneladas anuales (mmtpa). Con la reanudación de las instalaciones de Freeport, EE.UU. superará a Qatar y Australia este año para exportar 89 mmtpa. Sin embargo, no se detendrá ahí. Wood Mackenzie predice que, basándose en la combinación de los proyectos ya en construcción y el impulso de los proyectos potenciales, la capacidad de GNL de EE.UU. podría crecer entre 70 mmtpa y 190 mmtpa antes del final de la década, duplicando potencialmente con creces las exportaciones actuales.

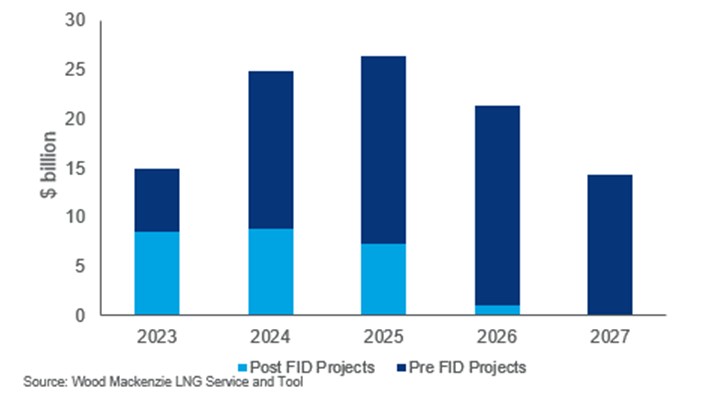

Para lograrlo, habrá que poner en marcha una serie de nuevos proyectos, lo que podría suponer hasta 100.000 millones de dólares en nuevos proyectos en los próximos cinco años.

Mayor seguridad energética

"Los precios récord y la necesidad de seguridad energética impulsaron a los compradores, entre los que se encontraban actores de cartera y productores y empresas de infraestructuras estadounidenses, a buscar acuerdos de GNL estadounidense a largo plazo en 2022 y crearon un enorme impulso de contratación para los proyectos", dijo Giles Farrer, jefe de investigación de activos de gas y GNL de Wood Mackenzie.

"Solo el año pasado, se firmaron 65 mmtpa de acuerdos a largo plazo en EE. UU., empequeñeciendo los 18,5 mmtpa que vimos en 2021. Esta actividad ha impulsado una gran cantidad de proyectos estadounidenses previos a la decisión final de inversión (FID) y podríamos ver una ola de FID este año y el próximo."

Según Farrer, los proyectos serán acometidos tanto por promotores privados como públicos y la mayoría de los proyectos previos a la FID buscan actualmente financiación externa para esta inversión. "En la mayoría de los casos, la financiación del proyecto supondrá entre el 60% y el 80% del capital necesario, mientras que el resto se financiará mediante la captación de capital y/o balances", añadió.

Riesgos para el crecimiento de la capacidad

La posibilidad de que aumenten los costes supone un reto para los promotores a medida que avanzan, sobre todo por la inflación desencadenada por la cadena de suministro y la competencia por los recursos.

Según Sean Harrison, analista de investigación de gas y GNL de Wood Mackenzie, "nuestro análisis de referencia indica que ya hemos visto una inflación de más del 20% en la costa estadounidense del Golfo de México, en comparación con los proyectos que se construyeron en los últimos cinco años".

"A medida que los promotores sigan impulsando más proyectos, aumentará la competencia por los contratos de servicios, lo que presionará los precios tanto de la mano de obra como de los materiales. Esto podría provocar una mayor inflación de los costes, junto con retrasos en algunos proyectos".

Costes crecientes

Harrison añadió que, a pesar del aumento de los costes, la competencia por los clientes mantiene bajas las tarifas de licuefacción, potencialmente entre 2 y 2,5 dólares por millón de unidades térmicas británicas para acuerdos a largo plazo de precio fijo, lo que supone un reto para la rentabilidad.

"La combinación de tarifas bajas y costes crecientes significa que estimamos unas tasas internas de rentabilidad (TIR) no apalancadas tan bajas como el 5-6% para algunos proyectos. Basándose en estas rentabilidades, algunos proyectos están encontrando dificultades para conseguir financiación, en particular a través de ampliaciones de capital", dijo Harrison.

"Los proyectos buscan formas de crear valor adicional para los promotores y los inversores de capital. Entre las formas de obtener ventajas se encuentran la obtención eficiente de gas de alimentación, la obtención de buenos precios para las ventas de GNL no contratado, la reducción de los cuellos de botella y la recalificación de los trenes, así como la venta de volúmenes precomerciales. Cobrar a los clientes por servicios adicionales para reducir las emisiones del proyecto también podría generar beneficios adicionales".

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios