El almacenamiento de energía alcanzó otro año récord en 2022, añadiendo 16 gigavatios/35 gigavatios-hora de capacidad, un 68% más que en 2021. Más allá de las adiciones récord, varios mercados anunciaron ambiciosos objetivos de almacenamiento de energía que suman más de 130 GW para 2030, aunque BloombergNEF sigue siendo cauteloso sobre su impacto en la demanda prevista dada la falta de claridad política y reformas que aborden las barreras fundamentales para el despliegue.

Las entidades gubernamentales han desembolsado millones en subvenciones que impulsan el despliegue, pero ponen de relieve el problema subyacente de que las baterías aún no son económicamente atractivas en la mayor parte del mundo.

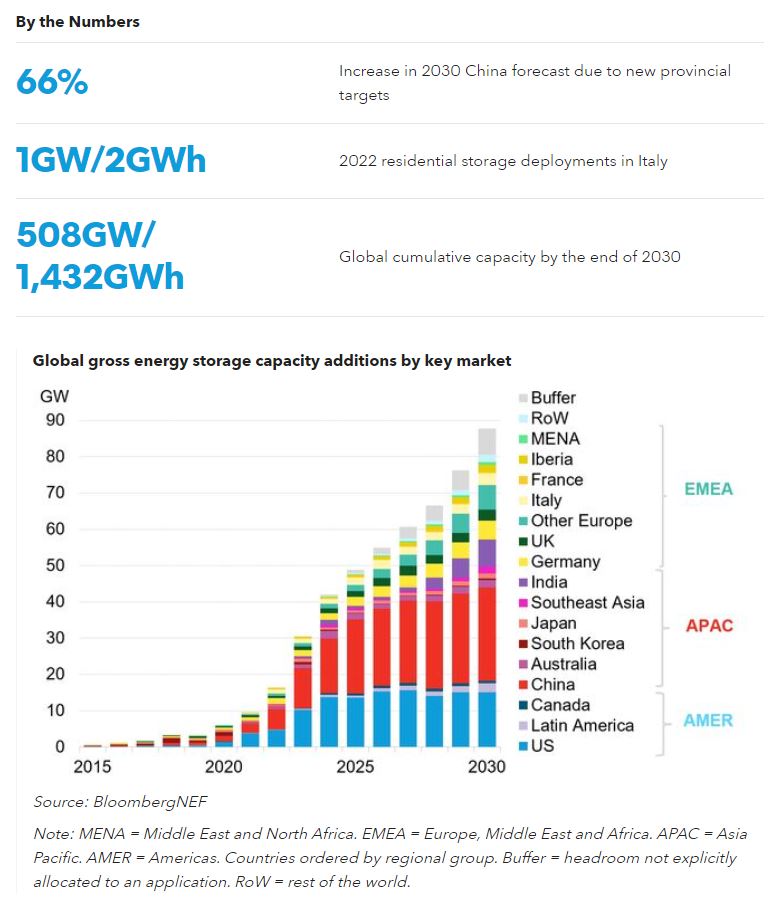

Las adiciones récord mundiales de almacenamiento de energía en 2022 irán seguidas de una tasa de crecimiento anual compuesto del 23% hasta 2030, con adiciones anuales que alcanzarán los 88GW/278GWh, es decir, 5,3 veces las instalaciones de gigavatios previstas para 2022.

China superará a EEUU

China superará a EEUU como el mayor mercado de almacenamiento de energía en términos de megavatios para 2030. Hemos aumentado nuestras previsiones para China en un 66% para tener en cuenta los nuevos objetivos provinciales de almacenamiento de energía, las reformas del mercado eléctrico y las expectativas del sector que apoyan una nueva capacidad significativa.

Por el contrario, los retrasos en los proyectos siguen ralentizando el despliegue en EE.UU., con 7,2 GW/18,4 GWh de proyectos de almacenamiento a escala comercial retrasados en 2022. A pesar de los retrasos, los servicios públicos siguen adquiriendo más energía solar y almacenamiento para desplazar a los activos térmicos y satisfacer las necesidades de capacidad del sistema.

Europa, Oriente Medio y África (EMEA) añadieron 4,5 GW/7,1 GWh en 2022. Las baterías residenciales lideraron las instalaciones en la región, una tendencia que se mantendrá hasta 2025, ya que los elevados precios minoristas de la electricidad y los programas de incentivos gubernamentales apoyan los despliegues domésticos.

Costes

Los elevados costes de los sistemas de almacenamiento de energía han incentivado a las empresas a acelerar la transición hacia productos químicos de menor coste, como el litio hierro fosfato (LFP). Más fabricantes chinos de baterías están expandiendo sus productos de LFP en el extranjero, y esperamos que su cuota siga creciendo en todo el mundo hasta 2026 debido a su menor coste, mayor vida útil y escala de fabricación. Después de 2027, las baterías de iones de sodio pueden ser más populares para el crecimiento de la demanda de sistemas de almacenamiento de energía.

Asia-Pacífico (APAC) mantiene su liderazgo en la construcción sobre la base de la capacidad de potencia (gigavatios), lo que representa el 44% de las adiciones en 2030. China lidera los despliegues en la región, impulsada por los objetivos locales y las políticas de integración obligatoria de renovables. Para seguir el ritmo, otros mercados como Japón, Corea del Sur e India también están fijando objetivos ambiciosos y asignando subvenciones al almacenamiento de energía.

Los gobiernos federal y local de Japón anunciaron programas anuales de subvenciones para baterías a escala comercial, mientras que Corea del Sur fijó un objetivo de almacenamiento de 25 GW/127 GWh para 2036. India está tomando medidas para promover el almacenamiento de energía mediante la financiación de 4 GWh de baterías a escala de red en su presupuesto anual de gastos para 2023-2024. BloombergNEF aumentó su despliegue acumulado para APAC en un 42% en términos de gigavatios hasta 39GW/105GWh en 2030.

Región EMEA

La región EMEA aumenta rápidamente hasta el final de la década, representando el 24% de los gigavatios desplegados en 2030. La región añadió 4,5 GW/7,1 GWh en 2022, con instalaciones de baterías residenciales en Alemania e Italia que superaron las expectativas de BNEF. El segmento residencial es ahora el mayor de la región y lo seguirá siendo hasta 2025.

En el último año se han destinado más de 1.000 millones de euros (1.060 millones de dólares) a proyectos de almacenamiento, lo que respalda una nueva cartera de proyectos en Grecia, Rumanía, España, Croacia, Finlandia y Lituania. Se espera que la región EMEA alcance los 114 GW/285 GWh acumulados a finales de 2030, lo que supone multiplicar por diez el número de gigavatios, con el Reino Unido, Alemania, Italia, Grecia y Turquía a la cabeza de las incorporaciones.

La región de América representa el 21% de la capacidad anual de almacenamiento de energía en gigavatios para 2030. EE.UU. es, con diferencia, el mayor mercado, liderado por una cartera de proyectos a gran escala en California, el suroeste y Texas. En EE.UU. se ha producido una oleada de retrasos en los proyectos debido al aumento de los costes de las baterías. A pesar de ello, las empresas de servicios públicos estadounidenses siguen comprando almacenamiento de energía junto con energía solar para garantizar la fiabilidad del sistema.

Mientras tanto, un puñado de proyectos de almacenamiento de larga duración ganan tracción. Las reformas del mercado en Chile podrían allanar el camino para mayores incorporaciones de almacenamiento de energía en el incipiente mercado de almacenamiento de energía de América Latina. El rápido aumento de los volúmenes de energía solar y eólica en Chile y Brasil y la escasa inversión en la red en México podrían ofrecer oportunidades para el almacenamiento.

galan

23/03/2023