AleaSoft analiza los precios en los mercados de combustibles, derechos de emisiones de CO~2~ y mercados eléctricos europeos, además de la producción con renovables al cierre de abril y primeros días de mayo. El aumento del precio del CO~2 ~provocó que abril pasado tuviera precios más altos comparados con marzo de este año y con abril del año pasado en los principales mercados europeos, menos en el mercado N2EX de Gran Bretaña que tuvo un descenso interanual y con respecto a marzo.

Los precios de los futuros del petróleo Brent para julio de 2019 en el mercado ICE continuaron con un ligero descenso cerrando el viernes 3 a 70,85 $/bbl. Abril comenzó con 68,59 $/bbl y a partir de ese momento todos los valores del mes fueron más altos; a partir del 7 de abril se rompió la barrera de los 70 $/bbl y no se ha bajado todavía de esa cota, aunque se ha estado cerca. El máximo valor de abril ocurrió el día 23 llegando a los 73,89 $/bbl; a partir de entonces los valores han ido disminuyendo. Abril cerró con un precio del barril de Brent en el mercado de futuros ICE de 72,06 $/bbl y en los primeros días de mayo hasta el cierre del viernes 3 ha bajado 1,33 $/bbl en dos días, un 1,8%. Este lunes ha empezado con una caída del 2% en el precio del Brent a raíz de las declaraciones del presidente estadounidense Donald Trump sobre un posible aumento de los aranceles a las importaciones desde China, pero el precio se ha ido recuperando lentamente. El valor de 70,75 $/bbl parece ser un soporte a corto plazo.

Los futuros de gas TTF en el mercado ICE para junio cerraron el viernes 26 a 14,57 €/MWh continuando los precios estables con valores similares desde el jueves 18 de abril cuando estaba a 14,60 €/MWh. El mes de abril comenzó en 14,00 €/MWh y al día siguiente bajó a 13,62 €/MWh, el valor más bajo del mes. A partir de ese momento subió hasta los 16,85 €/MWh el valor más alto del mes y después fue bajando hasta el día 18 que se estabilizó con un valor de 14,60 €/MWh hasta el cierre del mes en 14,39 €/MWh.

El precio de los futuros del carbón API 2 para el mes de junio en el mercado ICE cerró con un valor de 63,35 $/t el viernes 3 de mayo. En general los precios del carbón han continuado con una tendencia similar al gas en el mes de abril y los primeros días de mayo. El mes comenzó en 62,85 $/t y dos días después bajó a 59,05 $/t, el valor más bajo del mes. Al igual que el gas, hubo una subida hasta los 66,50 $/t el 17 de abril y después bajó hasta los 61,30 $/t el día 24 en que se estabilizó con valores similares hasta el 30 de abril en que cerró a 60,85 $/t.

El precio de los futuros de derechos de emisiones de CO~2~, para el contrato de referencia de diciembre de 2019 en el mercado EEX el viernes 3 de mayo cerró a 25,20 €/t. El precio del mes de abril tuvo un comportamiento en forma de parábola, comenzando el 1 de abril a 21,90 €/t, el valor más bajo del mes. El 23 de abril tuvo un valor máximo de 27,54 €/t, récord de la serie histórica, y después cerró el mes el 30 de abril a 26,30 €/t. En los tres primeros días de mayo el precio de los futuros de CO~2~ bajó un 4,2%.

Fuentes: Elaborado por AleaSoft con datos de ICE y EEX.

Mercados eléctricos europeos

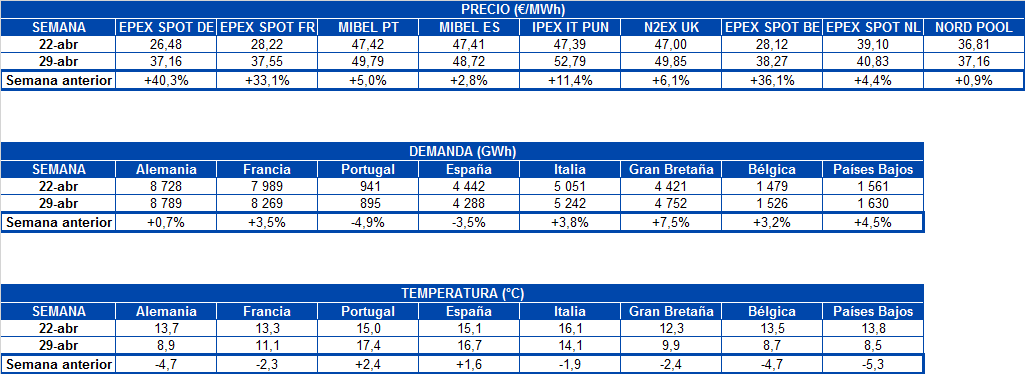

En la semana de transición entre abril y mayo los precios en Europa tuvieron un valor medio en torno a los 43,57 €/MWh representando una subida generalizada semanal de un 13% debido fundamentalmente a la caída en la producción eólica de un 27% con respecto a la semana anterior.

En el grupo de mercados con precios más altos en la última semana continúan estando el mercado N2EX de Gran Bretaña, el mercado italiano IPEX y el mercado MIBEL de España y Portugal. En la semana han tenido de media unos precios de 50 €/MWh. En el caso de España las variaciones de producción eólica han provocado grandes diferencias en el precio, desde los 58,78 €/MWh el 30 de abril a los 33,87 €/MWh el 5 de mayo, una caída de 25 €/MWh.

En el grupo con precios de mercado más bajos de la semana se encuentran el Nord Pool y el resto de los mercados EPEX SPOT de Bélgica, Países Bajos, Francia y Alemania con un precio medio durante la semana pasada cerca de 40 €/MWh. Este grupo de mercados ha tenido un comportamiento similar desde comienzos de mayo.

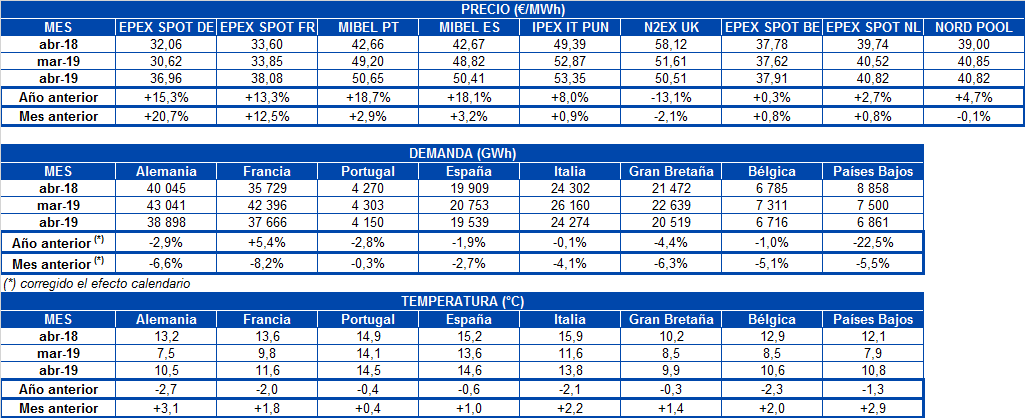

Haciendo un análisis mensual, abril cerró con un precio medio de los principales mercados europeos de 44,39 €/MWh, con un aumento de un 4,4% con respecto a marzo y un 7,6% con respecto a abril del año pasado. La principal causa de este aumento ha sido el precio del CO~2~ que tocó techo histórico el 23 de abril con un valor de 27,54 €/t.

Futuros de electricidad

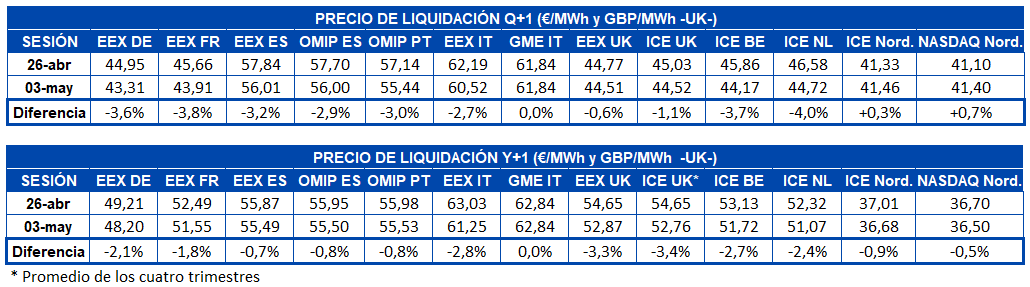

Los futuros de electricidad europeos para el tercer trimestre de 2019 cayeron el viernes pasado entre 0,6% y 4,0% en la mayoría de los mercados con respecto al viernes de la semana anterior. La excepción fueron los mercados nórdicos de ICE y NASDAQ que aumentaron un 0,3% y un 0,7%, respectivamente, mientras que el mercado MTE operado por GME se mantuvo invariable.

En el caso de los futuros de electricidad europeos para el 2020 se observa una caída intersemanal generalizada en todos los mercados el viernes 3 de mayo. Exceptuando solo al mercado MTE operado por GME que, al igual que para el tercer trimestre, se mantuvo invariable.

En general, durante el mes de abril los futuros de electricidad para el mes de junio presentaron una subida hasta los días próximos al 10 de abril. A partir de ese momento se nota una clara tendencia bajista en la mayoría los mercados europeos.

Producción eólica y solar

En la semana con los últimos días de abril y primeros días de mayo la producción eólica ha tenido una bajada bastante generalizada en los mercados europeos. En Alemania la bajada fue de un 22%, en Francia de un 45%, en la Península Ibérica fue de un 28% y en Italia, de un 14%. Para la semana actual se pronostica un aumento de la producción eólica en Francia e Italia del orden del 40%. En el resto de mercados, las subidas que se esperan son mucho más tímidas.

Mirando el global del mes de abril, en Alemania y Francia la producción eólica con respecto a marzo ha descendido algo menos del 45%, mientras que en Italia el descenso ha sido del 38%. Si lo comparamos con abril del año pasado, en Francia ha habido un aumento de 10%, en la Península Ibérica, de un 6% y en Italia se ha dado el mayor aumento interanual con un 21%.

Fuentes: Elaborado por AleaSoft con datos de ENTSOE, RTE, REN, REE y TERNA.

Analizando la última semana de abril y primeros días de mayo, la producción solar, que incluye tanto la tecnología fotovoltaica como la termosolar, ha descendido un 13% en Alemania, mientras en España ha aumentado un 58% con respecto a la semana anterior. En Italia el aumento fue de 6%. Para la semana actual, mientras que para Alemania e Italia las previsiones son de un ligero crecimiento, para España se pronostica una disminución de la producción solar de algo más del 20%.

Analizando la producción durante el mes de abril, se observa que el aumento de la producción solar ha sido de dos mil GWh en Alemania con respecto al mes de marzo lo que significa un aumento de 67%. En España la producción solar disminuyó un 16% con respecto a marzo. Comparando con abril del año pasado Alemania, la producción con esta tecnología aumenta en un 7% mientras que Italia disminuye un 4%.

Fuentes: Elaborado por AleaSoft con datos de ENTSOE, REE y TERNA.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios