EEUU está en camino de ver un crecimiento de más del 25% en instalaciones anuales de energía limpia este año, según BloombergNEF's 2H 2024 US Clean Energy Market Outlook.BNEFespera que EEUU alcance un máximo histórico de 65 gigavatios de nuevas instalaciones solares, eólicas y de almacenamiento de energía este año, a pesar de la persistencia de obstáculos estructurales como la concesión de permisos y las conexiones a la red. Las instalaciones anuales de energías limpias se situarán en una media de 102 GW durante los próximos 11 años, el cuádruple de la media de 26 GW de los últimos 11 años, según la hipótesis de base de BNEF.

BNEF prevé más de 950 gigavatios de nuevas instalaciones solares y eólicas en la red eléctrica estadounidense entre 2024 y 2035. Durante el mismo periodo, se espera que se añadan 231 gigavatios/925 gigavatios-hora adicionales de capacidad de almacenamiento de energía. La competitividad económica de las energías renovables frente a la electricidad generada con gas, el aumento de los objetivos de contratación de empresas y servicios públicos y el fuerte apoyo político son algunos de los motores fundamentales de este crecimiento.

El informe Perspectivas del Mercado de las Energías Limpias en EEUU para el segundo semestre de 2024 incluye el despliegue de 34,2 gigavatios (corriente continua) de energía solar a escala comercial en 2024, un 6% más de lo previsto en la versión del informe correspondiente al primer semestre de 2024. Esto implica un aumento del 28% respecto a las adiciones solares a escala comercial de 2023. Texas y el sureste compiten por la primera posición, esperando 8 GW cada uno de nueva capacidad solar a gran escala.

Crece el almacenamiento

El sector del almacenamiento de energía sigue creciendo en las perspectivas de BNEF, con nuevas incorporaciones en 2024 que superarán por primera vez los 10 gigavatios. Dos mercados, California y Texas, dominan estas adiciones. En cambio, BNEF prevé que sólo 6,9 gigavatios de energía eólica terrestre entren en funcionamiento en 2024. Los largos plazos de entrega de las turbinas, la escasez de transformadores y otros equipos eléctricos, y los altos tipos de interés han ralentizado los plazos de ejecución y retrasado los proyectos, obstaculizando la construcción eólica este año y durante el próximo.

Sin embargo, la incertidumbre en torno a las elecciones plantea cierto riesgo para el crecimiento a largo plazo de las energías renovables en Estados Unidos. El expresidente Donald Trump y su partido republicano han prometido derogar la Ley de Reducción de la Inflación (IRA, por sus siglas en inglés) -la legislación climática insignia de la administración Biden- junto con las importantísimas subvenciones de créditos fiscales para desarrolladores y fabricantes de energías limpias.

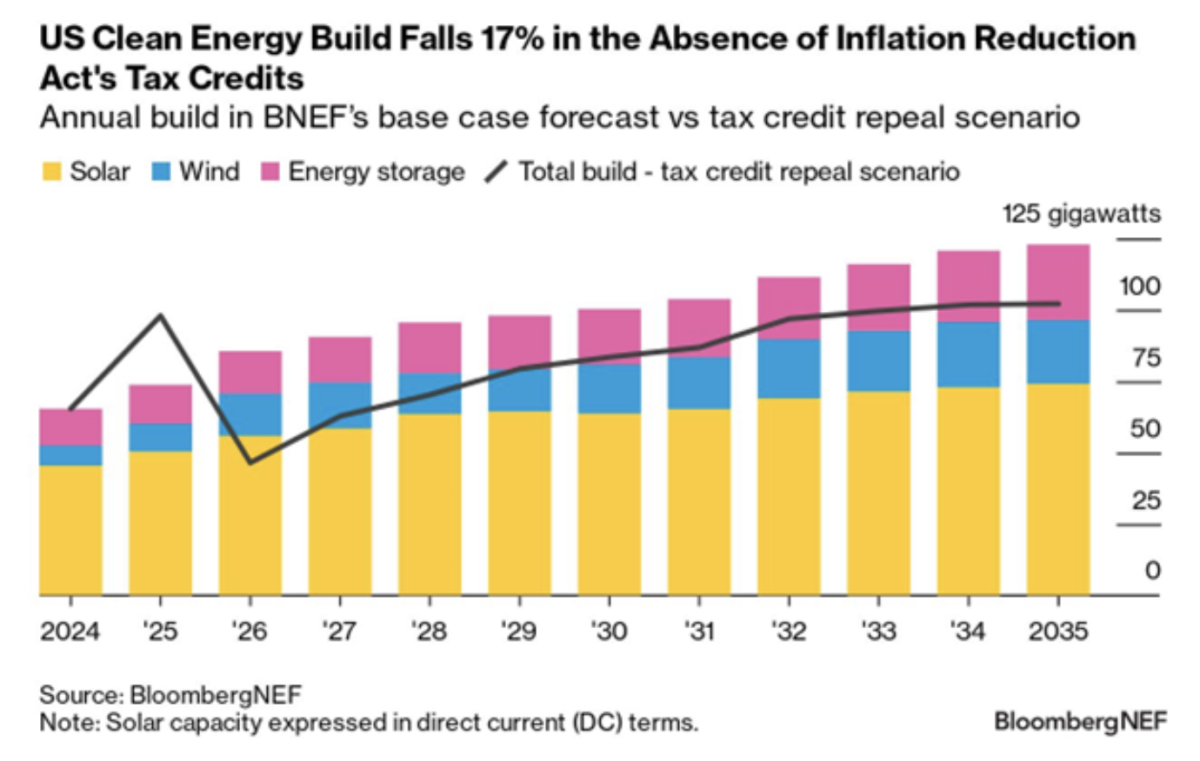

Aunque BNEF considera improbable una derogación completa de los créditos fiscales de la IRA, tal resultado tendría un impacto en la construcción de energía solar, eólica y de almacenamiento de energía. Un escenario en el que los créditos fiscales IRA se eliminen inmediatamente, pero en el que los proyectos que comiencen a construirse antes de 2025 estén protegidos por una disposición conocida como safe-harboring, podría dar lugar a una caída del 17% en las adiciones acumuladas de capacidad eólica, solar y de almacenamiento de energía durante 2025-2035, según el análisis de BNEF. La eólica, en particular, sería la más afectada. En el peor de los casos, aunque poco probable, se construirían 927 GW de energía eólica, solar y de almacenamiento de energía en el periodo 2025-2035, frente a los 1.118 GW de la previsión base de BNEF para el mismo periodo.

Construcción anual en la previsión de caso base de BNEF frente al escenario de derogación del crédito fiscalBNEF

Una derogación total de los créditos fiscales de la IRA no frenaría del todo el impulso de la energía limpia en EEUU. Después de una carrera inicial para beneficiarse de la protección, y una caída una vez que la derogación entre en vigor, el escenario de BNEF ve que las adiciones anuales de energía eólica, solar y de almacenamiento de energía vuelven a los niveles de 2024 en 2028 gracias a la economía competitiva y la continua demanda de acuerdos de compra.

Más allá de los créditos fiscales IRA, la próxima administración estadounidense tomará otras decisiones que afectarán al sector de las energías limpias. Los partidos difieren en su postura sobre los aranceles a la importación de equipos eólicos, solares y de almacenamiento, siendo más probable que el partido republicano imponga restricciones más duras. Esto podría perturbar sectores expuestos al comercio como el solar, una vez que los promotores hayan agotado las importaciones almacenadas. Otras cuestiones del sector energético, como los recursos limpios firmes y la concesión de permisos, cuentan con apoyo bipartidista, pero unas elecciones con un Congreso dividido podrían dificultar los avances en estas cuestiones.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios