España está viviendo una de las transformaciones energéticas más intensas de Europa. En apenas una década, hemos pasado de un sistema altamente dependiente de combustibles fósiles a uno donde más del 50% de la electricidad ya proviene de fuentes renovables.

Es un éxito colectivo. Pero también es un punto de inflexión.

Porque cuanto más crece la generación renovable, más visible se vuelve un fenómeno que durante años fue marginal: el curtailment.

Y la pregunta ya no es si va a crecer. La pregunta es cómo vamos a gestionarlo.

Durante años, el curtailment en España se trató como una nota al pie: algo que “podía pasar” en momentos muy concretos. Hoy ya no es así. En el sistema peninsular, el curtailment técnico (operativo) se ha convertido en una variable estratégica, con impacto directo en captura de precios, forma de ofertar, diseño de PPAs, bancabilidad y para los traders en volatilidad intradiaria, riesgo de volumen y valor de la flexibilidad.

La clave para entenderlo en España es separar dos realidades: el curtailment de mercado (económico, cuando una planta no produce porque sus ofertas no casan) y el curtailment técnico/operacional (cuando el operador limita o modifica programas por seguridad de red o estabilidad del sistema).

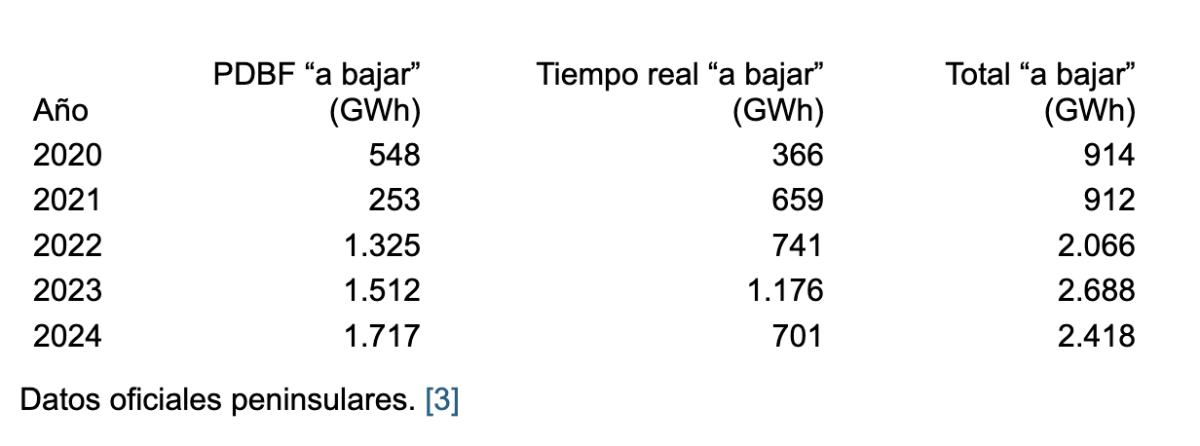

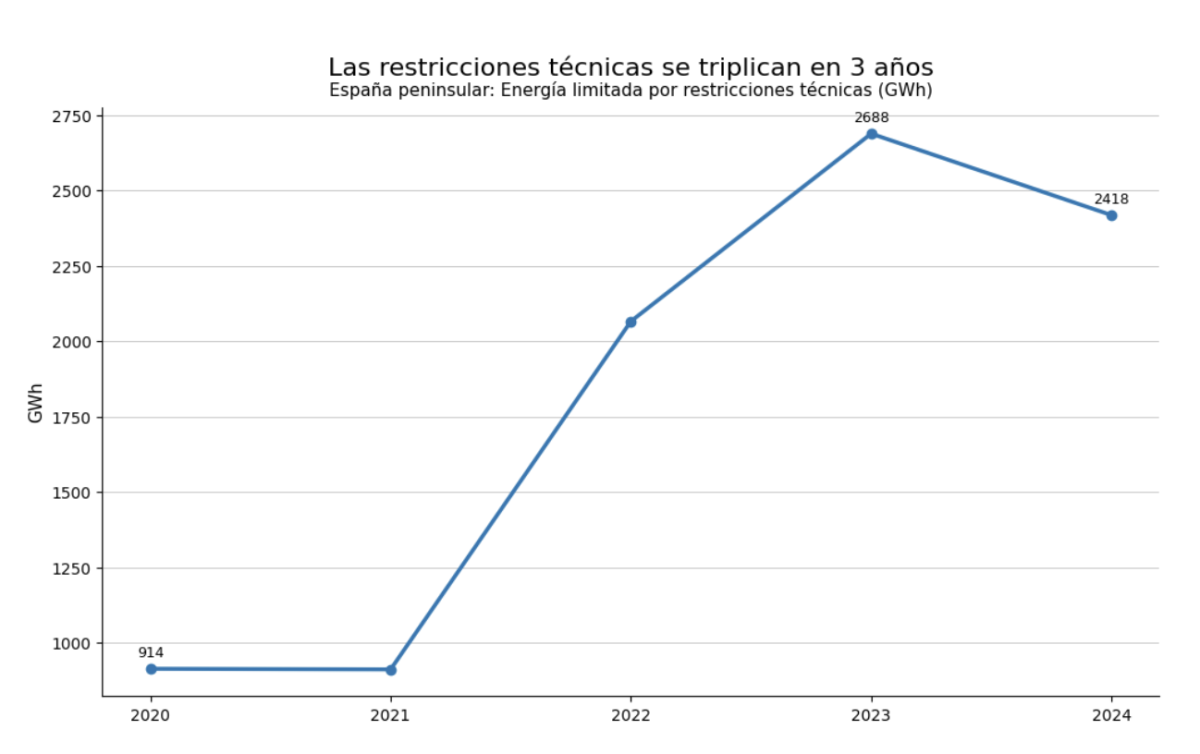

Los datos oficiales de energía “a bajar” gestionada en restricciones técnicas muestran el cambio de escala: pasamos de ~0,9 TWh/año (2020–2021) a un rango de ~2,1–2,7 TWh/año (2022–2024). Es curtailment agregado (no solo renovable), pero refleja que el sistema está usando más redespacho y limitaciones para mantener seguridad operativa en un mix crecientemente renovable.

Y cuando miramos la métrica renovable específica (ERNI, “Energía Renovable No Integrable”), el verano de 2025 marcó un antes y un después: se reportaron picos de ~10% en julio y ~6,75% en agosto en el sistema peninsular, muy por encima de máximos anteriores cercanos al 3%.

Una definición operativa de curtailment que realmente sirve

Si tengo que dar una definición útil es: curtailment es la reducción intencional de energía que podría producirse (o consumirse) pero que no se integra en el sistema por restricciones de red o señales económicas.

En la práctica conviene hablar de dos familias:

Curtailment de mercado (económico). Ocurre cuando las ofertas renovables no casan en el mercado diario porque su precio no es suficientemente competitivo. En otras palabras, energía que se queda fuera de la casació. Esta lógica se ha vuelto más visible con más horas a 0 €/MWh y, en episodios concretos, precios negativos.

Curtailment técnico u operacional. Es el que duele de forma más estructural porque no depende solo del precio horario, sino de la capacidad real de red y de la seguridad del sistema. En términos del operador, una restricción técnica es cualquier circunstancia que afecta a la seguridad, calidad y fiabilidad del suministro, y se gestiona limitando o modificando programas de generación, demanda y almacenamiento para resolverla con el menor coste.

Una idea incómoda pero necesaria: no todo curtailment es “fallo”. La Agencia Internacional de la Energía insiste en que cierto nivel de curtailment es esperable en sistemas con alta penetración solar y eólica; el problema es cuando se vuelve persistente o masivo, porque entonces revela déficits de planificación, flexibilidad o infraestructura.

RT1 y RT5 en España: el mapa mental correcto y el dato reciente

En España, cuando hablamos de curtailment “técnico”, en realidad hablamos del proceso de resolución de restricciones técnicas regulado en procedimientos de operación y liquidaciones. El marco operativo es claro: el proceso de restricciones del PDBF (Programa Diario Base de Funcionamiento) tiene dos fases: Fase 1 (modificación del PDBF por criterios de seguridad) y Fase 2 (reequilibrio generación-demanda). Además, existe la solución de restricciones en tiempo real, con redespachos que pueden tener distinta energía y precio.

A efectos de liquidación de programas, Red Eléctrica identifica explícitamente el segmento RT1 como “Restricciones técnicas al PDBF en fase 1” (y RT2 como fase 2). Para RT5, el uso aparece en documentación regulatoria con definiciones explícitas de precio de restricciones técnicas en tiempo real (TR) indexado como “RT5”.

Qué nos dice la serie de los últimos cinco años completos

Para tener una línea base robusta con fuente primaria, uso el indicador anual de energía a bajar en restricciones técnicas (PDBF + tiempo real) del sistema peninsular, publicado por el operador. Es un proxy de curtailment operativo agregado: incluye reducciones que pueden afectar a renovables, térmicas, bombeo u otros activos según el episodio, pero captura la intensidad operativa de las limitaciones/redespachos.

Interpretación directa (sin adornos): en 2022–2024 el sistema entra en régimen de restricciones “de mayor escala”. No es un pico puntual: es un nuevo nivel.

El indicador renovable específico que conviene seguir: ERNI

Para renovables, el indicador más limpio es ERNI (Energía Renovable No Integrable) por restricciones técnicas de seguridad del diario (D‑1) en la red. El propio documento metodológico mensual explica que se estima por limitaciones en el proceso diario Fase I respecto al PDBF, y que el porcentaje agregado mensual está disponible públicamente.

En 2025, análisis sectoriales en España reportaron que el porcentaje de energía renovable no integrable por restricciones técnicas alcanzó ~10% en julio y ~6,75% en agosto, comparado con máximos históricos previos alrededor del 3%.

Por qué el curtailment va a marcar la próxima década en España

Desde mi perspectiva, hay cuatro fuerzas que se están apilando a la vez:

Primero, la red y la planificación van por detrás del ritmo de conexión. España tiene planificación vigente de transporte horizonte 2026 aprobada en Consejo de Ministros y publicada oficialmente, y el propio ministerio reconoce la necesidad de ajustes puntuales e inversiones adicionales para integrar renovables, industria e hidrógeno.

Además, el proceso de nueva planificación con horizonte 2030 apunta a un sistema con muchísima más energía renovable y supuestamente más de 22 GW de almacenamiento, lo que en sí mismo confirma la magnitud del reto de integración.

Segundo, el cuello de botella de las redes es global, no sólo español. La OCDE pone el foco en que, sin redes adecuadas para conectar oferta y demanda, la transición puede frenarse; y la IEA lleva tiempo alertando de que la red puede convertirse en el gran limitante de la electrificación y de la integración renovable.

Y cuando la IEA habla de curtailment, lo define con precisión: limitaciones de transmisión, requisitos de estabilidad o desequilibrios oferta-demanda. Exactamente lo que vemos en los episodios recientes.

Tercero, el mercado está “enseñando” el problema en tiempo real: más horas a 0 €/MWh, más episodios de precios negativos, y mayor componente de ajuste para sostener seguridad. En 2024, España ya registró valores horarios mínimos históricos negativos en el mercado diario.

Cuarto, y aquí está lo que muchos subestiman: la operación post‑evento cambia dinámicas. En 2025, diversos análisis relacionaron el aumento de vertidos renovables con una operación reforzada del sistema (más generación síncrona programada por seguridad tras el apagón), elevando el curtailment técnico en determinados meses.

Para un trader, esto se traduce en algo muy concreto: más curtailment = más riesgo de volumen = más valor (y más incertidumbre) en la flexibilidad. Para un IPP, significa que el riesgo de curtailment ya no se puede modelar con históricos y agregados, hay que tratarlo como riesgo local estructural por nudo.

Qué palancas van a decidir el futuro del curtailment en España

Voy a ser claro: no existe una única solución, y algunas narrativas simplifican demasiado. Las palancas reales son un combo.

La expansión y modernización de redes es la palanca número uno. Es la base física. España lo reconoce en su planificación vigente y en la nueva planificación a 2030; la IEA y la OCDE lo colocan como condición de posibilidad de la transición.

El almacenamiento y la flexibilidad (incluida la demanda) son la palanca número dos. No sustituyen redes, pero compran tiempo, amortiguan picos, reducen precios canibalizados y recortan curtailment en horas “solares”. Esto encaja con la visión de planificación 2030 y con la lógica internacional de integración renovable.

La reforma operativa y de servicios de sistema es la palanca número tres. En España, la normativa operativa establece criterios, fases y prioridades: el proceso de restricciones técnicas (PDBF) se estructura en dos fases y, en igualdad de coste, se prioriza renovable frente a otras tecnologías, lo cual es una señal regulatoria relevante para cómo se materializa el redespacho.

La palanca cuatro, muy 2025–2026, es el control de tensión y estabilidad con renovables. En 2025, el marco regulatorio abrió explícitamente la posibilidad de que instalaciones renovables participen voluntariamente en un servicio de ajuste de control de tensión siguiendo consignas del operador, y además contempla cómo tratar el efecto de restricciones técnicas en ciertas correcciones retributivas.

Esto importa porque parte del curtailment “reciente” no es solo congestión clásica: también es estabilidad y tensión.

Hitos esperables en los próximos cinco años

Lo siguiente no es una “predicción cerrada”, sino un timeline plausible basado en la dirección regulatoria y de planificación ya publicada.

Base documental: planificación vigente horizonte 2026 y proceso/hipótesis para horizonte 2030; habilitación regulatoria de control de tensión para renovables.

La verdadera pregunta no es cuánto curtailment tendremos. Es qué vamos a hacer con él.

Durante años, el curtailment fue tratado como una anomalía operativa. Un efecto colateral incómodo del éxito renovable. Algo que había que minimizar, ocultar o justificar.

Pero hoy el contexto ha cambiado.

España está en el epicentro de una transformación energética histórica. Somos uno de los países con mayor recurso solar de Europa, uno de los mercados más dinámicos en desarrollo renovable y uno de los sistemas eléctricos más ambiciosos en términos de descarbonización.

El curtailment no es una señal de fracaso. Es una señal de madurez del sistema.

Nos está diciendo que hemos ido rápido. Muy rápido.

Y ahora el sistema físico: la red, la estabilidad, la planificación territorial, tiene que alcanzar esa velocidad.

La verdadera cuestión no es si tendremos curtailment en los próximos años. Lo tendremos.

La cuestión es si lo vamos a gestionar de forma reactiva o estratégica.

Si lo vemos como un coste, nos paralizará. Si lo vemos como una señal, nos guiará.

Porque el curtailment, bien entendido, es información.

Información sobre dónde invertir red.

Sobre dónde ubicar almacenamiento.

Sobre dónde desarrollar nuevos centros de consumo.

Sobre qué nodos están saturados y cuáles serán los polos industriales del futuro.

La próxima década no la ganarán los que soliciten más megavatios.

La ganarán los que entiendan mejor el sistema.

España tiene la oportunidad de convertir una fricción operativa en una ventaja competitiva estructural. Pero eso exige algo más que regulación o CAPEX: exige visión compartida entre operadores, desarrolladores, traders, industria y tecnología.

En eRoots creemos que la transparencia territorial del riesgo es el primer paso. Cuando el curtailment deja de ser una estadística agregada y se convierte en una señal localizada, medible y anticipable, deja de ser incertidumbre y pasa a ser estrategia.

La transición energética no es solo una carrera por producir más renovables.

Es una carrera por integrarlas mejor.

Y ahí es donde se decidirá quién lidera el nuevo sistema energético europeo.

Josep Fanals i Batllori es CEO de eRoots Analytics

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios