El mes de octubre cerró con un dato muy positivo para la producción solar en España, que aumentó un 30% de forma interanual. También en Italia la producción solar creció. Estos datos, y las subidas en la producción eólica de algunos países han favorecido la caída de los precios de los mercados eléctricos. Aunque, según el análisis realizado por AleaSoft, los descensos interanuales de los precios del gas y el carbón son la causa principal de la caída de los precios de los mercados eléctricos.

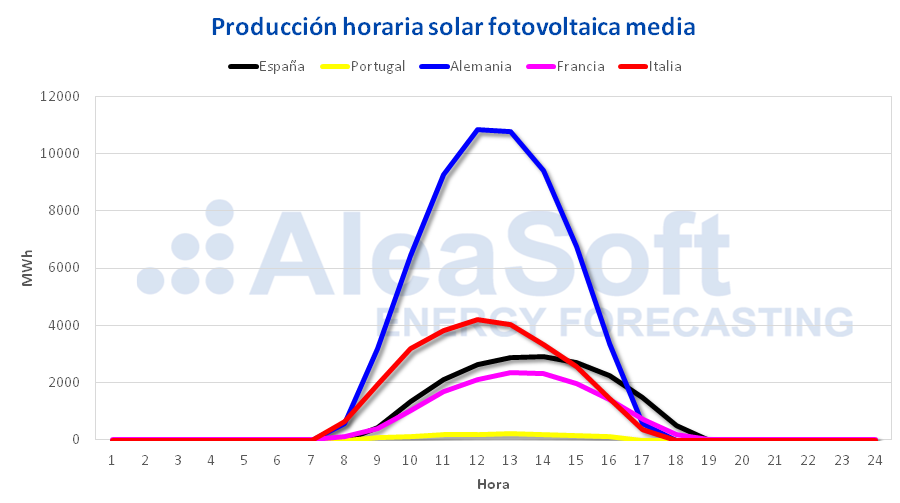

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

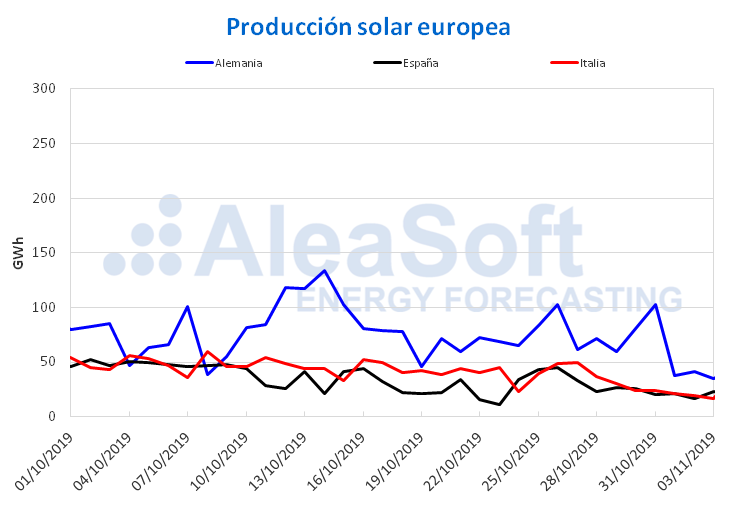

En el mes de octubre de este año, la producción solar de España, que incluye a la fotovoltaica y a la termosolar, aumentó un 29% interanual. Otro mes más, la producción mensual de 2019 en España se ha mantenido por encima de la de los mismos meses de 2018, salvo en el mes de julio. Italia y Alemania tuvieron variaciones en direcciones opuestas: en el primero subió un 12% mientras que en el segundo disminuyó un 12% en términos interanuales.

En los primeros 10 meses del presente año la producción solar en España también ha sido superior a la a 2018, un 8,4%. Para el caso de Alemania, la producción de este período bajó un 2,3%, y en Italia un poco menos de 80 GWh, lo que representa un 0,4%.

En AleaSoft se espera, que durante esta semana la producción solar en los países europeos analizados se recupere de las caídas ocurridas la semana pasada.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, REE y TERNA.

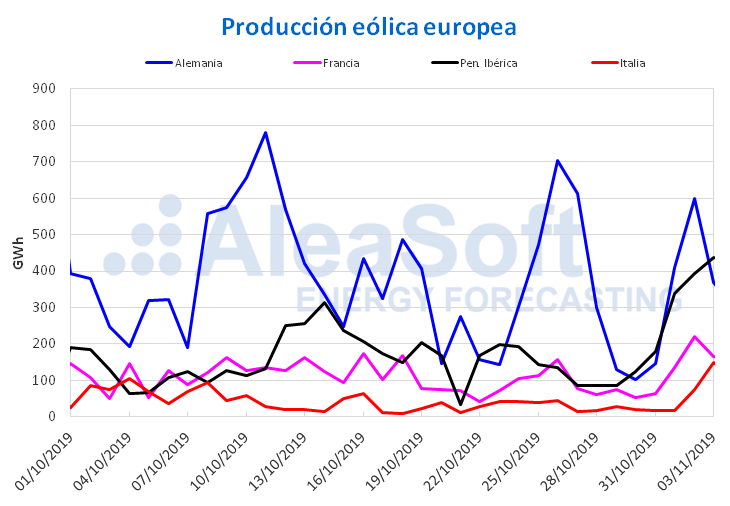

Por otro lado, la producción eólica del mes de octubre en Francia se incrementó un 36% respecto a igual mes del año pasado. Desde el mes de marzo de 2019, la producción eólica mensual de Francia ha sido superior en comparación con los mismos meses del año 2018, registrando el mayor aumento en septiembre pasado. En España, Portugal e Italia hubo disminuciones entre 14% y 17% en términos interanuales.

En los meses transcurridos de este año, Alemania, Italia y Francia han tenido un aumento de producción total interanual por encima del 13%, mientras que en el resto de los países hubo reducciones entre el 0,15% y 0,18%.

La producción eólica aumentó la semana pasada en la mayoría de los países europeos analizados respecto a la semana anterior. Para esta semana, se espera que continúe esta tendencia creciente en gran parte de los países estudiados.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

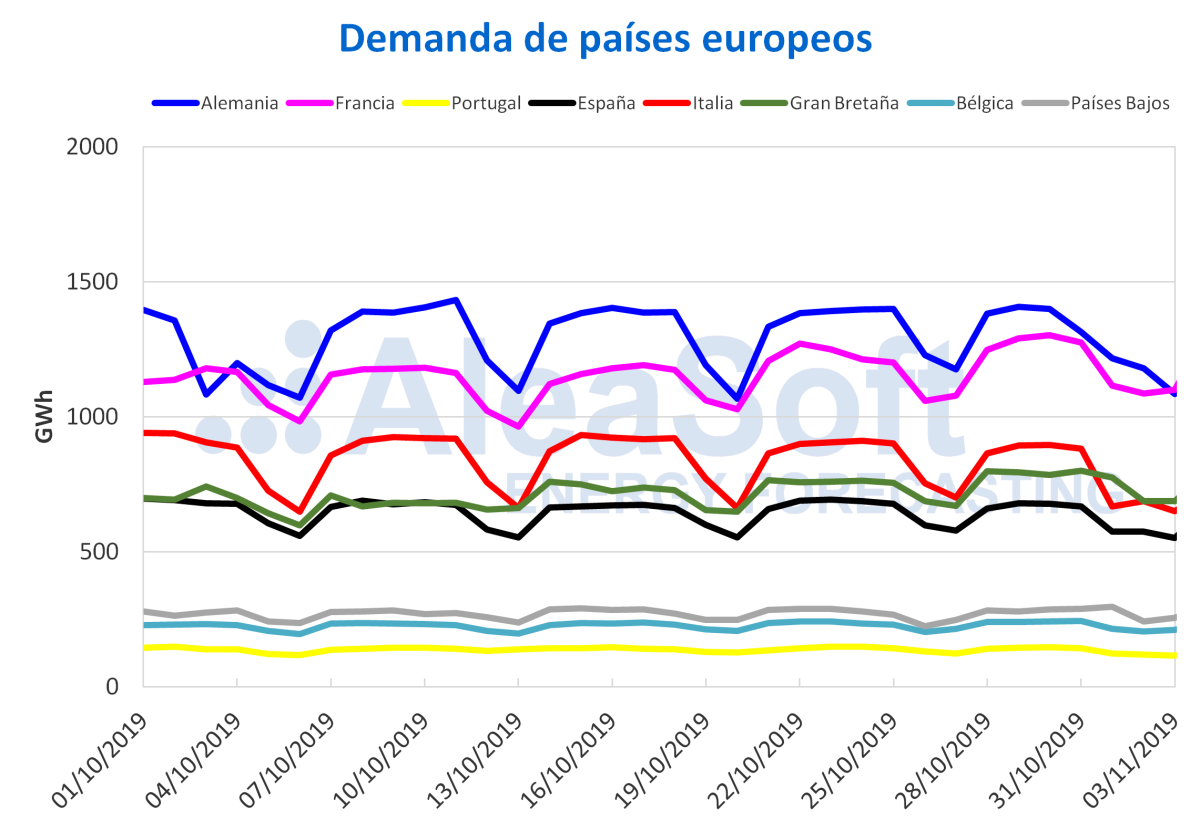

La demanda eléctrica en el mes recién concluido bajó un 6,2% en Alemania. En Portugal aumentó un 0,9%, y un 0,8% en Reino Unido. De forma general, en la mayoría de los territorios del continente europeo analizados, la demanda eléctrica mensual de 2019 ha estado por debajo de los niveles del año pasado en el mismo período.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

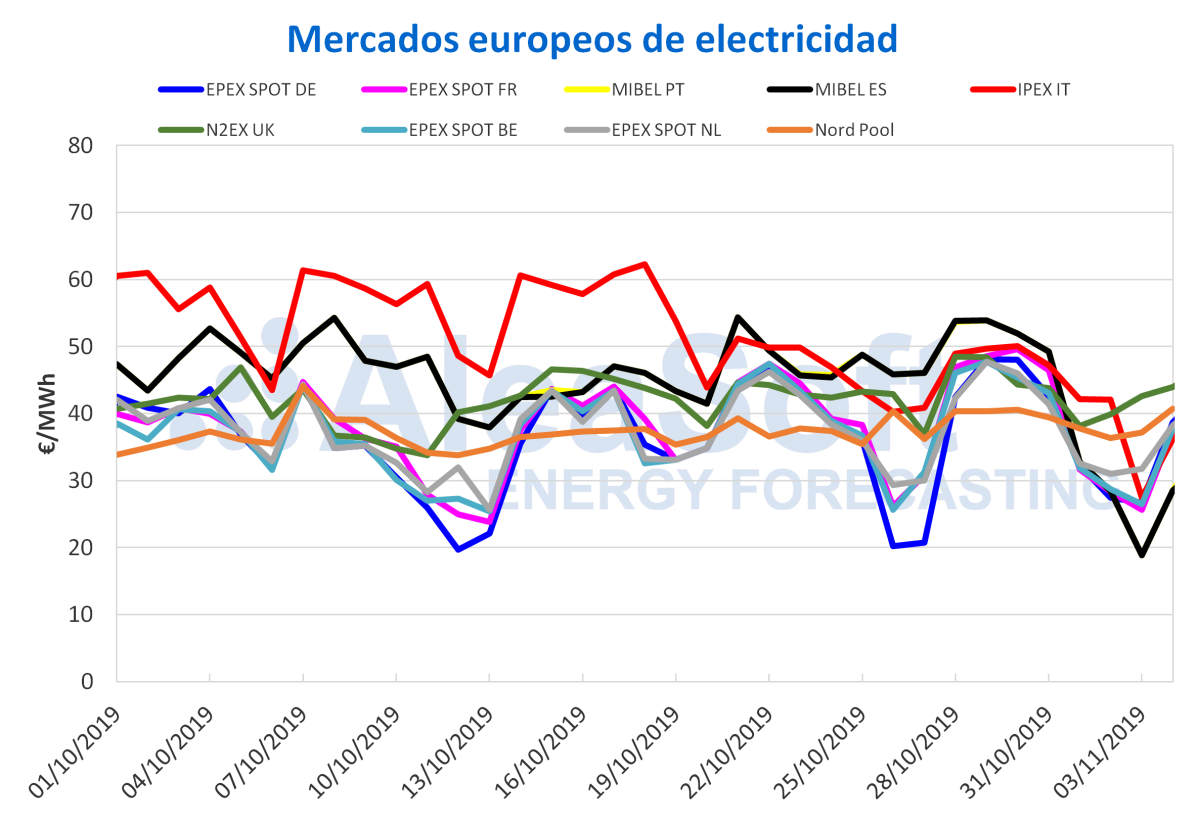

En el mes de octubre, todos los mercados eléctricos europeos analizados presentaron precios promedio inferiores a los del mes de octubre de 2018. La mayor caída fue la correspondiente al mercado EPEX SPOT de Bélgica, de un 51%. Mientras que el mercado que experimentó un descenso menor fue el mercado Nord Pool de los países nórdicos, de un 13%. El aumento de la producción renovable en algunos países ha favorecido este descenso pero la causa fundamental ha sido la caída de los precios de los combustibles. El precio promedio del gas TTF en el mercado spot ha caído un 60% respecto a los precios de octubre del año pasado y los del carbón API 2 un 40%.

En cuanto a la semana pasada, los precios de la mayoría de los mercados eléctricos europeos subieron respecto a la semana anterior, excepto en los mercados MIBEL de España y Portugal y el mercado IPEX de Italia, que experimentaron descensos del 14% en el caso de los dos mercados de MIBEL y de 4,5% en el mercado italiano. En el resto de mercados, los ascensos estuvieron entre el 0,6% del mercado EPEX SPOT de Bélgica y los 7,2% del mercado EPEX SPOT de Alemania.

Del grupo de mercados con precios más bajos, la semana pasada el que presentó el precio mínimo fue el mercado EPEX SPOT de Alemania, con un precio de 38,24 €/MWh. El siguiente mercado con los precios más bajos fue el EPEX SPOT de Bélgica, con un precio de 38,47 €/MWh.

El mercado con el precio promedio más bajo durante el mes de octubre también fue el mercado EPEX SPOT de Alemania, con un valor de 36,96 €/MWh.

Por lo que respecta al grupo de mercados con los precios más altos, la semana pasada el mercado IPEX de Italia fue el mercado con el precio promedio más elevado de Europa, con un valor de 43,95 €/MWh, seguido por el mercado N2EX de Gran Bretaña, con un precio de 43,68 €/MWh.

Durante el mes de octubre el mercado con el precio promedio más elevado fue, al igual que en el mes de septiembre, el mercado IPEX de Italia, con un valor de 52,84 €/MWh.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Precio capturado por la solar y la eólica

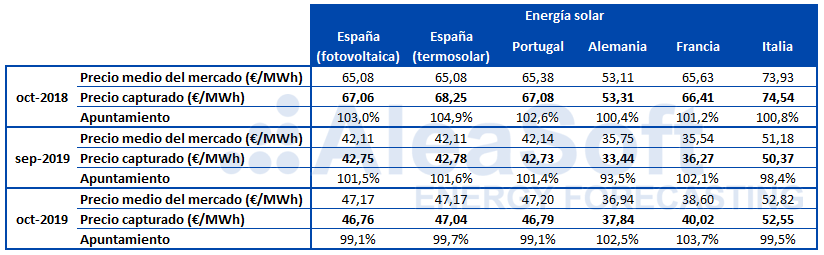

En el mes de octubre recién finalizado, el precio capturado por la tecnología solar ha subido en todos los mercados europeos analizados respecto al de septiembre de este año, pero ha bajado respecto a octubre del año pasado. En el caso de la península ibérica, el apuntamiento ha bajado, alcanzando valores por debajo del 100% por primera vez desde junio de este año en el caso de España, y desde mayo de 2018 en el caso de Portugal. En Italia el apuntamiento también ha sido menor que 100% pero es mayor que el del último septiembre. En Alemania y Francia el apuntamiento ha sido de 102% y 104% respectivamente, superior al del mes de septiembre de este año y al mes de octubre el año pasado.

Fuente: Cálculos de AleaSoft usando datos de OMIE, EPEX SPOT, IPEX, REE, REN, ENTSO-E, RTE y TERNA.

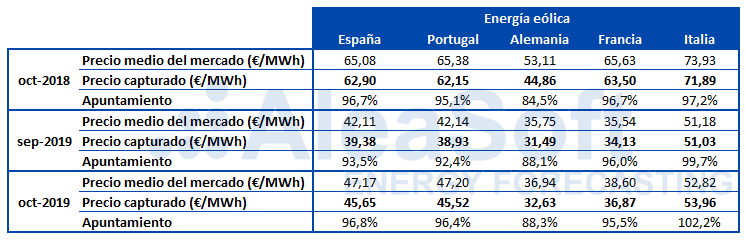

El precio capturado por la tecnología eólica, al igual que el de la solar, aumenta con respecto a septiembre pero disminuye con respecto a octubre del año pasado. El apuntamiento aumenta en la mayoría de los mercados analizados tanto respecto a septiembre de 2019 como respecto a octubre de 2018, excepto en Francia. El apuntamiento se mantiene por debajo del 100% en la mayoría de los mercados analizados excepto en el italiano donde ha sido de un 102%.

Fuente: Cálculos de AleaSoft usando datos de OMIE, EPEX SPOT, IPEX, REE, REN, ENTSO-E, RTE y TERNA.

Futuros de electricidad

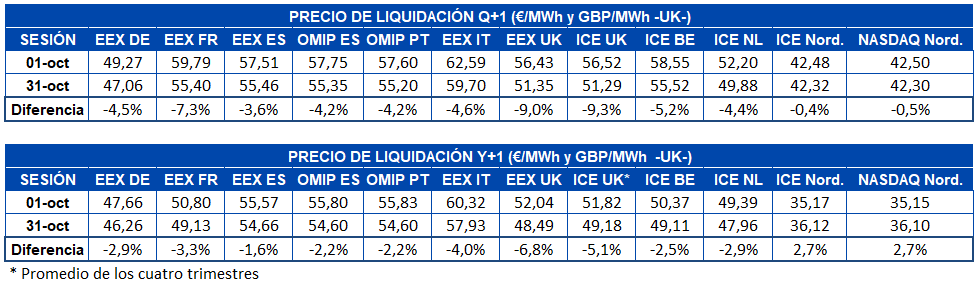

Los precios de los mercados de futuros de electricidad durante el mes pasado presentaron una bajada general para el producto del primer trimestre de 2020. El mercado ICE de Gran Bretaña fue el que presentó la mayor bajada en términos porcentuales, con un 9,3%, entre la primera y la última sesión del mes. El segundo lugar también lo ocupa Gran Bretaña, pero en el mercado EEX, con una bajada del 9,0%. Los países nórdicos fueron los que menor descenso experimentaron, contabilizado un 0,5% en el mercado NASDAQ y un 0,4% en el mercado ICE, siendo este último el mercado con menor bajada de precios durante el mes. Este mercado cerró el pasado viernes, 1 de noviembre en 42,85 €/MWh, siendo también el de menor cambio respecto a la semana anterior, pero esta vez con una subida del 0,2%.

Por otra parte, atendiendo al producto del año calendario 2020, aunque la mayoría de mercados experimentaron bajadas, los futuros de los países nórdicos, tanto en el mercado ICE como en NASDAQ, presentaron subidas. En ambos casos el precio en la última sesión del mes fue un 2,7% superior al precio de la primera sesión del mes. Mientras tanto, el resto de mercados registraron bajadas para este producto de entre el 1,6% y 6,8%. Este último es el caso del mercado EEX de Gran Bretaña, que ha sido el de mayor descenso también en los futuros para el siguiente año. Por su parte, el mercado ICE, también de Gran Bretaña, ha experimentado el mayor descenso respecto a la semana anterior. La bajada fue de un 6,0% al cerrar el pasado viernes 1 de noviembre en 48,63 £/MWh.

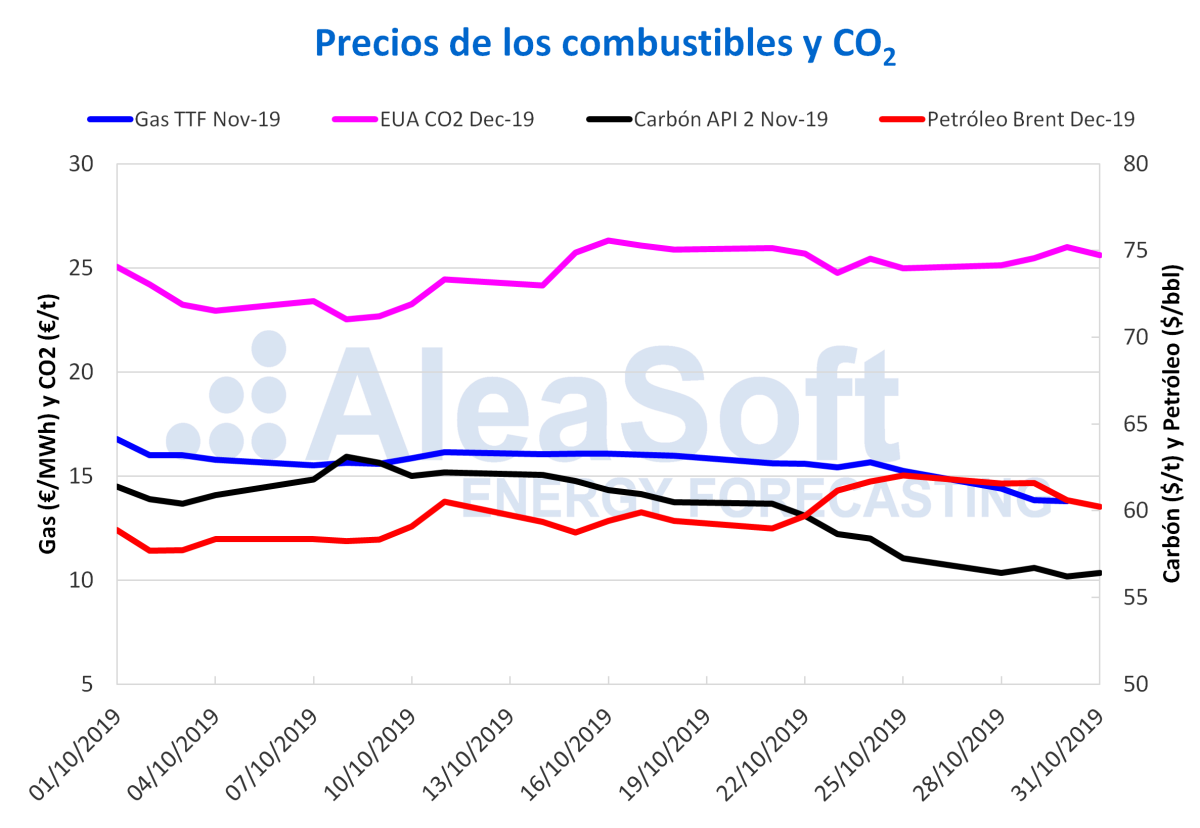

Brent, combustibles y CO~2~

Los precios de los futuros de petróleo Brent para el mes de diciembre en el mercado ICE, después de las subidas experimentadas en la penúltima semana de octubre, descendieron los últimos días del mes. El miércoles 30 de octubre el precio bajó un 1,6% respecto al martes. Mientras que el jueves 31 de octubre el descenso respecto al día anterior fue de un 0,6% y el precio de cierre del último día del mes fue de 60,23 $/bbl.

Durante el mes de octubre, los precios de los futuros de petróleo Brent para el mes de diciembre en el mercado ICE alcanzaron un valor máximo de 62,02 $/bbl el día 25 de octubre y un valor mínimo de 57,69 $/bbl el día 2 de octubre. El valor promedio de los precios de los futuros de petróleo Brent para el mes diciembre en el mes de octubre fue de 59,63 $/bbl.

Durante todo el mes de octubre el comportamiento de los precios se ha visto afectado por los temores a la desaceleración de la economía mundial y por el conflicto comercial entre China y Estados Unidos. El mes de octubre empezó con una tendencia descendente influenciada por la recuperación de los niveles de producción en Arabia Saudí. Aunque la agudización de las tensiones en Oriente Medio y las intenciones de la OPEP+ de acordar en diciembre mantener los recortes en la producción han contribuido a un cambio de tendencia en los precios. Los niveles de las reservas de crudo de Estados Unidos también han ejercido su influencia en la evolución de los precios.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de noviembre, los últimos días de octubre experimentaron una tendencia descendente. El día 30 de octubre se alcanzó un precio de cierre de 13,78 €/MWh, que es el precio mínimo del mes de octubre. Este valor se sitúa un 12% por debajo del valor promedio mensual, de 15,59 €/MWh. Por lo que respecta al valor máximo de este mes, fue de 16,76 €/MWh y se registró el día 1 de octubre.

Los precios de los futuros de gas durante el mes de octubre han estado condicionados por los elevados niveles de las reservas de gas y el exceso de suministro. La evolución de las temperaturas y de la producción de energía eólica también han ejercido su influencia sobre los precios.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de noviembre finalizaron el mes de octubre con un valor de 56,40 $/t, igual al del primer día de la semana pasada. La semana pasada presentó una gran estabilidad y el valor mínimo registrado, de 56,20 $/t, correspondiente al día 30 de octubre, fue también el valor mínimo mensual. Estos valores de los últimos días de octubre se alcanzaron después de que los precios descendieran durante la mayor parte del mes. Aunque a principios del mes se experimentaron aumentos que permitieron alcanzar un valor máximo mensual de 63,10 $/t el día 8 de octubre. Como resultado de este comportamiento el precio promedio del mes de octubre fue de 60,07 $/t.

Los precios de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2019, toda la semana pasada alcanzaron valores por encima de los 25,00 €/t. El miércoles 30 de octubre se registró el valor máximo de la semana pasada, de 26,00 €/t. Aunque el jueves y el viernes se produjeron descensos respecto al día anterior, del 1,5% y 1,2% respectivamente, por lo que el precio de cierre del viernes 1 de noviembre fue de 25,30 €/t. Este precio fue un 2,3% superior al promedio del mes de octubre, de 24,73 €/t. En este mes de octubre el valor máximo registrado fue de 26,31 €/t, correspondiente al día 16 de octubre. Mientras que el precio mínimo de ese mes fue de 22,53 €/t, para el día 8 de octubre.

La evolución de los precios de los derechos de emisión de CO~2~ durante el mes de octubre ha estado muy influenciada por el avance en las negociaciones del Brexit. Los incrementos en el precio experimentados a finales de mes están relacionados con la tercera prórroga para el Brexit anunciada por la Unión Europea el lunes 28 de octubre. Esta prórroga, junto con las elecciones programadas en el Reino Unido para el 12 de diciembre disipan, por el momento, las preocupaciones sobre un Brexit sin acuerdo, cosa que podría evitar que, en las próximas semanas, los precios descendieran hasta valores similares a los correspondientes a la segunda semana de octubre, cuando se registró el valor mínimo mensual.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios