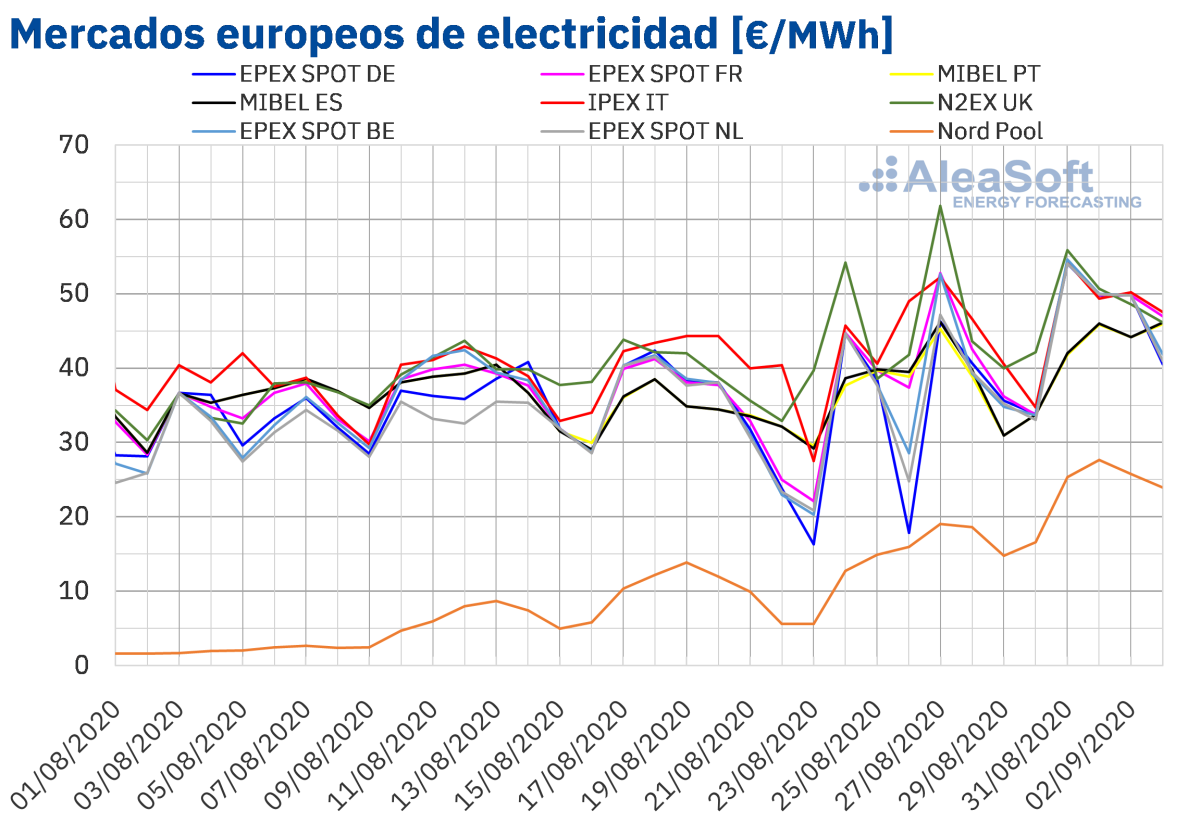

Los precios de los mercados eléctricos europeos continuaron recuperándose en los primeros días de septiembre, lo que propició que los mercados EPEX SPOT de Alemania, Francia, Bélgica y Países Bajos registraran los valores más elevados de este año 2020 hasta el momento. El descenso generalizado de la producción eólica en el continente, así como la recuperación de los precios del gas, cuyos futuros vuelven a superar los 11 €/MWh, y los altos precios del CO~2~, son factores que favorecieron esta subida.

Producción solar fotovoltaica y termosolar y producción eólica

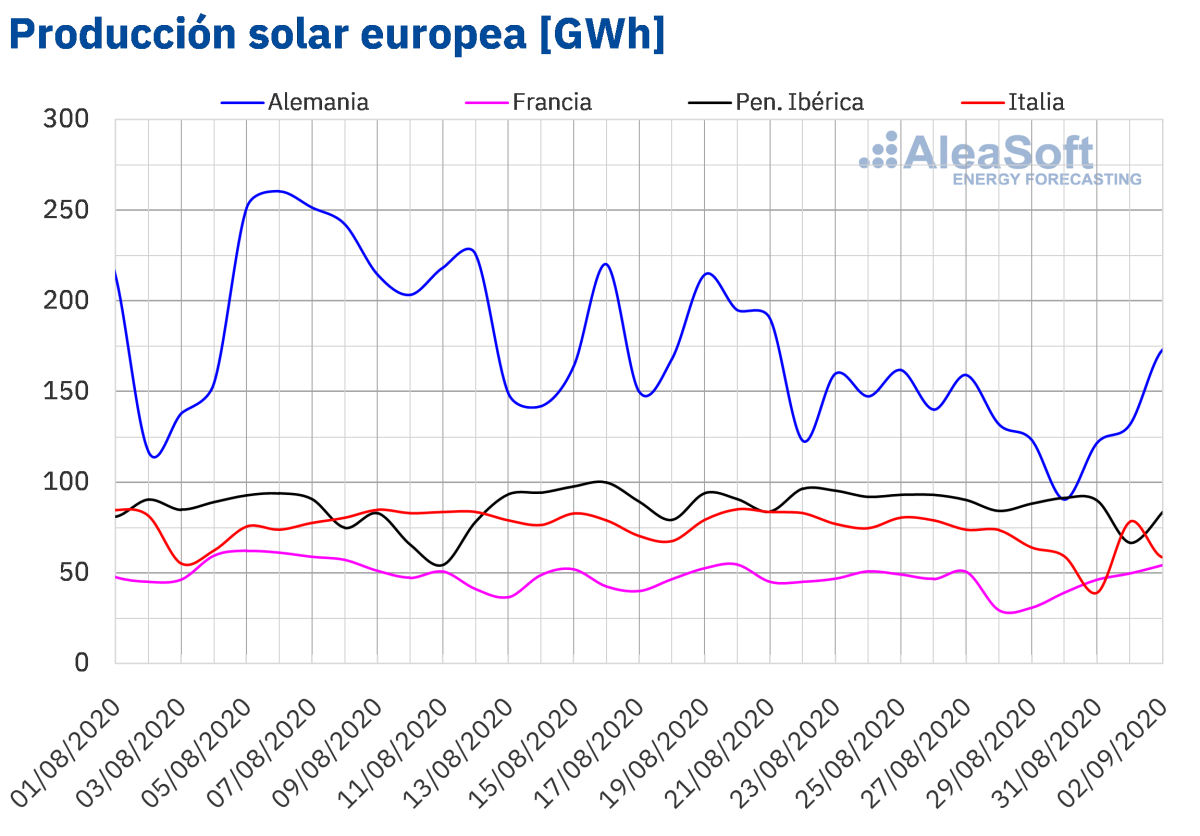

La producción solar entre el lunes y el miércoles de la primera semana de septiembre disminuyó un 11% en la península ibérica y un 19% en el mercado italiano en comparación con el promedio registrado la semana anterior. Por el contrario, en los mercados de Alemania y Francia la producción con esta tecnología aumentó un 4,4% y un 18% respectivamente.

El análisis realizado en AleaSoft indica que al cierre de la primera semana de septiembre la producción solar en el mercado italiano será inferior a la de la semana anterior, mientras que se prevé un aumento en el mercado alemán.

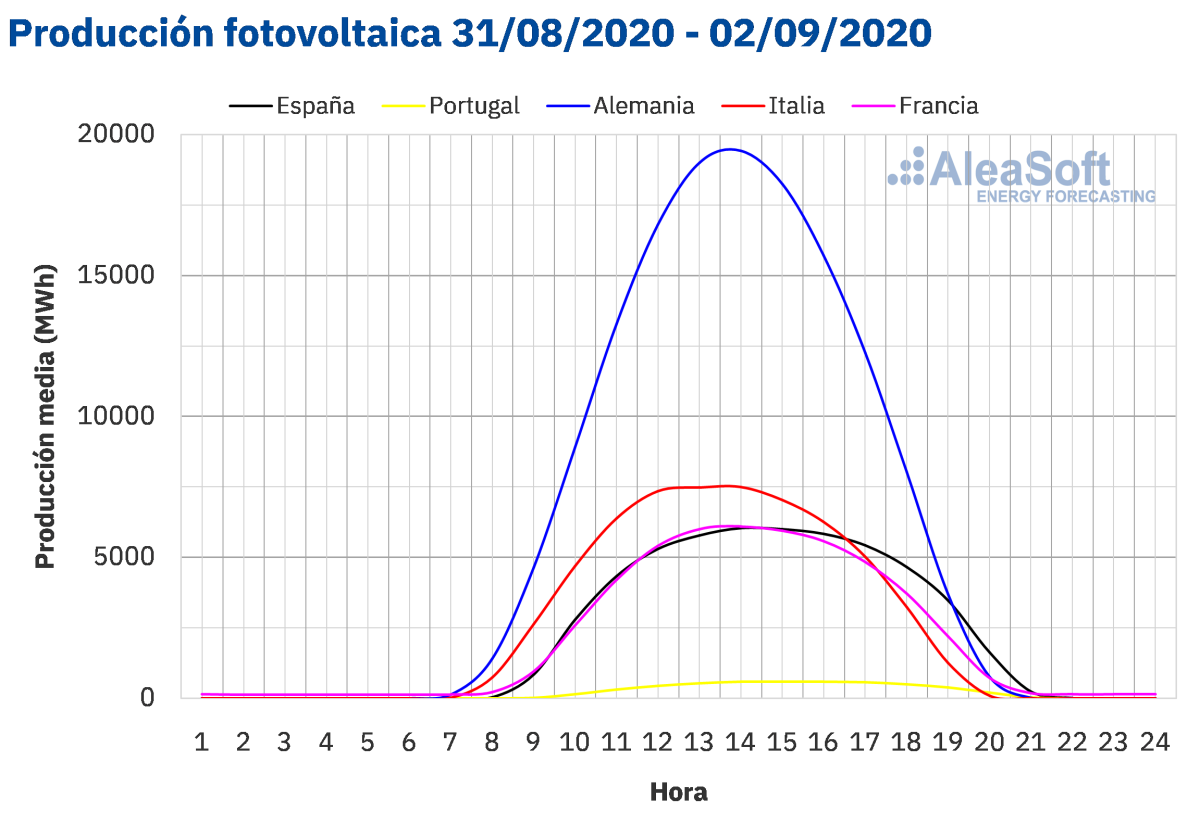

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

La producción eólica promedio de los tres primeros días de la semana que comenzó el 31 de agosto disminuyó en todos los mercados analizados en AleaSoft en comparación con la última semana de agosto. Las mayores variaciones se registraron en el mercado alemán y en el mercado francés, en los cuales la producción se redujo un 74% y un 61% respectivamente. En la península ibérica la caída de la producción fue del 25%, mientras que en el mercado italiano fue del 14%.

Para el cierre de esta semana, el análisis de AleaSoft indica que la producción eólica total de la semana será menor que la de la semana del 24 de agosto en todos los mercados analizados en AleaSoft.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

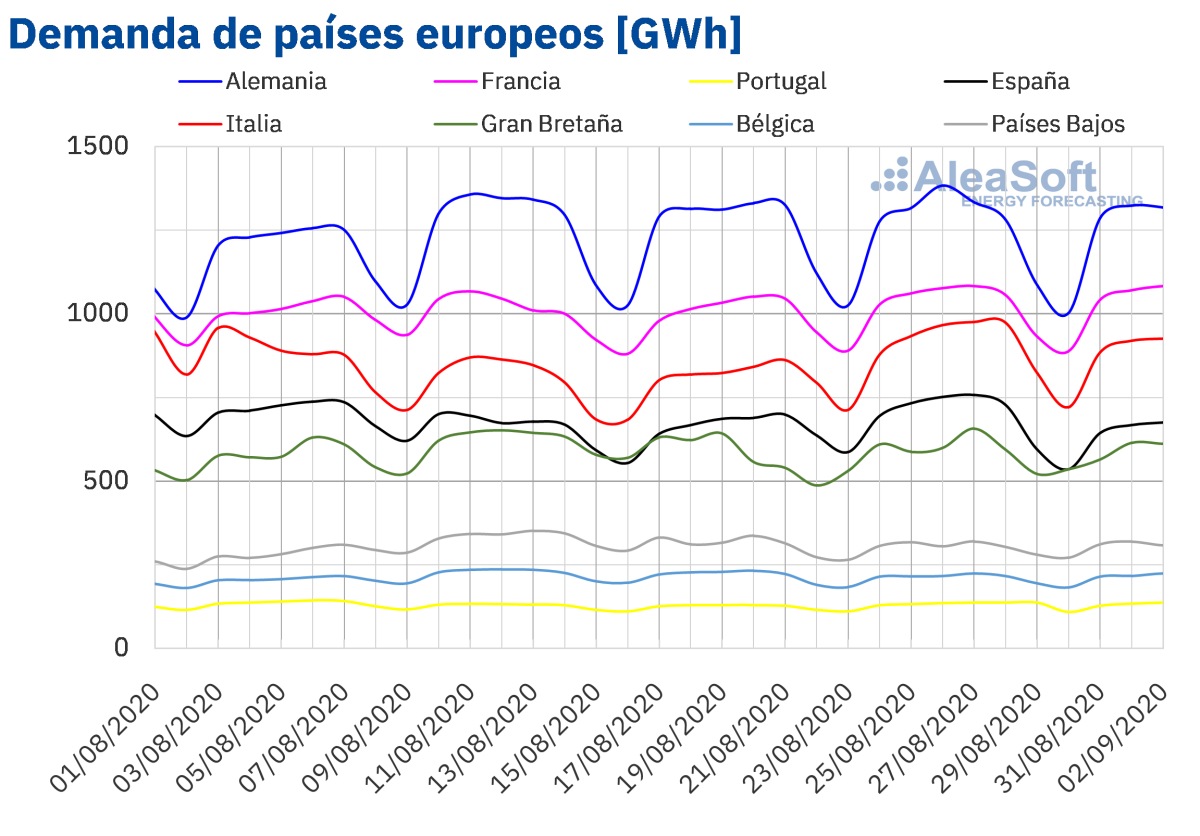

De lunes a miércoles de la primera semana de septiembre la demanda eléctrica de los mercados europeos se comportó de manera heterogénea en comparación con los mismos días de la semana del 24 de agosto. En los mercados de Portugal, Francia, Países Bajos y Bélgica se registraron aumentos de entre el 0,7% y el 1,5%. Por otra parte, en los mercados de España, Italia, Alemania y Gran Bretaña la demanda bajó entre un 8,7% y un 0,2%. La temperatura media durante los tres primeros días de la semana descendió de forma generalizada en todo el continente europeo respecto al mismo período de la última semana de agosto. En este caso, las temperaturas bajaron entre 2,7 °C y 4,9 °C.

En AleaSoft se prevé que al finalizar la semana la demanda total permanecerá con la misma tendencia presentada a inicios de la semana.

Fuente: Elaborado por AleaSoft con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

La demanda eléctrica de España peninsular durante los tres primeros días de la semana del 31 de agosto descendió un 8,7% en comparación con el mismo período de la semana anterior. El factor que más influyó en esta bajada fue el descenso de las temperaturas medias, al registrarse temperaturas 4,9 °C inferiores a las de los mismos días de la semanal del 24 de agosto. En AleaSoft se espera que al cierre de la primera semana de septiembre la demanda del territorio peninsular registre valores inferiores a los de la última semana de agosto.

La producción solar promedio en España peninsular, la cual incluye a la fotovoltaica y la termosolar, disminuyó un 12% entre el lunes 31 de agosto y el miércoles 2 de septiembre en comparación con el promedio de la cuarta semana de agosto. Para la primera semana septiembre, el análisis realizado en AleaSoft indica que la producción disminuirá en comparación con la registrada la semana anterior.

El nivel medio de la producción eólica en España peninsular de los tres primeros días de la semana analizada disminuyó un 18% con respecto a la media de la semana anterior. Según el análisis realizado en AleaSoft, al finalizar la semana la producción con esta tecnología será inferior a la de la última semana de agosto.

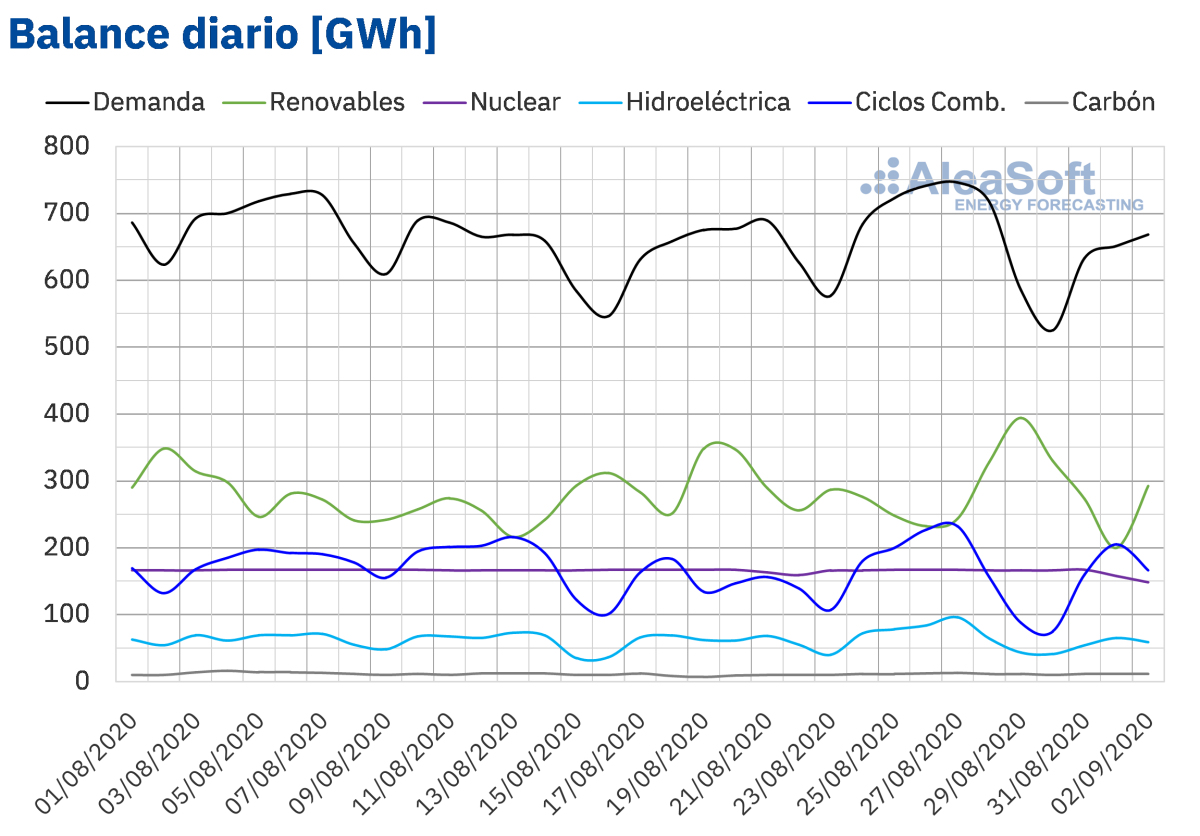

La producción nuclear disminuyó de los 167 GWh registrados el lunes 31 de agosto a los 141 GWh del miércoles 2 de septiembre tras la parada forzada que se produjo durante la tarde del 1 de septiembre en la central nuclear Vandellós II. La parada no programada de la planta se llevó a cabo para la reparación de una fuga detectada en una de las líneas del sistema de agua de refrigeración de las bobinas del estator del generador principal, según el informe del Consejo de Seguridad Nuclear (CSN), que clasificó el incidente con nivel 0 en la Escala Internacional de Sucesos Nucleares y Radiológicos (INES).

Fuentes: Elaborado por AleaSoft con datos de REE.

Las reservas hidroeléctricas cuentan actualmente con 11 726 GWh almacenados, según datos del Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico número 35, lo que representa una disminución de 449 GWh respecto al boletín número 34.

Mercados eléctricos europeos

Los primeros cuatro días de la semana del 31 de agosto los precios aumentaron en todos los mercados eléctricos europeos analizados en AleaSoft, en comparación con el mismo período de la semana anterior. La mayor subida de precios, del 64%, fue la del mercadoNord Pool de los países nórdicos, seguida por la subida del 32% del mercado EPEX SPOT de Alemania. En cambio, el mercado N2EX de Gran Bretaña tuvo el menor incremento, del 2,5%. En el resto de los mercados, los aumentos de precios estuvieron entre el 7,3% del mercado IPEX de Italia y el 26% del mercado EPEX SPOT de los Países Bajos. Como consecuencia de estas subidas, en los mercados EPEX SPOT de Alemania, Francia, Bélgica y los Países se alcanzaron en este período los valores más altos del 2020 hasta el momento.

El precio promedio de lunes a jueves de la primera semana de septiembre fue superior a los 40 €/MWh en casi todos los mercados europeos analizados, excepto en el mercado Nord Pool. Este mercado tuvo el valor más bajo de este período, de 25,71 €/MWh. En cambio, los mercados de Italia, Gran Bretaña y Francia registraron los promedios más elevados, con precios de 50,36 €/MWh, 50,34 €/MWh y 50,25 €/MWh respectivamente. En el resto de los mercados eléctricos los precios promedios estuvieron entre los 44,46 €/MWh del mercado MIBEL de Portugal y los 49,09 €/MWh del mercado belga. En general, los precios de los mercados estuvieron muy acoplados, y sólo se separaron del resto los mercados MIBEL y Nord Pool que, como se ha comentado, tuvieron valores inferiores.

En cuanto a los precios diarios, los primeros cuatro días de la primera semana de septiembre, se mantuvieron por encima de los 40 €/MWh en casi todos los mercados eléctricos europeos analizados. La excepción fue el mercado Nord Pool, cuyo precio máximo, de 27,71 €/MWh, se alcanzó el martes 1 de septiembre.

Por otra parte, el 31 de agosto los precios diarios superaron los 50 €/MWh en casi toda Europa, excepto en el mercado MIBEL y el mercado Nord Pool. El martes 1 de septiembre está situación se repitió en Bélgica y Gran Bretaña y el miércoles 2 de septiembre en Italia. El mayor precio diario, de 55,87 €/MWh, se alcanzó el lunes 31 de agosto en Gran Bretaña.

Fuente: Elaborado por AleaSoft con datos de OMIE, EPEX SPOT, N2EX, IPEX y Nord Pool.

Los incrementos de los precios en los primeros días de la semana del 31 de agosto se vieron favorecidos por la recuperación de los precios del gas y del CO~2~, así como por el descenso de la producción eólica de manera generalizada y de la producción solar en los mercados de la península ibérica e Italia respecto a la media de la semana anterior.

Las previsiones de precios de AleaSoft indican que al finalizar la primera semana de septiembre, los precios de todos los mercados eléctricos europeos serán superiores a los de la semana del 24 de agosto. Por otra parte, se prevé que los precios promedios de los cuatro primeros días de la semana del 7 de septiembre, en general, serán inferiores a los del mismo período de la primera semana de septiembre. El incremento de la producción eólica en la mayoría de los mercados favorecerá estos descensos de precios.

Mercado Ibérico

En el mercado MIBEL de España y Portugal, el precio promedio de los primeros cuatro días de la semana del 31 de agosto aumentó respecto al del mismo período de la semana anterior. El incremento fue del 8,6% en España y del 10% en Portugal.

Debido a estos aumentos, el precio promedio del 31 de agosto al 3 de septiembre fue de 44,46 €/MWh en el mercado portugués y de 44,59 €/MWh en el mercado español.

Por otra parte, en este período los precios diarios se mantuvieron por debajo de los 50 €/MWh en el mercado MIBEL. El lunes 31 de agosto se alcanzó el precio diario más bajo, de 41,84 €/MWh, en Portugal. En cambio, el precio diario más elevado, de 46,16 €/MWh, se registró el jueves 3 de septiembre en España.

El descenso de la producción con energías renovables en la península ibérica a principios de la semana del 31 de agosto respecto a la media de la semana anterior y la recuperación de los precios del gas y del CO~2~, favorecieron el aumento de los precios en el mercado MIBEL durante el período considerado.

Sin embargo, las previsiones de precios de AleaSoft indican que el precio promedio de los cuatro primeros días de la semana del 7 de septiembre disminuirá influenciado por un importante incremento de la producción eólica en la península ibérica.

Futuros de electricidad

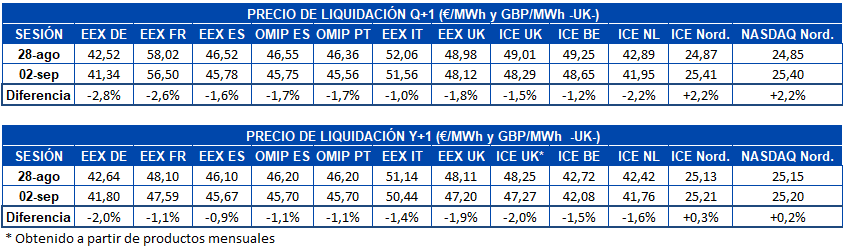

En lo que va de la primera semana de septiembre los precios para el producto del último trimestre de 2020 en la mayoría de los mercados de futuros de electricidad europeos se redujeron respecto a los de la sesión del viernes 28 de agosto. Solamente se registraron incrementos en el mercado ICE y el mercado NASDAQ de los países nórdicos, del 2,2% en ambos casos. En el resto de mercados, las bajadas estuvieron entre el 1,0% y el 2,8%. Este último valor corresponde al mercado EEX de Alemania, que fue el de mayor variación en términos relativos, ya que la mayor diferencia de precios para este producto la registró el mercado francés, de 1,52 €/MWh.

Atendiendo al futuro de electricidad Cal-21 el comportamiento de los mercados en los primeros tres días de la semana del 31 de agosto fue muy similar al del producto trimestral. Solamente los mercados nórdicos registraron incrementos en los precios, mientras que en el resto de mercados europeos se tuvieron descensos de entre el 0,9% del mercado EEX de España y el 2,0% del mercado EEX de Alemania y el mercado ICE de Gran Bretaña. No obstante, en términos absolutos, el mercado EEX de Gran Bretaña fue el de mayor diferencia entre el precio de la sesión del 28 de agosto y de la del 2 de septiembre, de 0,91 €/MWh.

Brent, combustibles y CO~2~

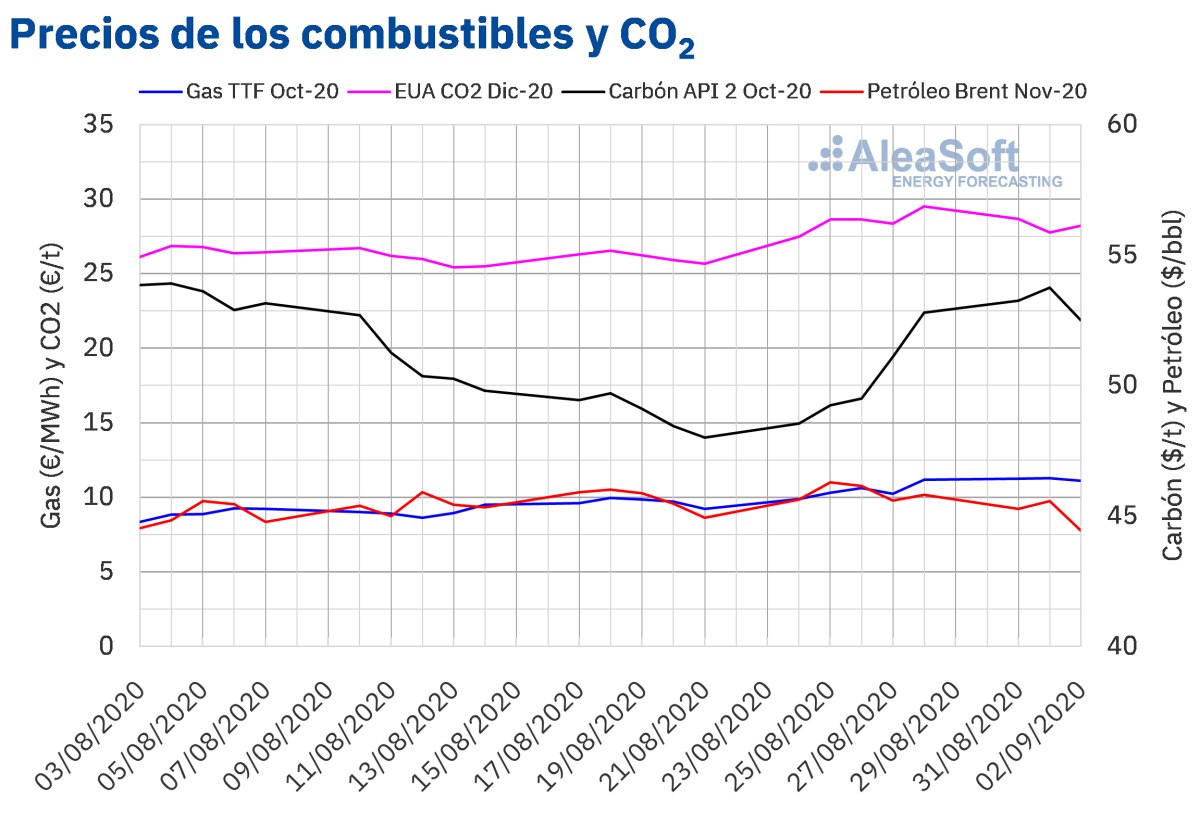

Los precios de los futuros de petróleo Brent para el mes de noviembre de 2020 en el mercado ICE iniciaron la semana del 31 de agosto con descensos. Los tres primeros días de la semana los precios de cierre fueron inferiores a los de los mismos días de la semana anterior, aunque se mantuvieron por encima de los 44 $/bbl. El martes 1 de septiembre hubo una ligera recuperación del 0,7% y se alcanzó el precio de cierre máximo de este período, de 45,58 $/bbl.

En la primera semana de septiembre continúan las preocupaciones por la evolución de la demanda debido al incremento de contagios de COVID‑19, pese a que la mejora de la economía en países como Estados Unidos o China favorece la recuperación de los precios. Sin embargo, el reciente fortalecimiento del dólar empezó a ejercer su influencia a la baja sobre los precios de los futuros de petróleo Brent. Además, la recuperación de los niveles de producción en América tras el paso del huracán Laura podría favorecer nuevos descensos de precios.

Por otra parte, los precios de los futuros de gas TTF en el mercado ICE para el mes de octubre de 2020, los tres primeros días de la primera semana de septiembre, se mantuvieron por encima de los 11 €/MWh. El precio de cierre máximo de este período, de 11,30 €/MWh, se registró el martes 1 de septiembre. Este precio fue un 9,4% superior al del martes anterior, 25 de agosto, y el más elevado desde la última semana de febrero.

Por lo que respecta a los precios del gas TTF en el mercado spot, los tres primeros días de la semana del 31 de agosto, aumentaron hasta alcanzar un precio índice de 10,72 €/MWh el miércoles 2 de septiembre. Este precio es el más elevado desde la última semana de enero. Sin embargo, el jueves 3 de septiembre el precio índice fue ligeramente inferior, de 10,55 €/MWh.

En cuanto a los precios de los futuros del carbón API 2 en el mercado ICE para el mes de octubre de 2020, iniciaron la semana del 31 de agosto con aumentos hasta alcanzar el martes 1 de septiembre un precio de cierre de 53,75 $/t. Este es un 9,1% superior al del martes anterior, 25 de agosto, y el más alto desde principios de agosto. Pero el miércoles 2 de septiembre hubo un descenso del 2,3% y el precio de cierre fue de 52,50 $/t.

Respecto a los precios de los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2020, iniciaron la primera semana de septiembre con descensos hasta alcanzar el martes 1 de septiembre un precio de cierre de 27,75 €/t. Este precio fue un 3,0% menor que el del mismo día de la semana anterior. Sin embargo, el miércoles 2 de septiembre, el precio de cierre se recuperó hasta los 28,23 €/t.

Fuente: Elaborado por AleaSoft con datos de ICE y EEX.

Análisis de AleaSoft de la recuperación de los mercados de energía a la salida de la crisis económica

Aunque en las últimas semanas los mercados de energía han mostrado signos de recuperación, la incertidumbre sobre el impacto de la pandemia en la economía continúa latente. Los nuevos brotes de la COVID‑19 y la posibilidad de que estos aumenten con la vuelta presencial a los colegios y con la llegada del otoño, generan más incerteza sobre la salida de la crisis económica. Para analizar la evolución de los mercados de energía y de la financiación de los proyectos de energías renovables en este contexto, el próximo 17 de septiembre se realizará la primera parte de la serie de webinars “Los mercados de energía en la salida de la crisis económica”, que se está organizando en AleaSoft. A finales de octubre, el día 29, se llevará a cabo una segunda parte. En esta serie de webinars también se comentará sobre la importancia de las previsiones en las auditorías y en la valoración de carteras y se contará con ponentes de Deloitte, Engie, Banco Sabadell y AleaSoft.

Las previsiones de precios de los mercados eléctricos europeos a medio y largo plazo de AleaSoft se actualizan periódicamente teniendo en cuenta la evolución de la economía y de los escenarios de recuperación. En el caso del corto plazo, el esquema adaptativo de la Inteligencia Artificial de los modelos Alea permite que las previsiones se adapten a la evolución de los mercados y capten rápidamente cualquier cambio estructural o de comportamiento que ocurra.

Para hacer un seguimiento de los datos registrados de las principales variables de los mercados eléctricos europeos, de combustibles y de CO~2~, en la web de AleaSoft se han habilitado los observatorios. En esta herramienta se muestran gráficos comparativos de las últimas semanas con datos actualizados diariamente.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios