Los derechos de emisión de CO~2~ han experimentado una escalada de precios en los últimos meses que ha provocado subidas de los precios de todos los mercados eléctricos europeos. Los derechos de emisión de CO~2~ deben ser un estímulo para desplazar a las tecnologías más contaminantes, pero sin lastrar la competitividad de los consumidores, una señal que se consigue con precios alrededor de 25 €/t. Desde AleaSoft se lanza un mensaje firme al Gobierno y a la Unión Europea para regular los precios del CO~2~.

Los derechos de emisión de CO~2~ han ganado un gran protagonismo en los últimos meses por el incremento significativo que han experimentado sus precios, los cuales, unidos a los altos precios del gas, han provocado el aumento de los precios en todos los mercados eléctricos europeos.

Un poco de historia

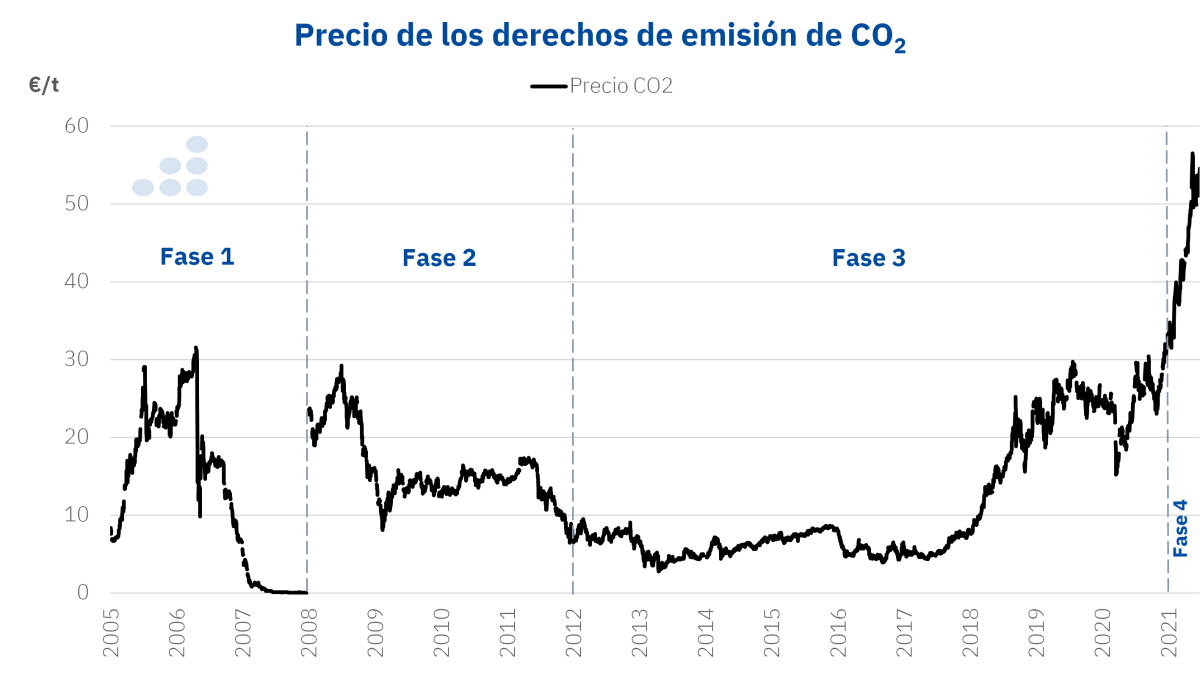

Los derechos de emisión de CO~2~ se negocian mediante el Sistema Europeo de Comercio de Derechos de Emisión (EU ETS por sus siglas en inglés), el cual comenzó en el año 2005 como un instrumento para incentivar la reducción de las emisiones de gases de efecto invernadero, penalizando a las tecnologías e industrias que más contaminan. La Unión Europea organizó el EU ETS en períodos de negociación, o fases, las cuales han sido cuatro hasta el momento.

La primera fase se desarrolló entre 2005 y 2007. Aunque durante varios meses de 2005 y 2006 los precios estuvieron por encima de los 20 €/t, el exceso de oferta provocado por la sobreasignación de EUA, unido al hecho de que estos derechos tenían fecha de caducidad, provocó que los precios comenzaran a bajar a partir de mayo de 2006 hasta llegar a valores cercanos a cero en el año 2007.

La segunda fase comprendió el período de 2008 a 2012. En esta fase se ajustaron las cantidades de títulos de EUA y los precios volvieron a subir de los 20 €/t. Pero, la llegada de la crisis económica y el aumento de la producción renovable y de la eficiencia energética tuvieron como consecuencia la bajada de los precios, que se situaron entre 12 €/t y 14 €/t entre 2009 y la primera parte de 2011 y entre 6 €/t y 8 €/t en 2012.

La tercera fase abarcó los años 2013 a 2020. Esta fase comenzó con sobreoferta de EUA y el precio de la tonelada no subió de los 10 € hasta marzo de 2018. A partir de este momento los precios comenzaron a subir de forma casi ininterrumpida, con la excepción de la caída que sufrieron al inicio de la pandemia de COVID‑19.

El 1 de enero de 2019 entró en funcionamiento la reserva de estabilidad del mercado (MSR, por sus siglas en inglés), un mecanismo que tiene como objetivo regular la oferta de derechos en el mercado, de modo que siempre esté circulando un excedente de derechos razonable para que haya liquidez, pero sin que se hundan los precios.

Actualmente se está desarrollando la cuarta fase, que comenzó en 2021 y que transcurrirá hasta 2030. Esta fase comenzó con una subida de los precios hasta los máximos históricos registrados en abril, cuando se superaron los 56 €/t. Entre las principales causas de esta subida está la especulación existente en este mercado, alentada por las expectativas de aumento de los precios. Otro hecho que favoreció la escalada de precios fue el aumento de la demanda de derechos en abril porque las empresas tenían de margen hasta finales de ese mes para entregar los derechos correspondientes a 2020.

¿Qué pasaría si los precios de los derechos de emisión de CO~2~ bajaran a cero?

Si los precios del CO~2~ bajaran a 0 €/t, las centrales de generación de electricidad que más contaminan tendrían unos costes de producción inferiores y sus ofertas en el mercado eléctrico serían a un precio menor, aumentando la posibilidad de casar en el mercado y por tanto de producir, con el consiguiente aumento de las emisiones de gases contaminantes y de efecto invernadero. Además, en estas circunstancias los precios del mercado bajarían, lo que desincentivaría el desarrollo de las renovables y pondría en peligro los objetivos de la transición energética.

¿Qué pasaría si los precios se mantuvieran por encima de 50 €/t o siguieran subiendo?

En este caso los precios de los mercados eléctricos de toda Europa se mantendrían altos e incluso podrían seguir subiendo. Esto sería muy perjudicial para los grandes consumidores y electrointensivos que verían muy afectada su competitividad y los pondría en una situación muy complicada. Además, se pondría en riesgo la recuperación de la crisis económica.

Necesidad de un equilibro regulado de los precios del CO~2~

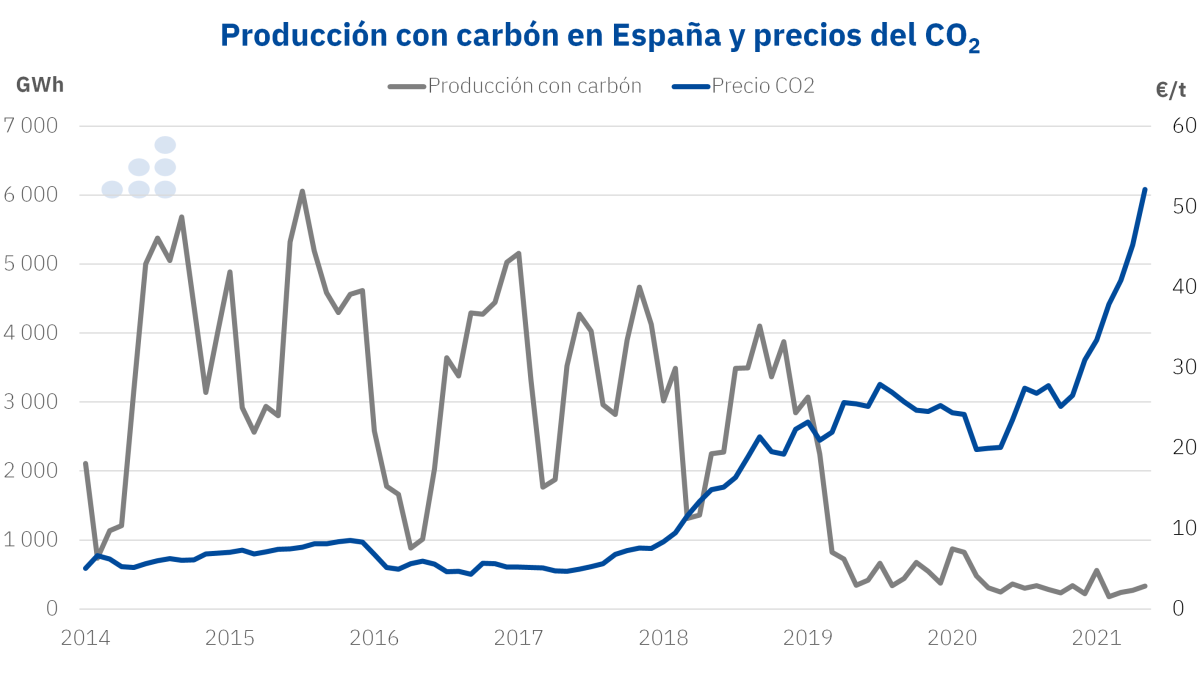

Desde AleaSoft se recuerda una vez más que debe existir un equilibrio regulado de los precios del CO~2~ que permita cumplir el objetivo de desplazar a las tecnologías más contaminantes, pero sin que se afecten los consumidores. Con precios alrededor de los 25 €/t es suficiente para favorecer las energías renovables y no perjudicar a los consumidores. De hecho, se ha visto que, con precios en este entorno, en España se ha conseguido que la producción con carbón tenga un papel marginal en el mix de generación de electricidad.

Si los precios del CO~2~ están por encima de 30 €/t se puede afectar la competitividad de los grandes consumidores europeos, por lo que es imprescindible bajar sus precios para no afectar la recuperación de la economía.

La Unión Europea tendría que intervenir para que que los precios del CO~2~ bajen y se mantengan en un entorno de equilibro para el desarrollo de las renovables y la competitividad de los grandes consumidores, fundamentalmente en los próximos diez años mientras se van cerrando las centrales nucleares a la vez que aumenta la capacidad renovable. Desde AleaSoft se considera muy importante que el Gobierno exhorte a la Unión Europea a hacer uso de la reserva de estabilidad y a frenar la especulación que existe en el mercado.

No se debe perder de vista el papel regulador de los derechos de emisión de CO~2~. Sus precios deben ser los adecuados para seguir adelante en la transición energética sin afectar a los consumidores. En el futuro, los derechos de emisión de CO~2~ tendrán un papel regulador para lograr la transición desde el hidrógeno gris, cuya producción genera emisiones de CO~2~, hacia el hidrógeno verde.

Análisis de AleaSoft sobre las perspectivas de los mercados de energía en Europa

Teniendo en cuenta la subida de los precios del CO~2~ y el gas, en AleaSoft se ha lanzado una promoción especial de los informes de previsiones de curvas de precios de largo plazo de los mercados europeos. Estas previsiones tienen 30 años de horizonte con detalle horario, una característica imprescindible para cuantificar la rentabilidad de las inversiones en las nuevas tecnologías renovables y para definir la mejor estructura de precios en un PPA. Además, los informes incluyen bandas de confianza basadas en una métrica probabilística que permiten medir el riesgo o probabilidad de que el precio fluctúe por encima o por debajo de un valor.

El 15 de julio se llevará a cabo el siguiente webinar de AleaSoft, en el que se realizará el cierre semestral de un amplio abanico de mercados europeos, que incluye a los que habitualmente se analizan en estos webinars mensuales, pero también a otros que pueden generar oportunidades para los agentes del sector, como los de Polonia, Grecia, Rumanía, Serbia. Además se analizarán las perspectivas de los mercados de energía para la segunda mitad del año y se comentará la visión de futuro de AleaSoft sobre el papel que tendrá el hidrógeno verde en la descarbonización de la industria y el transporte.

Fuente: AleaSoft Energy Forecasting.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios