El mercado del hidrógeno crecerá en 2023 a pesar de la ralentización de la economía mundial

En 2022, la capacidad de producción de hidrógeno verde superó las 109.000 toneladas por año (ktpa) en todo el mundo, lo que supuso un crecimiento del 44% sobre el año anterior

El desarrollo del hidrógeno, dada su aplicación en diversas industrias, es indispensable para lograr la transición energética, cumplir los objetivos de descarbonización y posicionar a las empresas líderes como expertas en el mercado.

En 2022, la capacidad de producción de hidrógeno verde alcanzó más de 109.000 toneladas por año (ktpa) en todo el mundo, lo que representa un crecimiento del 44% en comparación con 2021, dice GlobalData, una empresa líder en datos y análisis.

La reciente publicación de GlobalData "Hydrogen Transition Outlook and Trends: Q1 2023", destaca los acuerdos, las tendencias y las inversiones como puntos de referencia útiles para identificar a las empresas líderes que impulsan el crecimiento del mercado del hidrógeno.

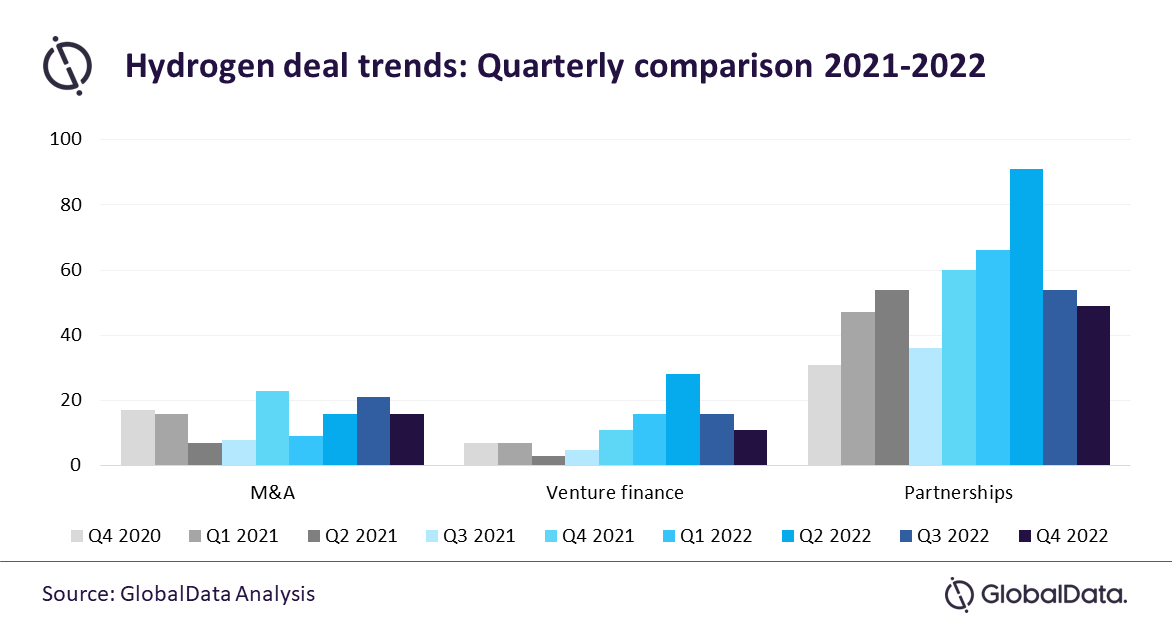

Andrés Angulo, analista de Energía de GlobalData, comenta: "Durante 2022, se cerraron más de 393 acuerdos relacionados con el hidrógeno, lo que representa un aumento significativo en comparación con los 277 acuerdos registrados en 2021. Esto muestra una tendencia al alza en el desarrollo del mercado del hidrógeno bajo en carbono, que podría ser decisivo para alcanzar más de 111 millones de toneladas anuales (mtpa) de capacidad en todo el mundo en 2030. Sin embargo, las asociaciones representaron el 66% de los acuerdos el año pasado, y el número de acuerdos disminuyó después del segundo trimestre de 2022 hasta cifras incluso inferiores a las observadas en el mismo trimestre de 2021. Esto podría haberse debido a que las empresas intentan reforzar su negocio principal y diversificar el riesgo de inversión dada la situación económica mundial."

Mucha alianza corporativa

A pesar del elevado número de asociaciones formadas entre empresas en comparación con los organismos gubernamentales, la inversión y la obtención de capital fueron de suma importancia para el desarrollo de la economía del hidrógeno en 2022.

El año pasado, los acuerdos de fusiones y adquisiciones (M&A) alcanzaron los 24.400 millones de dólares en valor monetario, lo que representa un aumento del 288% en comparación con los niveles de 2021.

Por otro lado, el valor de las operaciones de financiación de riesgo también creció de 595,23 millones de dólares a más de 3.001,1 millones.

En 2022, se anunciaron más de 111,9 mtpa de capacidad de hidrógeno bajo en carbono en EE. UU., Dinamarca, Egipto, Canadá, Portugal y otros países.

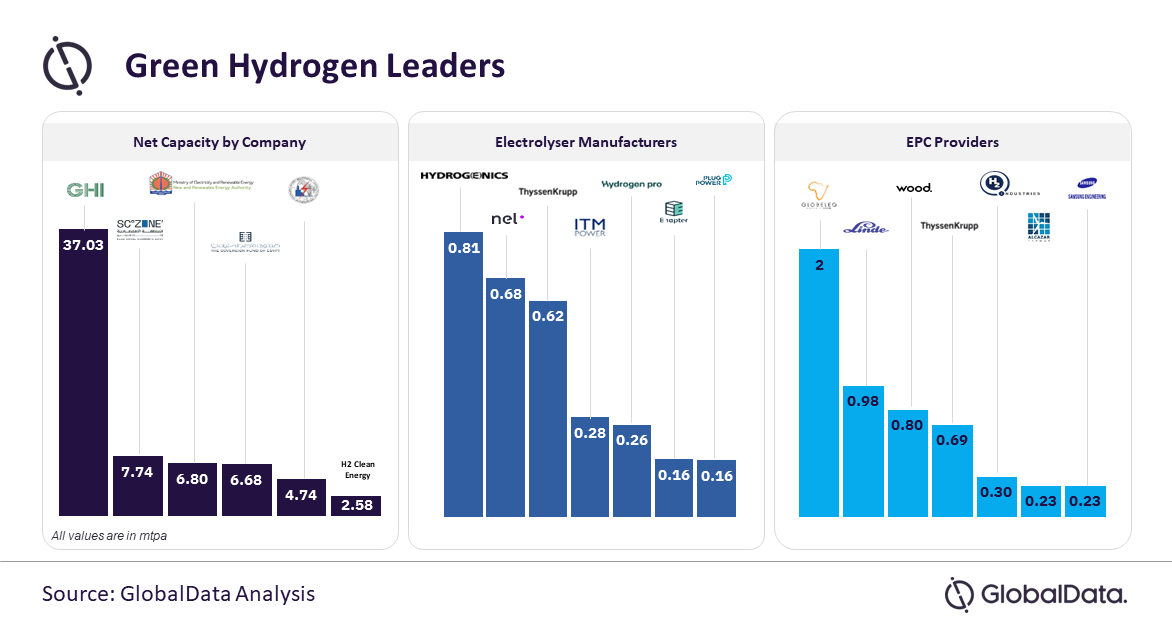

En Canadá, Green Hydrogen International (GHI) anunció dos importantes proyectos de hidrógeno verde como único participante, con una capacidad de 43 mtpa cada uno, que se espera comiencen a producir en 2030.

Otras empresas participaron en múltiples inversiones en proyectos a escala mundial para diversificar su riesgo, como Fortescue Industries, que tiene dos tercios de su capacidad fuera de su país de origen, Australia.

Ingeniería de primera

Empresas como GHI, Suez Canal Economic Zone, New and Renewable Energy Authority, Sovereign Fund of Egypt y Egyptian Electricity Transmission Co son los líderes mundiales en hidrógeno bajo en carbono, con 56,3 mtpa de capacidad activa y futura combinadas.

Como parte del desarrollo de hidrógeno bajo en carbono, y siendo la electrólisis una tecnología clave para producir hidrógeno verde, se está preparando una capacidad de electrólisis de más de 1.065 GW. Esta producción corre a cargo principalmente de empresas fabricantes como Hydrogenics, Nel ASA, ThyssenKrupp, ITM Power, HydrogenPro, Enapter y Plug Power.

Durante el año pasado, a medida que la economía del hidrógeno crecía, empresas como Globeleq Africa, Linde, John Wood Group, ThyssenKrupp, H2-Industries, Alcazar energy y Samsung Engineering aprovecharon la creciente demanda de capacidad de hidrógeno y se convirtieron en líderes de ingeniería, adquisición y construcción (EPC) de proyectos ecológicos.

Angulo concluye: "A pesar de las difíciles condiciones económicas mundiales, el número de inversiones en hidrógeno bajo en carbono aumentó de 600 a más de 1700 entre el cuarto trimestre de 2021 y el cuarto trimestre de 2022. A partir de enero de 2023, más del 90% de los proyectos de hidrógeno por tubería son ecológicos, como reflejan la creciente capacidad de electrólisis de los fabricantes y el número de contratistas EPC que participan en proyectos ecológicos de mayor envergadura. Esto, sumado al desarrollo de las energías renovables, creará un impulso que acelerará la reducción de costes en toda la cadena de valor del hidrógeno".

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios