Se podrían liberar hasta 2,2 millones de barriles al día (bpd) de petróleo de formaciones compactas de EEUU en el caso de un superciclo, con precios del petróleo que se mantuvieran alrededor o por encima de los 100 dólares por barril, impulsado por la creciente demanda y la continua escasez de suministro, predice Rystad Energy.

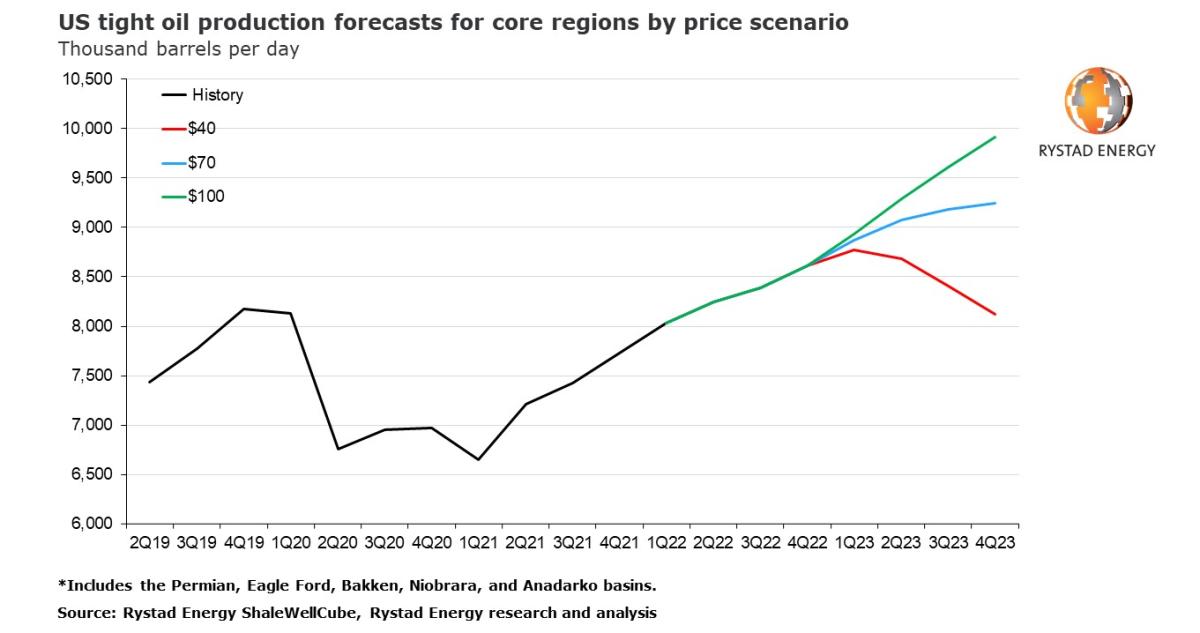

La producción de petróleo de arenas compactas en las principales regiones productoras de EEUU (Permian, Eagle Ford, Niobrara, Bakken y Anadarko) en el cuarto trimestre de 2021 fue de alrededor de 7,7 millones de bpd, continuando una tendencia alcista pero por debajo de los niveles previos a la pandemia. Se espera que la producción en estas regiones supere el máximo de 2019 de 8,1 millones de bpd para el segundo trimestre de este año y se expanda aún más si se materializa un superciclo.

Si los precios del petróleo alcanzan y se mantienen alrededor de $100 por barril, la producción total de estas regiones centrales alcanzaría los 9,9 millones de bpd para el cuarto trimestre de 2023, lo que representa un aumento de 2,2 millones de bpd con respecto al mismo trimestre de 2021.

Los altos precios del petróleo están alentando a los operadores a aumentar la producción, ya que el suministro de fuentes fuera de los EEUU sigue siendo escaso. Las preocupaciones globales por el Covid-19 están disminuyendo y los países están eliminando o relajando las restricciones, lo que provoca un aumento en la demanda de petróleo que el suministro actual tendría dificultades para satisfacer. Además, la incertidumbre geopolítica en los principales países exportadores está empeorando, lo que amenaza con interrumpir los flujos comerciales en medio de una disponibilidad ya limitada.

La producción no convencional total, que incluye petróleo, gas y líquidos de gas natural (GNL), de estas regiones petroleras centrales de EEUU ya ha vuelto a los niveles anteriores a Covid-19, con un total de alrededor de 15,6 millones de boepd en el cuarto trimestre de 2021. Se espera que la producción total siga subiendo y alcance un máximo histórico de más de 16 millones de boepd para fines de marzo de este año.

“Aunque los precios altos en teoría desencadenarían un estallido en la producción de petróleo crudo, los cuellos de botella agudos en la cadena de suministro, un retraso entre las señales de precios y su impacto en la producción, y las interrupciones relacionadas con el clima invernal ralentizarán el crecimiento. A esto se suman las expectativas de que los precios al contado de la arena aumenten a un rango de $ 50- $ 70 por tonelada, un nivel sin precedentes en la historia moderna de la industria, que afectará las billeteras de los operadores”, dice Artem Abramov, jefe de investigación de esquisto de Rystad Energy.

Mirando diferentes escenarios, un rango de precios entre $ 70 y $ 100 por barril conduciría a un aumento significativo en la producción en el cuarto trimestre de 2022, mientras que una carrera prolongada de $ 90- $ 100 por barril resultaría en un aumento adicional de la plataforma que ya se está recuperando. actividad a partir del segundo trimestre de 2022. En un escenario de $40, la producción volverá a los niveles de 2021 para 2024.

Mirando más allá de 2023, $100 WTI permitirá que la industria promedie un crecimiento anual de alrededor de 960,000 bpd, desde el cuarto trimestre de 2021 hasta el cuarto trimestre de 2025. Un mundo de $70 aún permitirá un ciclo de crecimiento sostenible, pero el promedio el ritmo anual se limitará a unos 560.000 bpd.

En un escenario de $100 el barril, se materializaría un despliegue gradual de plataformas adicionales a partir del segundo trimestre de este año, impulsado tanto por operadores privados como por productores públicos independientes. Está surgiendo un cambio fundamental en la filosofía operativa de las E&P públicas, y muchas responden a un llamamiento global sobre el crecimiento del petróleo de arenas compactas. Comunicaciones recientes de ExxonMobil y Chevron sobre sus ambiciosos planes de crecimiento para el Pérmico reafirman esta tendencia.

Se está produciendo un cambio marcado ahora en el Pérmico y en algunas otras cuencas, y el sentimiento de la industria vuelve a ser boyante. Varios cuellos de botella en la cadena de suministro pueden retrasar el repunte de la actividad, pero no actuarán como un obstáculo total, ya que la industria ha demostrado repetidamente que todos esos cuellos de botella se resuelven a tiempo.

Estas proyecciones cubren la actividad no convencional en las regiones centrales de petróleo de arenas compactas de los 48 estados inferiores, excluyendo el Golfo de México. Para el resto de las 48 regiones inferiores de producción convencional y condensado en gas de esquisto, excluyendo el Golfo de México, la producción de petróleo se ha estabilizado recientemente en el rango de 1,7 millones a 1,8 millones de bpd e incluso puede recuperarse a 1,9 millones de bpd en los próximos cuatro años en un entorno de precios favorable en medio de un aumento en la perforación de relleno en campos maduros y una sólida perspectiva de producción de condensado en partes húmedas y ricas en líquidos de cuencas de gas seleccionadas. En este contexto, el pico de producción de petróleo más bajo anterior a Covid-19 de 10,4 millones de bpd ya estaría al alcance a fines de 2022 o principios de 2023.

En un escenario de $70, se espera que el suministro de los 48 estados más bajos tenga una tendencia hacia los 12 millones de bpd para fines de 2025, mientras que un entorno sostenido de $100 permitirá que los volúmenes de petróleo en tierra de EEUU crezcan a 13,5 millones de bpd durante los próximos cuatro años.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios